(图源:滨江集团官网)

文/地产金融视界

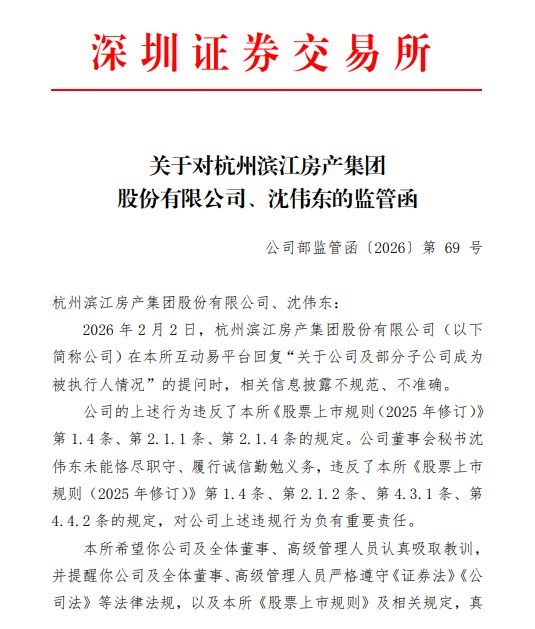

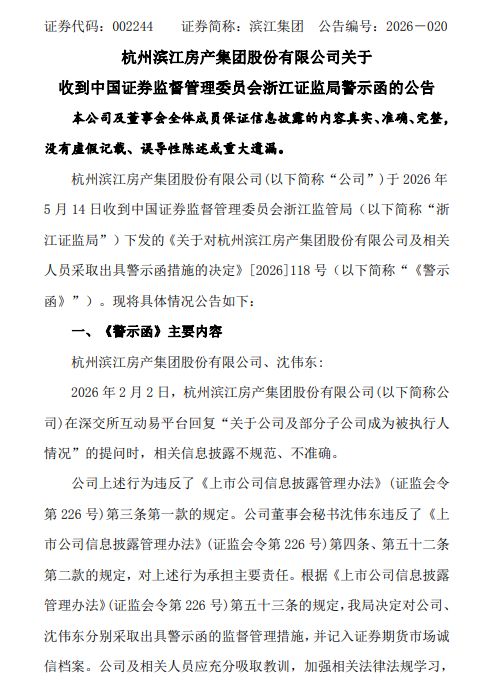

前不久,滨江集团先后两天发布公告称,公司及其董事会秘书沈伟东接连收到中国证监会浙江监管局出具的《警示函》及深圳证券交易所下发的《监管函》,直指公司在深交所互动易平台上的信息披露存在不规范、不准确问题。这场监管风暴,将这家被市场誉为民营房企“最后体面”的公司,再次推上风口浪尖。

1

6366万被执行背后,合作开发成“烫手山芋”

事件的导火索,源于2026年2月2日滨江集团在深交所互动易平台上的一次投资者回复。

当日,有投资者就“公司及部分子公司成为被执行人情况”进行提问。滨江集团的回复被监管部门认定为相关信息披露不规范、不准确,由此触发了监管处罚。

司法信息显示,2025年12月31日,滨江集团因涉及与融创地产相关的案件,被杭州市上城区人民法院列为被执行人,执行标的金额超过6366万元。

然而,滨江集团在互动易平台的回复中,对这一关键事实的披露存在明显瑕疵,未能如实、完整地向投资者传递风险信息,而是表示问题在于“参股项目公司其他合作方股东爆雷”。

(图源:优财一号公众号)

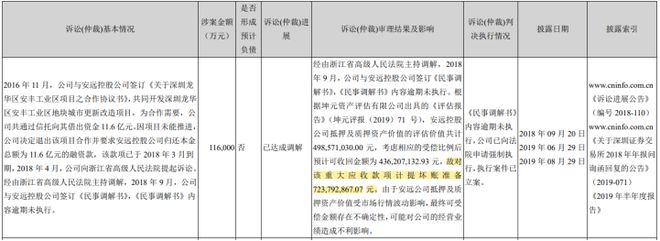

早在十年前,滨江集团也遇到过类似事件。据2019年年报信息,2016年,滨江集团意图打入深圳市场,与深圳安远控股成立合资公司“深圳滨安”(滨江集团持股70%、安远控股持股30%),共同开发深圳龙华区安丰工业区旧改项目。滨江集团为此项目累计斥资高达11.6亿元。然而,安远控股随后卷入一桩涉腐大案,丧失履约能力。尽管滨江集团对簿公堂,仍未能及时追回投资款。2019年,滨江集团在年报中不得不对该项目计提约7.24亿元坏账准备,相当于当年净利润的四成以上金额(约17.32亿元)。

十年前的旧伤未愈,十年后的新债又至。这意味着,即便滨江集团自身经营尚可,合作方的“爆雷”仍可随时将其拖入司法执行的泥潭。2016年深圳安远项目7.24亿元坏账的前车之鉴,正在以更大规模重演。

2

成也杭州,困也杭州

回溯集团发展脉络,曾经的滨江集团,是民营房地产公司的“明星企业”。滨江集团前身为1992年成立的杭州滨江房屋建设开发公司,1996年改制为杭州滨江房产集团有限公司。2008年5月29日,公司在深交所上市(股票代码:002244),为当年唯一A股IPO上市房企。

上市后滨江集团深耕杭州、辐射浙江,2021年销售额达1691亿元,2025年销售额1017亿元,连续8年位居杭州市场销量榜首,位列全国房企第10位。在民营房企普遍暴雷的几年中,滨江集团因财务稳健被视为“优等生”。

作为滨江集团的灵魂人物,戚金兴带领企业从区域房企成长为千亿规模民营房企。2024年2月,戚金兴卸任法定代表人(由张洪力接任),但仍担任董事长,主抓战略规划。

但实控人在公司面临多重压力的关口选择大额套现,叠加滨江集团高度集中的区域布局,让市场对这家“优等生”的抗风险能力打上了问号。

2025年底至2026年初,滨江集团控股股东杭州滨江投资控股有限公司与一致行动人实施大额减持:2025年12月15日至2026年1月8日,减持6718.76万股(占总股本2.159%);2026年3月再次减持,累计套现约8.3亿元,持股比例由62.16%降至59.34%。杭州滨江投资控股有限公司的实控人为戚金兴。对于上述减持动作,公司称减持资金用于乡村振兴、社会公益。但在房企现金流承压期,实控人大额减持引发市场对资金链与发展信心的质疑。

通过滨江集团的财报可以看到,该公司的战略规划主要围绕“聚焦杭州、深耕浙江”展开。滨江集团超过80%的土地储备集中在杭州,这一高度集中的布局在市场上行期带来了丰厚回报,但也埋下了区域集中度过高的风险隐患。

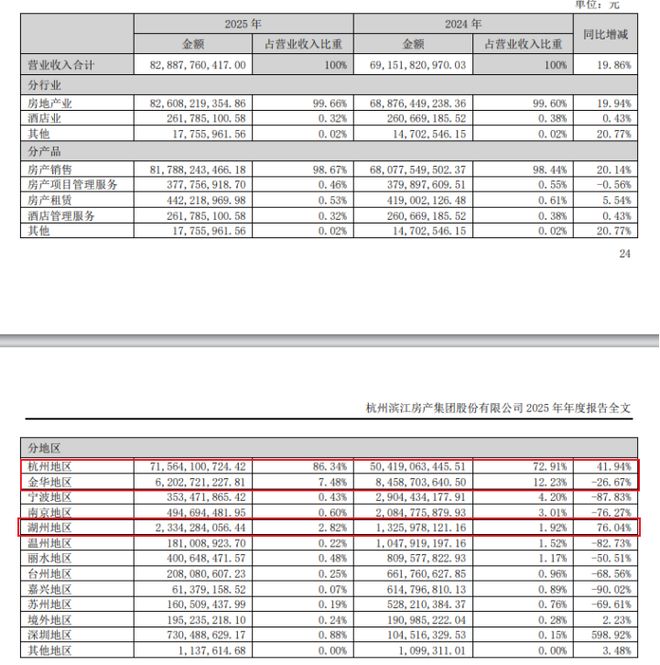

从土地储备来看,2025年年报、克而瑞数据显示,截至2025年末,滨江集团总土地储备计容建筑面积172.3万平方米,区域分布呈现极端集中特征,其中杭州土储占比79%,对应计容建面约136.1万平方米,2025年新增26个项目中,22个位于杭州,杭州土地市场占有率达33%。除了杭州境内,滨江集团在浙江省内金华、湖州、宁波等城市拥有的土储面积占其总土储的13%,对应计容建面约22.4万平方米。浙江省外土储仅占8%,对应计容建面约13.8万平方米,且90%以上集中于上海,南京、深圳等城市仅有零星布局。

在此背景下,杭州称为滨江集团毫无争议的“造血大本营”。2025年,滨江集团在杭州地区实现营收715.64亿元,占总营收86.34%,同比增长41.94%;在金华地区实现营收62.03亿元,占比7.48%,同比减少26.67%;在湖州地区实现营收23.30亿元,占比2.82%,同比增长76.04%。在其他地区(含省外)合计营收27.88亿元,占比仅3.36%

杭州同时也是滨江集团的销售业绩贡献的“主力军”。2025年,滨江集团全口径销售额1017亿元,其中杭州地区销售额823.77亿元,占总销售额81%。浙江省内非杭州销售额152.55亿元,占比15%。省外地区销售额40.68亿元,占比4%。

在杭州大本营的加持下,滨江集团的毛利率仍为双位数。财报显示,2025年滨江集团的毛利率为13.22%,其中杭州项目毛利率达14.08%,同比微降0.44个百分点,与去年基本持平。

在提及2026年的投资区域布局目标上,滨州集团在2025年财报中表示:“杭州占比60%,省内占比20%,省外占比20%,省外的重点是上海”。该目标仅为小幅调整,本质仍维持杭州核心地位,短期区域集中度难显著下降。

然而,单一城市发展战略实属一把双刃剑。楼市上行阶段,滨江集团能充分吃下当地地产行业上涨红利;而当本地房价进入下行通道时,业务高度集中于此就会承受巨大市场压力,经营层面也极易陷入焦灼困境。

3

造血能力告急,800亿目标承压

尽管外界仍将滨江集团视为民营房企的“优等生”,但翻开财报,数据已不容乐观。

自2022年以来,滨江集团持续压缩投资规模和负债水平。2022年权益拿地金额374亿元,2025年下降至192亿元,有息负债也从2022年的470亿元降至262亿元。

但最令人担忧的信号来自现金流。2025年,滨江集团经营活动产生的现金流量净额为-42.91亿元,而去年为76.68亿元。经营性现金流为负,意味着公司主营业务已无法覆盖日常运营支出,必须依赖外部融资或存量资金维持运转。这背后是销售回款放缓与高额拿地支出的双重挤压。

在土地市场端,滨江集团并未完全停止扩张。据不完全统计,2025年一年,滨江集团全年参与杭州60宗涉宅地竞拍,最终拿下20余宗地块,总拿地金额超过470亿元,其中滨江区西兴单元地块(新单价地王)溢价率69.86%,拱墅区湖墅单元地块溢价率71.25%,上城区四堡七堡单元地块溢价率34.43%。就在最近的5月15日,滨江和绿城联合体在经过86轮竞价后以总价38.9亿元竞得杭州首宗“组合宅地”,平均溢价率34.66%,综合楼面价31644元/m2。

但是,在行业整体收缩的背景下逆势加仓,无疑是进一步加剧了资金链紧张。

经营现金流由正转负、子公司接连被执行、实控人大额减持、信息披露遭监管处罚……这些信号叠加在一起,勾勒出一家曾经的“优等生”正在承压的真实图景。

如今,滨江集团将2026年销售目标定为800亿,土地投资压至150亿至200亿,有息负债目标再降10%。这些数字本身说明,滨江集团已不再追求规模扩张,而是全力求存。但在合作开发的连带风险尚未出清、经营现金流尚未回正的现实下,滨江集团的未来走向,地产金融视界将持续观察。