2017年8月29日,长江商学院终身教授薛云奎在其个人微信公众号“智慧财报”发文,质疑科大讯飞存在巨大风险,将科大讯飞定义为“股市上的大公司,财报上的小公司。”薛云奎教授主要从四点展开质疑:

1、从概念到技术,从技术到生意,最终能否真正实现到业绩的转变;

2、财务业绩表面光鲜,实际含金量低国外销售收入占比低,表明产品并未得到世界认可,销售收入由并购拉动,以及利润中主营业务占比低,表现了利润的不可持续性;

3、科大讯飞的管理团队:擅长要钱,不擅长赚钱,公司持续向股东“伸手”,导致公司股权资本占比过高,从而引起公司股东权益报酬率一路走低。从上市前的31.14%,降至2016年的6.88%。

4、科大讯飞:只擅长管小公司,不擅长管大公司,资产规模“虚胖”,商誉和无形资产等虚资产占比过高。

如今,近五年过去了,科大讯飞股价最高达到了68.32元市值超过1500亿再到现在的近乎腰斩市值在800亿左右徘徊。我们再次分析科大讯飞究竟是不是一家能支撑起千亿市值的成长白马。

01

科大讯飞技术领先的脚步越来越小,但生意上也找到了自己的方向。

在技术方面,目前科大讯飞市占率依然领先。

人工智能依然是当下热门的概念,A股市场喜欢对概念的追捧,科大讯飞核心技术为智能语音。从人工智能行业细分的比重来看,智能语音的比重占到22%,仅次于机器视觉所占比重,位居第二。

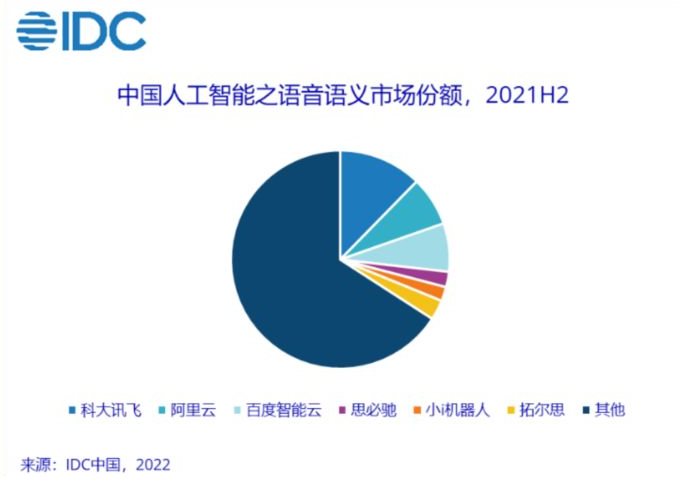

据IDC发布的《中国人工智能软件及应用市场研究报告》显示,科大讯飞在中国人工智能语音语义市场稳居头名,领先阿里云和百度智能云,但市场份额有所下降,阿里云、百度智能云市场份额开始上升。

2021年12月18日,中国语音产业联盟发布《2020-2021中国语音产业发展白皮书》指出,2021年,我国智能语音产业市场规模预计达到285亿元,同比增速达到44%。市场份额方面,白皮书引用德勤的数据显示,我国智能语音市场呈现头部集中的竞争格局。科大讯飞以60%市场份额排名第一,阿里、百度等为代表的互联网巨头占据约20%市场份额。

技术是准入门槛但不是长久壁垒。

在互联网大厂纷纷布局智能语音的情况下,科大讯飞的技术优势越来越小。

智能语音识别的准确率为97%~98%,早在2016年底百度、搜狗、科大讯飞纷纷召开发布会展示了智能语音识别准确率已经达到了97%,而2018年科大讯飞把准确率提高到了98%。目前科学界对技术上已达成共识,深度学习的一些平静还未突破,98%就已经是极限了。而在实际生活中97%和98%差别真不大,就比如100句话听清97句和98句完全没区别。

目前在智能语音技术方面科大讯飞领先的仅仅是基于方言等更多语种的识别能力,和在一些嘈杂的环境会有较高的准确率。

那科大讯飞的核心竞争力是什么?

在智能语音领域,马太效应十分明显,数据越丰富,识别能力越强。从现有资源来看,百度的大数据优势在于搜索领域,阿里的大数据优势在电商和金融领域,腾讯的大数据优势在社交领域,均以C端为主,这些是科大讯飞动不了的奶酪。反观科大讯飞主要是面对G/B端明显区别于BAT。

因此科大讯飞的核心竞争力是教育、平台、城市和医疗等多领域的渠道开拓和渗透下收集的大数据优势。

资料来源:公司公告

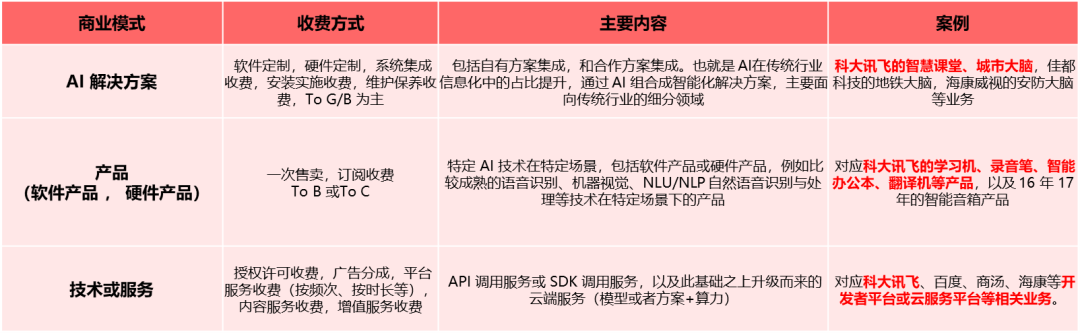

在商业落地方面:AI企业的商业模式有项目解决方案交付、一站式产品方案、软件销售、硬件销售、算法授权许可费、AI云端服务(单项AI能力或模型)、免费API结合广告分成等多种模式,仍然处于变化当中。

资料来源:艾瑞咨询

以目前较为成熟的视觉及语音类产品为例,商业化比较成功的商业模式有:

AI解决方案,包括自有方案集成,和合作方案集成。也就是AI在传统行业信息化中的占比提升;

产品(特定AI技术在特定场景),产品包括硬件产品和软件产品;

技术或服务(API调用服务或SDK调用服务),以及此基础之上升级而来的云端服务(模型或者方案+算力)。

02

财务业绩依旧光鲜,但实际含金量较低:国外销售收入占比依旧较低,政府补助相对利润仍占比较高。

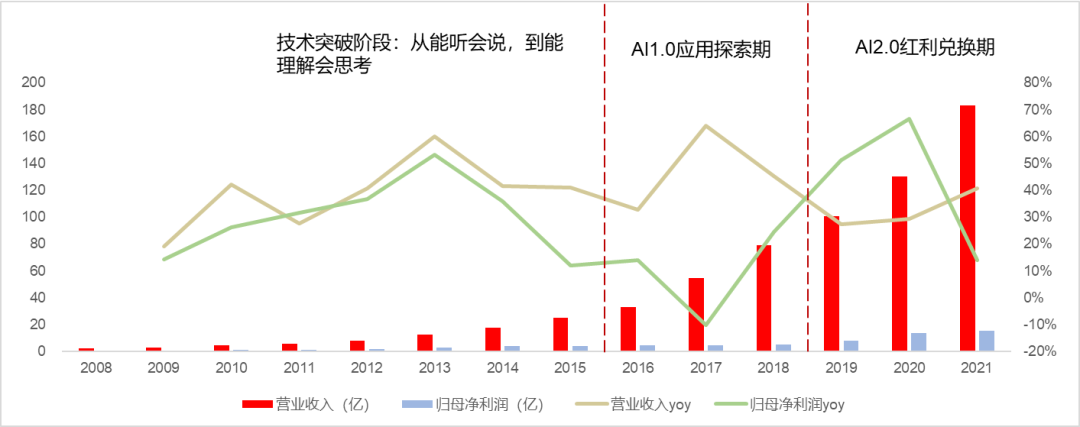

科大讯飞是A股唯一连续十年营收增长率超25%的公司,2011-2021年营收CAGR达41.8%,归母净利润CAGR达27.9%。

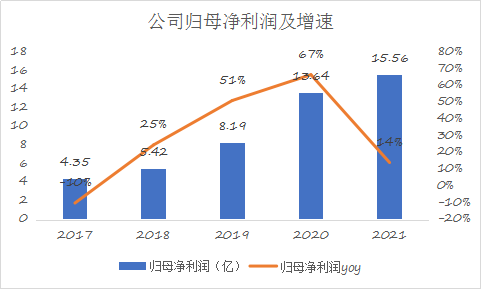

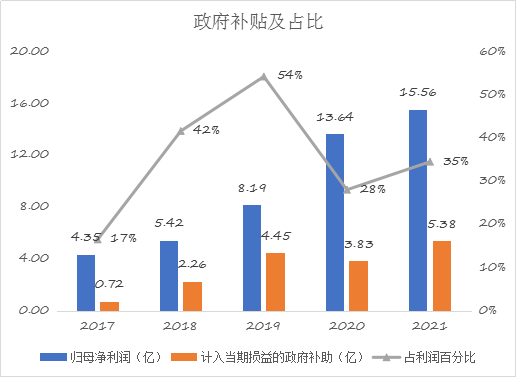

公司近五年营收和归母净利润增速也十分可观,2017-2021年公司分别实现营收54.45亿元、79.17亿元、100.79亿元、130.25亿元、183.14亿元,同比增速分别为64%、45%、27%、29%、41%。公司归母净利润分别为4.35亿元、5.42亿元、8.19亿元、13.64亿元、15.56亿元,同比增速分别为-10%、25%、51%、66%、14%。

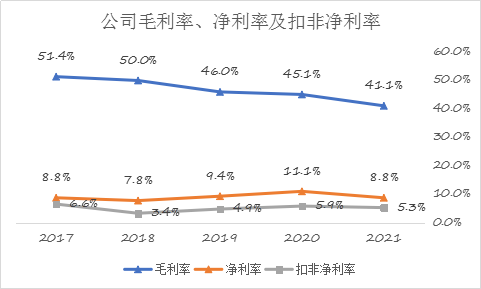

而光鲜亮丽的外表下却是含金量不高的经营业绩,2017-2021年公司扣非净利润为3.59亿、2.66亿、4.89亿、7.67亿、9.79亿元,同比增速分别为41%、-26%、84%、57%、28%。

可以看到公司营业外收入对净利润的贡献过大,尤其是政府补助,2019年占净利润比率最高达到了54%。利润的不可持续让人们不得不对科大讯飞主营业务赚钱能力产生担忧。

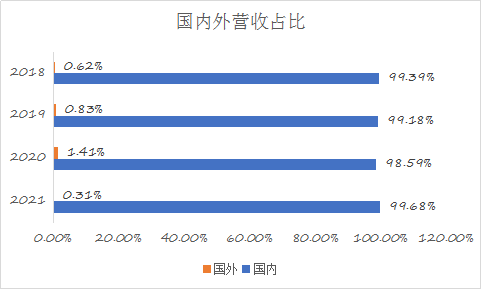

除此之外,作为智能语音龙头的科大讯飞在国外的收入少得可怜,说明科大讯飞的产品并未得到世界认可。

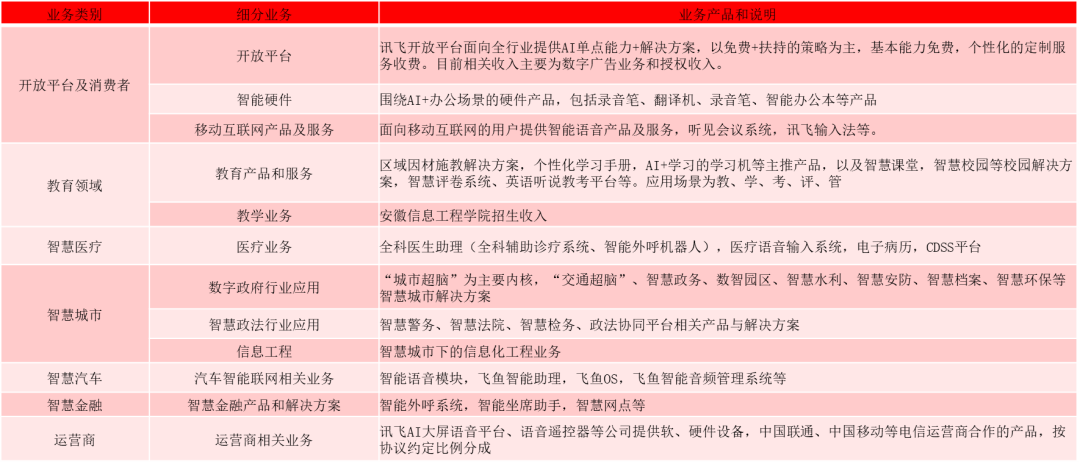

公司业务种类和产品多样且复杂,经整理可大致分为以下几个部分:

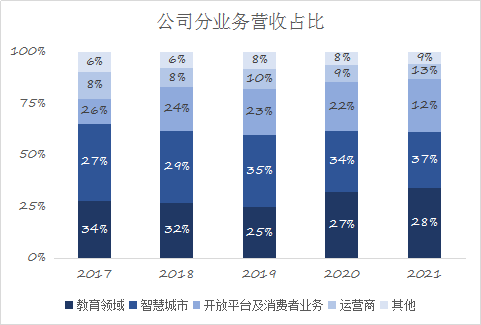

再看公司主营业务收入情况:从营收结构来看智慧教育、开放平台及消费者业务、智慧城市为公司主要收入来源,其中教育占比最高,2021年占比34.0%,平台及消费者业务占比25.6%。2020年公司将智慧政法与智慧城市业务合并,新口径下2021智慧城市收入占比为27.2%。同时公司智慧+金融、医疗、汽车等新赛道初具雏形,自2020年起收入初具一定规模,2021年分别占总收入的1.1%、1.8%、2.5%

从增长动力来看,公司营收增长的重要动力是智慧教育、开放平台及消费者,2017年到2021年CAGR分别为41.82%和63.9%,智慧城市复合增长率24.9%。

公司毛利率逐年下降,扣非净利率相对稳健上升,2021年毛利率为41.1%,主要原因是:

智慧教育业务硬件占比提升,同时公司公益性布局贫困县等地区,产品有一定优惠和捐助性质,导致智慧教育毛利率由2020年的52.7%下降至50.3%。

2021年国家对互联网流量实施了更严格的监管,使得开放平台中的广告业务毛利率下降至16%。

智慧城市毛利率由2020年的38%下降至2021年的32%,主要系公司开始与更多城市进行战略合作,使得毛利较低的信息工程类业务占比增大。

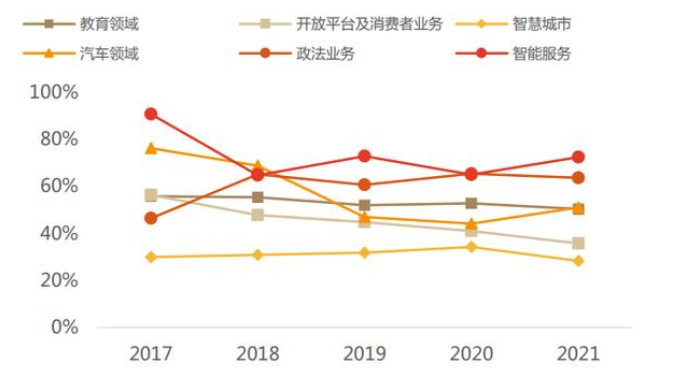

科大讯飞复杂的业务和产品结构使得销售毛利率跨度巨大,由最高的智能服务72.29%到最低的智慧城市28.23%,既增加了公司销售收入的复杂程度也增加了公司的管理难度,而智慧城市又是构成公司收入的主要来源之一,其低毛利率也在一定程度上降低了公司收入的含金量。

而在2022上半年公司总体毛利率为40.3%,同比下降2.5个百分点。其中教育领域毛利率下降2.4个百分点,信息工程下降近4个百分点,公司的毛利率近年来持续走低,目前还没看到拐点。

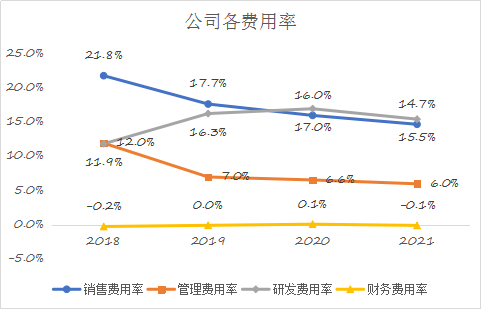

销售费用率和管理费用率随业务规模扩大呈下降趋势。总体来看,公司期间费用随着业务规模的扩大持续增长,期间费用率因规模效应的产生总体呈下降趋势,从四项费用率合计从2018年的45.4%下降至2021年的36.1%。

人工智能是典型的技术密集型产业,公司不断加码研发投入。报告期内,公司投入研发费用28.3亿元,同比增长28.0%;同时,2021年研发团队由6456人持续扩充至8367人,同比增长29.5%,占公司总人数的58.5%。

由此看来,科大讯飞营收还是一如既往的亮眼,但依然没有走出国门,技术方面仍未得到世界认可。利润构成上也确实存在高额的政府补助,但是扣非归母净利润的增速还是比较可观的,也代表的一定的主营业务的赚钱能力。

我们反观主营业务,有一部分业务行业内竞争对手较多,比如智慧医疗、智慧汽车、智慧城市等业务。虽然这些业务的增速可观,市场空间也相对广阔,但科大讯飞并不能依靠技术的优势占据绝对的市场地位,因此未来利润的可持续性依然需要时间来证明。

智慧医疗

智慧汽车

智慧城市

03

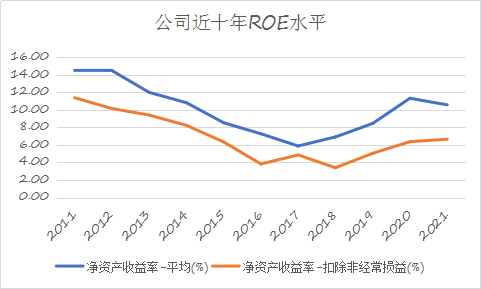

公司持续向股东“伸手”的现象缓解,公司股权资本占比逐年下降,但赚钱的能力仍不强。

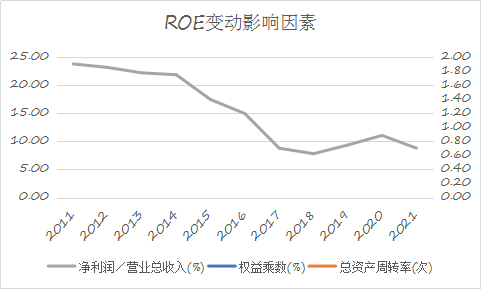

股东权益报酬率也称之为净资产收益率(ROE)=销售利润率×资产周转率×财务杠杆(财务杠杆亦称权益乘数,多指企业的负债程度)

可以看到在2017年之前科大讯飞ROE确实是不断下降的趋势,由于以上三个因素和ROE的关系都是同比增减的,所以我们可以看到销售净利率的下降是影响ROE下降的最大因素;2017年净利润增速低于营业收入增速最重要的原因是销售费用以及管理费用的增加。

2013-2017年的五年时间里,科大讯飞实现营业收入142.9亿,营业毛利73.49亿元;而五年内的累计研发支出就达到了33.2亿,销售费用合计支出25.33亿,这两项费用占据了营业毛利的80%,显然是侵蚀营业毛利的“元凶”。而这些投入都是用于公司建立品牌优势和技术研发优势,在人工智能领域开辟出一片蓝海市场的必要付出。

而2017年后ROE呈现上升的趋势,可以分析出是权益乘数与资产周转率的上升,换言之就是所有者投入企业的资本占全部资产的比重越来越小,证明在这几年科大讯飞的股权资本在逐渐下降,与此同时科大讯飞的总资产周转率的提升也代表这营收高增长的良好表现。

因此近五年来科大讯飞的营收能力不断提升的同时,向股东的“伸手”程度也有一定的下降,虽然在2017年以前ROE逐步下降,但是2017年也是科大讯飞的一个拐点,近几年ROE水平逐渐提升,而未来的净利润增速能否再突破新高将是ROE上升的重大因素。

04

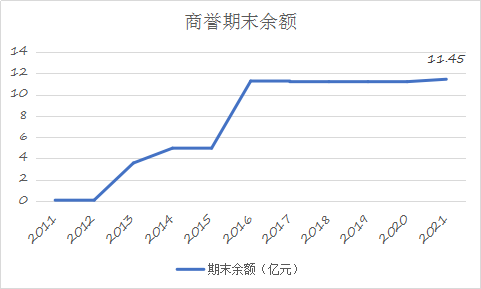

科大讯飞商誉合理、减值风险不高,40%的研发费用资本化率一定程度“粉饰”了业绩。

我们选取了近10年科大讯飞的商誉账面价值,11个亿的商誉里面,2013年收购的广东启明科技发展有限公司,形成商誉3.5亿;2014年收购上海讯飞瑞元信息技术有限公司形成商誉1.4亿;2016年收购的安徽讯飞皆成信息科技有限公司而形成商誉1.8亿,同年收购北京讯飞乐知行软件有限公司形成商誉4.2亿;这四笔收购发生在2013-2016年而且占了几乎全部商誉,所以我们重点看一下这四家公司的业绩以初步判断是否存在商誉减值的问题。

2013年收购的广东启明科技发展有限公司,是我国中、高考网络评卷、标准化考场建设主要服务商之一,积累了丰富的服务经验以及大量的客户资源,同时启明科技在英语口语、教育考试综合分析评价、标准化考场身份认证系统等方面投入了较大的研发支出,形成了一系列有核心竞争力的产品,获得了多项软件著作权。

如今科大讯飞在高考英语听力100%的市占率和90%城市的中考英语的完美表现,都离不开这项收购。公司净资产7200万,净利润1276万,这项收购产生了近3.5亿元的商誉。后期的业绩承诺也是十分苛刻2014年、2015年、2016年分别需要实现净利润4000万、5000万、6000万元。单2014年净利润就是2013年的3倍还多,而随后在这三年启明科技分别实现净利润4415万、5241万与6661万元也是完成了业绩承诺的内容,不论是教育方面的布局还是公司的业绩增长,都是一份满意的答卷。

2014年收购上海讯飞瑞元信息技术有限公司,这次收购中,上海讯飞瑞元净资产仅为2527万元,2014年上半年的利润128万元,如此情形下确认了1.4亿的商誉。科大讯飞对瑞元信息的业绩对赌条件十分严格:2014年1800万、2015年净利润超过2250万元,2016年实际完成的净利润超过2700万,每年增长超过20%的要求,而实际上,瑞源信息的这三年的业绩为:1849.90万元、2257.55万元、3122.77万。用公司的股权收购一家净资产2000万的公司而未来的三年年均净利润达到了2400万,很明显这是一笔很划算的买卖。

2016年收购安徽讯飞皆成信息科技有限公司时约定了两次股权转让协议,在第一次股权转让时取得了对安徽讯飞皆成信息科技有限公司的控制权并且与原股东订立了两年的业绩对赌协议:2016年和2017年的净利润不低于4500万和8000万;而实际2016年和2017年经审计的净利润为6770.65万元,14490.35万元,完成了业绩承诺的内容,至少从2017年末的时点来看并不存在减值迹象;而第二次股权转让是同一控制下发生的,不涉及商誉的变动。

2016年收购北京讯飞乐知行软件有限公司,可以视为科大讯飞深刻整合教育产业信息化资源的一次重大布局;本次收购中乐知行的净资产账面价值4907.61万元,科大讯飞支付对价约4.9个亿,一项收购产生了4亿多的商誉,不可谓不下血本。

而且,后期的业绩对赌中我们也可以看到,由于更看重产业的协同作用,科大讯飞给出的业绩完成条件也并不苛刻,2016年度、2017年度、2018年度实际净利润数分别不低于人民币4200万元、4900万元、5650万元。而实际2016年和2017年经审计的净利润为4318.94万元,5229.40万元,完成了业绩承诺的内容。而收购之前,乐知行公司2014年和2015年经审计的净利润分别是574.14万和2169.76万,可见乐知行的业绩增长还是相当不错的。

结合上面的分析:科大讯飞在资本市场上进行了大量的收购,产生了数额不小的商誉,但是可以看出来,科大讯飞的并购还是基于公司战略需要,且在战略布局上也取得了不错的成绩,且针对不同并购对象的性质以及并购目的而设计了不同的条款,显示出了足够的谨慎性,而结合近五年的商誉价值尚未存在大额减值的现象,我也认为未来商誉面临大额减值的风险不高。

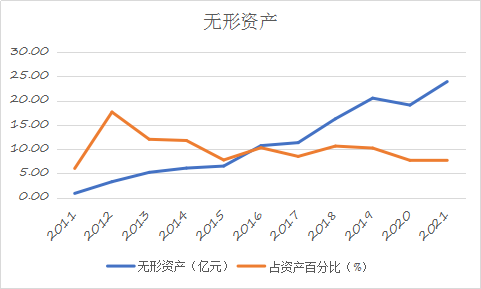

在无形资产方面,科大讯飞确实是在一个逐年递增的趋势,2021年达到近24亿元,从研发费用方面来看,科大讯飞每年有很大比例的研发费用资本化,在2019-2021年分别为48.52%、42.74%与38.49%,近三年来保持在40%左右的水平。2021年,科大讯飞的研发投入为29.36亿元,占同期营业收入的16.03%。研发费用资本化最直观的好处,便是让报表“好看”,同时也让企业拥有了一定调节利润的空间。

一方面,40%左右的资本化率意味着科大讯飞向外界表示,每年或许能将40%左右的研发投入转化成真正的成果,研发效率高;

另一方面,资本化的部分将不再计入当期损益,能够在一定程度上抬高企业的利润。此外,资本化后的金额将通过无形资产摊销,在以后年度陆续计入研发费用,相当于以前年度的研发投入是在以后年度陆续多次摊销的,这对于大量研发投入往往发生在前期的人工智能企业而言,无疑可以在一定程度上将成本滞后。

也就是说,通过较高比例的研发费用资本化,科大讯飞能够在一定程度上调控当期的利润,并且将发生的成本予以后移。而透过对费用资本化这一“粉饰”手段可以看出企业确实存在“虚胖”。

结语:

科大讯飞在智能语音的技术优势缩小的形式中中凭借自己“平台+赛道”的模式把人工智能和生意结合起来找到了属于自己的战场,但是主营业务还是地域性明显,海外占比近乎可以忽略不计,国内华东地区超50%,在业务上能否“走出去”是衡量科技含金量的重要参照。

业绩方面依旧光鲜亮丽,A股唯一一只连续十年营收增长率超25%的企业,而含金量却显得差些意思,政府补助及“炒股”让归母净利润无法实际的用来参考赚钱能力,扣非净利润倒是在近几年有一个稳健的增长,利润的持续性相较之前还是更可靠了一些,而毛利率逐年下滑还没有看到拐点,但好在规模效应的体现使得期间费用率逐步下降。股东权益报酬率也在2017年达到拐点逐步回暖,而费用资本化使得无形资产增加企业“虚胖”依然是值得关注的问题。

科大讯飞并不是一家不好的公司,只是欲戴王冠,必承其重,顶着我国人工智能第一股的名头给大家带来了无限的想象空间和期待。在2021年科大讯飞立下了未来五年实现十亿用户、千亿收入、万亿生态的宏伟目标,誓为中国人工智能产业领导者。未来能否真的实现,利润能否跟得上收入的高增长而不是靠政府输血,让我们拭目以待。