2022年6月20日海亮股份(002203)发布公告称:兴业证券赖福洋张浩、中信证券拜俊飞、民生证券孙二春、东吴证券王钦扬、东北证券胡易琛、广发证券巨国贤李超、国盛证券王琪魏雪陈欣、德邦证券高远、华安证券许勇其李煦阳王亚琪、华能贵诚信托林婕琼、博时基金姚爽、睿远基金任斯南、兴全基金邓荃文朱喆丰、华夏基金吴凡、易方达基金胡文伯、东证资管谢成、睿郡资产苏华立、久胜基金许思达、南方基金任婧姚万宁、中信保诚洪聪颖、财通基金吴晔鲜、华安自营胡沅芝连飞于2022年6月16日调研我司。本次调研主要内容:

问:公司铜箔项目进展创记录的原因?

答:项目内部定位高,资源保障和协同支持力度大,具有全球21个生产基地的丰富经验;地方政府良好的营商服务和政策保障,在报批报建方面审批与协调效率很高;关键设备供应商重视度高,交付速度快;人才队伍支持,项目集聚了内部及行业内优秀人才,公司管理、生产、关键技术人员等均有20年以上铜箔行业经验,且受益于公司良好的机制,公司高管、技术骨干、一线人员肯投入、执行高效。

问:试产产品是否有对外送样,公司目标客户主要是哪些?是否已获得定点或订单?

答:公司已签署部分订单,意向订单已超过试产产能,并已准备试产产品的对外送样。当前已对接客户超过30家,包括头部动力与储能电池企业、3C消费电池企业及渠道客户。车规级产品客观上品质要求更高、验证周期更长;公司会根据产出产品及客户需求特点优化销售结构。

问:公司铜箔未来生产成本的展望,在行业基础上是否有降本空间?

答:公司具备多方面的成本优势和降本空间:海亮股份具有很强的规模化采购优势,项目位于中欧班列沿线,可获得甘肃本地及中亚铜资源保障。项目单万吨产能固定资产投资低于行业平均水平。用电方面,当地大工业用电0.35元/kwh,与东中部地区有0.25元/kwh以上的优势。人工方面,采用数字化工厂方案并延续海亮精益生产经验,提高项目人均产能。公司后续将自产铜杆铜线,对比外采将有进一步成本节约的空间。公司同时还具备单一大规模基地(15万吨)带来的管理、规模优势。

问:在铜箔关键设备供应上,后续设备供应能否跟得上?

答:设备仍是目前行业扩产的关键制约因素之一。公司于2021年11月份就已锁定1期5万吨关键设备供应,从目前合同执行情况看,设备的交付进度完全能够满足产能建设进度。公司在今年6月已开始二期设备的要约,已反馈的意向供应率大幅超预期。

问:目前国产设备使用状况,与进口设备的差异?

答:从公司实际使用及行业反馈来看,国产生箔机与国外并无差距,甚至已有领先。阴极辊方面,国产及进口设备工艺路线有差异,目前国产设备产出产品完全满足下游需求并已稳定量产。

问:公司试生产阶段是否已有成本,性能数据的对比?

答:公司目前首条生产线于6月14日进入试产状态,当前各方面运营数据显示均达到预期,提前实现了6微米试产。公司会持续重点关注设备运行的稳定性、产品品质、人机磨合及一线生产与管理经验的积累、运营成本结构数据的积累与优化。

问:公司产能规模较大,预计产能释放对市场格局的影响?

答:从下游需求端来看,锂电池市场容量很大、增长较快,头部锂电池企业产能规划已超3TWh,高工锂电预计2025全球需求超2TWh。铜箔行业积极扩产,预计23~24年铜箔行业新增供给将有所释放。考虑供需两侧及自身资源禀赋,公司对未来整体市场容量与加工费、企业盈利能力持积极态度。海亮铜箔业务定位于发展成为行业头部,并在新能源锂电材料领域占据重要地位。

海亮股份主营业务:铜管、铜棒、铜管接件、铜铝复合导体、铝型材等产品的研发、生产制造和销售

海亮股份2022一季报显示,公司主营收入185.74亿元,同比上升19.07%;归母净利润3.12亿元,同比上升15.07%;扣非净利润2.31亿元,同比上升28.69%;负债率65.28%,投资收益294.1万元,财务费用1.44亿元,毛利率3.78%。

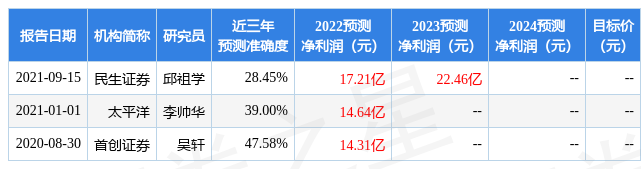

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为15.4。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.05亿,融资余额增加;融券净流出1610.62万,融券余额减少。证券之星估值分析工具显示,海亮股份(002203)好公司评级为3星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)