一直以来,保持利润长期稳定可持续增长性始终是宁波银行最具特色的标签,今年前三季度取得的营收和净利同步双增的佳绩,则再次框实了该标签成色。

文/每日财报栗佳

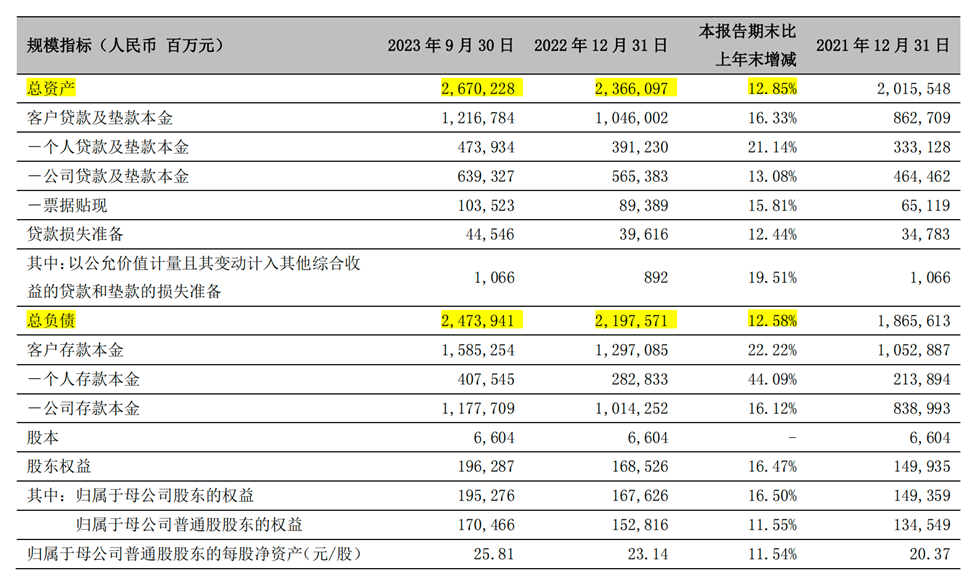

10月30日,宁波银行发布了2023年度三季度报告。财报显示,截止2023年9月末,宁波银行资产总额达2.67万亿元,较年初增长12.85%,规模扩表增速保持城商行前列;实现营业收入472.35亿元,同比增长5.45%;实现归属于母公司股东的净利润193.49亿元,同比增长12.55%。衡量盈利能力的关键指标年化加权平均净资产收益率为15.94%,经营质效继续处于行业较好水平。

总体来看,宁波银行能在今年前三季度给出这份稳质提量的优秀“成绩单”颇为不易。从宏观环境来看,随着我国经济社会全面进入新发展时期,稳增长和促民生是行业主旋律,但我们也要清晰的认识到,当下国内外经济形势错综复杂,尤其是国内经济在多种因素叠加影响下依旧处于曲折式前进。

在这样的大环境下,如何保证自身临危不惧、稳步向前,对于宁波银行这样的“优等生”城商行来说尤为重要。

纵观整份三季度报,我们提炼出的是提升经营质效、盈利长期可持续、内生质量稳中向好三个重要的关键词,今天我们将主要就这三个关键词来解读宁波银行的2023年三季报。

01

提升经营质效,宁波银行多项指标超预期

先来看“提升经营质效”,刚刚我们提到前三季度宁波银行资产总额实现稳健扩表,资产总额增至2.67万亿元。资产端与负债端两头开花,各项贷款为1.22万亿元,较年初增长16.33%;各项存款为1.59万亿元,较年初骤增22.22%。

在宁波银行的资产负债构成中,零售贷款和零售存款双双实现大幅增长,大零售业务对资产的拉动不断提升,扮演着愈发重要的位置。其中,个人贷款业务的增长,尤其亮眼,截至9月末,宁波银行个人贷款及垫款本金4739.34亿元,较年初增长21.14%,占贷款总额约38.95%。

同样的,宁波银行个人存款业务增速也领先行业大盘,前三季度个人存款业务增长44.09%,增量贡献达到43%。

毫无疑问,今年以来整个银行业面临的共性难题在于零售业务的负债和资产两端都并不好做,普遍增速都只有个位数,而宁波银行的零售贷款却保持着超20%高增速,实属难得。

当然,今年宁波银行零售存款的大幅度增长,更离不开其一直在零售端持续深耕的结果,不仅优先做大基础客群,发力财富管理、信用卡、消费信贷等业务生态,而且还深度绑定客户使用习惯,实现客户资金的闭环管理。

这一系列的动作,使得宁波银行的零售存款自足率(零售存款/零售贷款)达到了86%,比去年同期提升了约22个百分点。初步实现了零售业务的资产负债平衡,有利于后期零售业务的持续健康发展。

对公业务方面,一直以来,宁波银行始终坚持“专业+科技”的金融赋能体系,持续钻研客户生命周期经营逻辑,围绕客户结算、融资等资金流,迭代优化“五管二宝”、企业APP等产品,解决客户痛点。在此赋能下,前三季度实现公司存款余额1.178亿元,较去年末增长16.12%。

不难发现,资产与负债两端经营成效的持续优化体现出了宁波银行今年前三季度的增长颇具含金量。零售业务的大幅提升、对公业务的企稳增长则意味着这一过去三年银行业最大的变量对于宁波银行来说是给市场改善方面提供了极佳范本,这对于一家体量处于行业前列的城商行来说,实属不易。

02

盈利能力稳步提升,长期可持续性被框实

再来看“盈利长期可持续”,一直以来,保持利润长期稳定可持续增长性始终是宁波银行最具特色的标签,今年前三季度取得的营收和净利同步双增的佳绩,则再次框实了该标签成色。

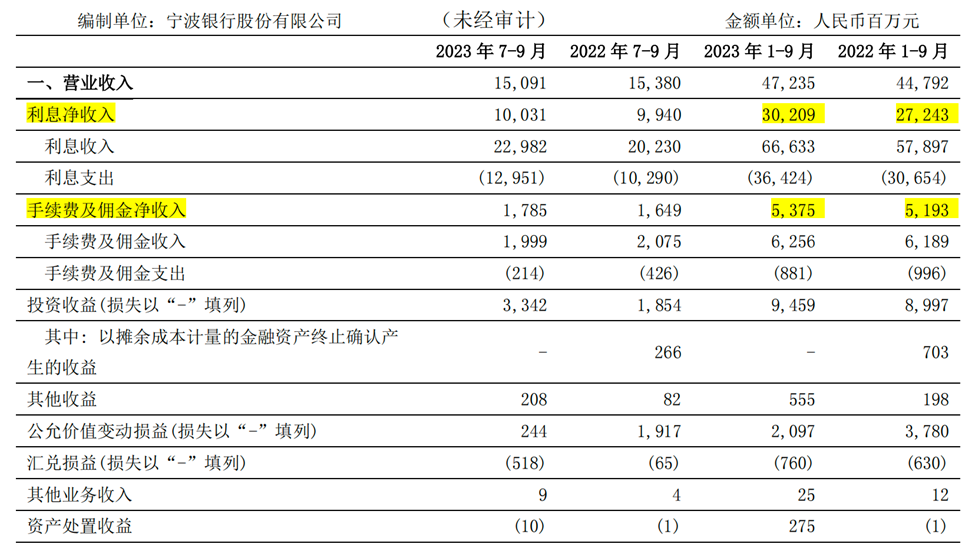

从营收指标来看,最亮眼的依然是宁波银行的净利息收入和手续费收入皆实现高增长。其中,净利息收入302.09亿元,同比增长10.89%,可见,在净利息收入指标上,宁波银行超10%的增速显然远超同行业均值,要知道很多已经披露三季报的银行净利息收入都出现了负增长的情况。

除了净利息收入外,宁波银行的手续费收入表现也格外亮眼,前三季度其手续费及佣金净收入达53.75亿元,同比增长3.5%。

众所周知,随着经济下行周期持续作用下,今年我国财富管理市场表现欠佳,多数银行财富管理相关的手续费收入都是负增长。但宁波银行却是个例外,前三季度,在各不同利润中心的协同推进下,依托“专业+科技”的金融赋能体系,持续钻研客户生命周期经营逻辑,推动了公司商业模式升级优化,使得财富管理业务在艰难时期取得了正增长,特别是第三季度单季的手续费更是同比增长了8.25%。

值得一提的是,在宁波银行的盈利结构中,除了大零售业务和财富管理业务,其轻资本业务的盈利占比也在不断提升,这说明宁波银行可持续发展能力不断增强。财报显示,宁波银行前三季度非息收入占比36.05%,处于行业较优水平。

03

牢筑风控管理城墙,资产质量稳中向好

最后看“内生质量稳中向好”,近年来,我国银行业进入深度调整期,行业发展面临竞争加剧、风险管控不足、资产质量走低等诸多挑战,行业急需推动风险改革来寻找新动力。

在这样的背景下,宁波银行始终坚持“控制风险就是减少成本”的风控理念,将守住风险底线作为最根本的经营目标,始终坚持风险垂直化管理,持续完善全面、全员、全流程的风险管理体系。

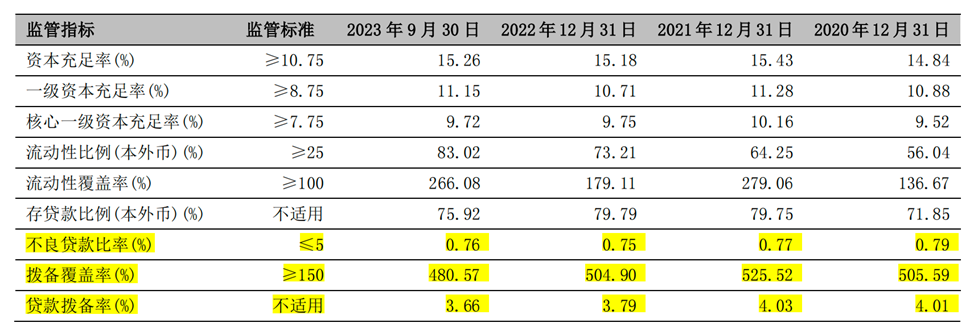

在该理念指引下,前三季度,宁波银行资产质量稳中向好,风险抵补能力得到夯实。三季报数据显示,截至2023年9月末,宁波银行不良贷款余额92.70亿元,不良贷款率0.76%,拨贷比3.66%,拨备覆盖率480.57%,资产质量持续保持行业较优水平。

如果将时间周期拉长来看,自2007年上市以来,宁波银行不良率始终保持在1%以下,是连续15年不良率低于1%的A股上市银行之一。

另外,今年宁波银行推动的轻资本转型已经在风险资产增速方面有所表现,规模增长对资本的消耗在减少,这说明宁波银行朝着内涵集约化经营迈进。受益于零售资产占比的增长,宁波银行三季度的RWA(风险加权资产)17364.84亿,较年初增长11.95%,增速低于总资产12.85%的增速。

风物长宜放眼量,唯有不忘初心,方能行至更远,在下外部形势错综复杂,国内经济持续恢复发展的基础仍不稳固的大环境下,我们依旧看到了一个专注主业,践行服务实体初心和不断创新升级的宁波银行,可以肯定的是,这些优秀特质将会引领宁波银行去到更远的地方,为行业发展增抹不一样的色彩。