11月29日晚,TCL中环发布公告,宣布了公司一项重大决策:终止向不特定对象发行可转换公司债券(简称“可转债”)并撤回相关申请文件。募投项目中的太阳能电池相关项目暂不推进,这意味着环环太阳能电池片项目被搁置,全产业化的道路“铩羽而归”。

豪掷百亿,发力一体化

一直以来,TCL中环便深耕硅片领域,是光伏行业硅片制造环节全球龙头。其硅片业务收入占其营收的70%以上,是其主要的收入来源。

“双碳”目标提出以来,光伏市场愈加火热,由于市场产能扩张速度惊人,2023年以来市场产能逐渐饱和。然而2023年4月,中环抛出百亿扩产计划加码太阳能电池,逆市向垂直一体化方向扩张。

该项目的具体介绍如下:

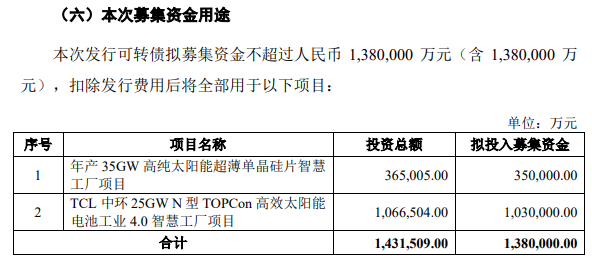

项目名称:25GW N 型 TOPCon 高效太阳能电池工业 4.0 智慧工厂项目。

项目地点:广州市黄埔区永安大道与禾丰四街交汇处。

项目投资:总投资106.65亿元,其中拟使用募集资金103亿元。

项目建设周期:12个月。

项目实施主体:环晟光伏(广东)有限公司。

项目技术特点:通过设备自动化的深度开发与数字化技术应用,推动工业4.0在全生产流程的应用,实现精益化、自动化、智能化生产,打造智慧工厂、绿色工厂标杆。同时提升柔性化制造能力,兼容生产230mm、218.2mm、210mm、182mm等市场主流规格产品,满足差异化、客制化产品需求。

该项目计划2024年建成投产,主要生产G12 N型TOPCon电池,预计产值能达到160亿元。

此时,环环账上尚有余钱。截至2022年12月31日,TCL中环货币资金及交易性金融资产余额为147.67亿元。但仍选择募资扩产。

业绩承压,一边募资扩产一边百亿理财

2023年下半年以来,光伏行业进入下行通道,不少光伏企业业绩大跳水。环环显然也没能成为市场的例外。

2023年,TCL中环实现营收591亿元,同比减少11.74%;归母净利润34.16亿元,同比减少49.90%。尤其第四季度,TCL中环净利润亏损27.72亿元。此后,行业寒冬背景下,环环开启一路亏损模式。

2024年一季度,TCL中环实现营收99.33亿元,同比下降43.62%;归母净利润亏损8.80亿元,同比下降139.05%。

2024上半年,TCL中环实现营业总收入 162.13 亿元,同比下降 53.54%。净利润:归母净利润为- 30.64 亿元,同比下降 167.53%。同时,其主营硅片业务,毛利率为- 9.25%。

此时环环已经背负30亿元亏损。另外尽管行业产能内卷已经成为共识,环环仍未放弃扩产计划。

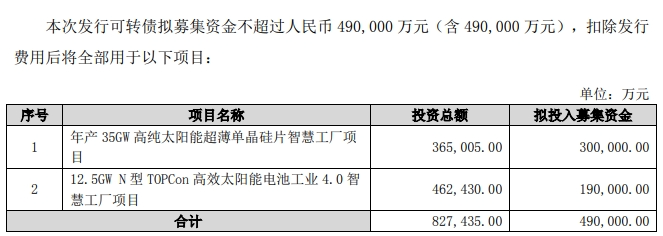

TCL中环在2024年6月已收到深交所的第四轮审核问询函。同时,公司申请发行可转债的募资总额,已从不超过138亿元(含)大幅缩水至不超过49亿元(含)。原计划25GW的 TOPCon 高效太阳能电池项目规模也缩减至12.5GW。

此外,有意思的是今年5月8日,TCL中环公告称,拟使用不超过100亿元人民币的自有资金购买理财产品。引发市场高度关注。此后,TCL中环又公告将参与Maxeon的投资重组。TCL中环将通过可转债和定增等金融工具分步出资,将其对Maxeon的持股比例从22.39%提升到50.1%,最终实现控股并表。一边发债向市场要钱扩产,一边百亿自有资金购买理财产品。

铩羽而归,项目暂停

11月30日,环环突然宣布终止发行可转债,太阳能电池相关项目暂不推进。至此,环环扩张之路告终。

原因分析:

1、市场环境问题:当前,光伏行业面临诸多不利因素,如全球经济衰退风险、地缘政治形势复杂,导致市场需求不稳定,产品价格大幅波动且呈下行趋势,使得项目的投资风险增加。

2、行业竞争问题:光伏行业产能过剩,各企业间竞争激烈,TCL 中环在电池片领域面临着与其他企业的激烈竞争,且其组件业务相对竞争力不足,在产业市场价格下行周期,进一步拖累经营业绩。

3、除了以上环境因素,最重要的应当是环环的决策失误,导致公司接连亏损

行业下行周期,缩产减产的背景下,中环却“反其道而行之”,继续实施满产战略,维持80%-100%的高开工率,以迅速抢占市场。然而,高开工率带来大量市场库存,加之行业出清速度不及预期,只能卖得越多,亏得越多。

2024年三季度,在行业其它企业亏损均有好转的情况下,中环继续亏损。第三季度营收:为 63.69 亿元,同比下降 53.70%。第三季度净利润:亏损 29.98 亿元,同比下降 281.50%。2024 年前三季度,TCL 中环累计实现营业收入 225.82 亿元,同比下降 53.59%;归属于上市公司股东的净利润为-60.61 亿元,同比下降 197.95%。

另外,2024上半年,TCL中环经营活动现金流下降至1.28亿元,去年同期为28.6亿元。报告期内,公司货币资金为70亿元,396.75亿长期借款,156亿应付账款及票据。较为紧张的现金流和偏弱的偿债能力已经无力支撑中环的扩产计划。

近期环环高层的频繁变动,似乎也证实了这点。

8月2日,被视为TCL中环“灵魂人物”的沈浩平辞去CEO职务。

9月30日,经董事会审议,王彦君出任新CEO。

业内人士普遍猜测认为,沈浩平卸任CEO可能与逆势“满产”导致业绩巨亏有关。在8月27日举行的2024年半年度业绩说明会上,中环相关负责人表示“目前我们的开工率在80%左右,后续可能会根据销售状况做适当的下调”。

11月29日,环环董秘秦世龙先生辞职,环环的高层动荡似乎还没有结束。

4、此外,该项目投资回收期较长,经测算不含建设期要6.44年才能回本,在当前市场环境下,如此长的回本周期增加了项目的不确定性和投资风险。

除了扩产项目的“中道崩殂”,环环投资与海外业务也接连受挫

TCL中环此前投资的Maxeon业绩不佳,近两年净利润持续亏损,2023年亏损额折算超19亿元,还面临资产减值等问题,拖累了TCL中环的业绩。此外,Maxeon的光伏组件被美国海关扣留,影响其市场份额和未来扩张,也给TCL中环的海外业务布局带来阻碍。