投资要点:

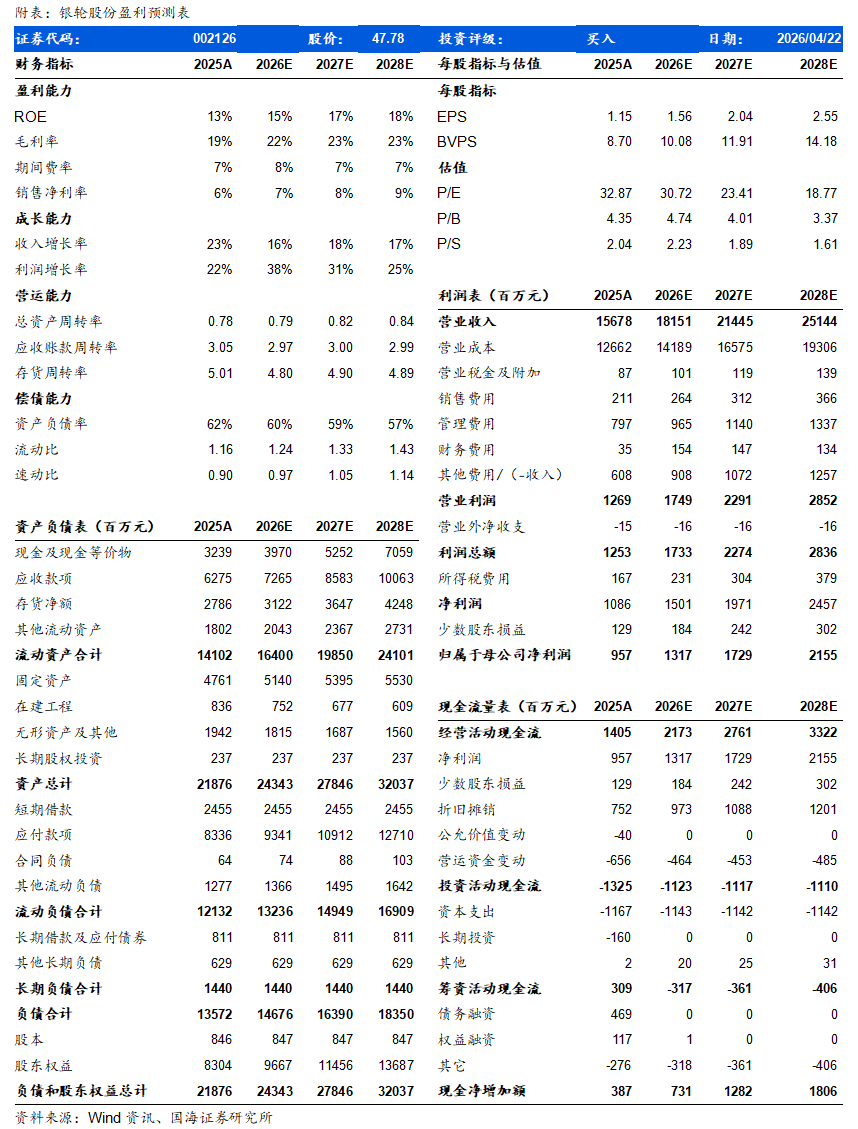

银轮股份公布2025年年报。2025年公司实现营业收入156.8亿元,同比增长23.4%,实现归母净利润9.6亿元,同比增长22.2%。其中2025年Q4收入46.2亿元,同环比分别+32.1%/18.8%,归母净利润2.85亿元,同环比分别+59.2%/23.9%。公司在“夯实基础,降本增效,改善提质,卓越运营”的变革要求指引下,克服内外部困难,围绕“双效提升”不懈努力,实现了营收和利润的稳步增长。展望2026年,公司营收目标182亿元,归母净利润率同比提升。

车端业务保持稳健,数字能源业务快速增长。2025年公司乘用车业务/商用车及非道路/数字能源业务分别营收83.9/51.8/14.7亿元,同比增长18.3%/23.9%/42.8%。其中乘用车/商用车及非道路业务分别实现毛利12.0/12.2亿元,同比增长3.3%/26.0%,毛利率为14.3%/23.6%,同比-2.1pct/+0.4pct。据中汽协,2025年乘用车/商用车市场分别销售3010.3/429.6万辆,同比增长9.2%/10.9%,其中新能源汽车销量1649万辆,同比增长28.2%,整体市场景气向上。公司在新能源领域持续突破,带动车端业务实现营收和毛利增长。第三曲线板块方面,储能市场向市场化迈进,数据中心正迈入稳步扩张期,电力能源受AIDC增长驱动。公司围绕数据中心、发电机组、储能及充换电、低空飞行器四大领域布局,以储能和发电机组业务为主要增量,实现营收快速增长。

公司费用管控稳健,Q4净利率同环比增长。2025年公司销售/管理/研发费用率分别为1.3%/5.1%/3.9%,同比-0.1pct/-0.3pct/-0.6pct。其中2025年Q4实现归母净利润2.85亿元,净利率为6.2%,同环比+1.1pct/+0.3pct。主要得益于公司“夯实基础,降本增效,改善提质,卓越运营”的变革要求。根据公司2025年利润分配方案,每股派发现金红利0.12元(含税),现金分红总额约1亿元,占归母净利润的10.5%。

数据中心驱动数字能源业务,具身智能打开长远发展空间。1)数字能源业务:在数据中心领域,公司明确了数据中心液冷模组零部件供应商的定位,聚焦北美及台系客户,以不锈钢板式换热器等零部件为突破口,服务数据中心液冷模组(总成)客户。在发电机组领域,海外工厂属地化产能爬坡顺利,产品质量表现获得客户高度认可,配套份额显著提升,并突破多家国际新客户。在储能领域,开发了第三代液冷模板,提升了可靠性和结构强度,降低了制造成本,提升了客户满意度。2)具身智能业务:公司通过技术迁移,机器人核心零部件,构建了“1+4+N”产品生态体系。公司稳步推进产品迭代,多个品类获得客户定点,其中部分品类进入小批量生产并形成营收贡献,未来将持续深化技术布局与全球化拓展,推动人形机器人业务落地成长。

盈利预测和投资评级 考虑到公司车端业务稳健增长、数字能源业务增长快速,机器人等新业务逐步拓展,我们预计公司 2026-2028 年实现营业收入182、214、251亿元,同比增速为16%、18%、17%;实现归母净利润13.17、17.29、21.55亿元,同比增速为38%、31%、25%;EPS 为1.56、2.04、2.55元,维持“买入”评级。

风险提示

原材料价格持续上涨;销量不及预期;新客户拓展不及预期;新工厂产能爬坡不及预期;海外市场拓展不及预期;新品研发进度不及预期;汇率大幅波动风险。

银轮股份-盈利预测表:

证券研究报告《银轮股份(002126)公司动态研究:车端主业稳健增长夯实底盘,数字能源与具身智能开启第三增长曲线》

对外发布时间:2026年4月22日

发布机构:国海证券股份有限公司

本报告分析师:戴畅

SAC编号:S0350523120004

【汽车小组介绍】

戴畅,首席分析师,上海交通大学本硕,9年汽车卖方工作经验,全行业覆盖,深耕一线,主攻汽车智能化和电动化,善于把握行业周期拐点,技术突破节奏,以及个股经营变化。

胡惠民,汽车行业分析师,华威大学金融硕士,4年汽车卖方研究经验,擅长对乘用车行业整体需求的判断,以及自下而上对个股的挖掘与跟踪。

徐鸣爽,汽车行业分析师,复旦大学文学学士、波士顿大学经济学/东北大学数据分析双硕士,3年卖方研究经验,对搭建行业研究与数据跟踪框架有心得,目前主要覆盖商用车。

陈飞宇,汽车行业分析师,墨尔本大学金融硕士,3年汽车市场研究经验,擅长把握产业技术变革,深度跟踪公司经营变化,主要覆盖汽车零部件智能化软硬件。

【分析师承诺】

戴畅 本报告中的分析师均具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立,客观的出具本报告。本报告清晰准确地反映了分析师本人的研究观点。分析师本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收取到任何形式的补偿。

【国海证券投资评级标准】

行业投资评级

推荐:行业基本面向好,行业指数领先沪深300指数;

中性:行业基本面稳定,行业指数跟随沪深300指数;

回避:行业基本面向淡,行业指数落后沪深300指数。

股票投资评级

买入:相对沪深300 指数涨幅20%以上;

增持:相对沪深300 指数涨幅介于10%~20%之间;

中性:相对沪深300 指数涨幅介于-10%~10%之间;

卖出:相对沪深300 指数跌幅10%以上。