�������ֲ���ͨ�ء�

����2026��1��5�գ��вĿƼ���002080.SZ������2025��ҵ��Ԥ�棬��˾Ԥ��ȫ��ʵ�ֹ��������й�˾�ɶ��ľ�����15.5��-19.5��Ԫ��ͬ������74%-119%���۳��Ǿ����������ľ�����10.5��-13.5��Ԫ��ͬ������174%-252%��

�����г������ҵ���������⣬��ǰ��¶�İ��걨����������вĿƼ��ľ��Ѿ�ȡ�ò�����������

�������ݹ�˾���棬ҵ�������������Ҫԭ���ǣ�������ά��Ʒ�ṹ�Ż����۸�ͬ�����������ҶƬ��Ʒ����ͬ��������

�������ֲ���ͨ��

������ȥ�����й��Ҽ�����Ժ���������عɹɶ�װ����ʲ����вĿƼ��������������ҵ������ά����Ʒ�����ҶƬ��﮵�ظ�Ĥ��

���������ڣ��вĿƼ�������һ����ǩ�����ֲ��ˡ�

�������ֲ���ҵ����Ҫ�����ӹ�˾̩ɽ���ˣ������ֲ��˲�Ʒ���ǵͽ��һ�����ͽ������������Ͳ���������ĵͽ�粼ȫƷ���Ʒ������ɹ�����ͷ���ͻ�����֤������������

�����вĿƼ������ֲ�������ĵ�λ���£�

��������Ψһ��ȫ������ҵͽ�������Ʒ����������ר�ù�Ӧ�̣�����Ŀǰӵ�������ͽ�粣�������ߣ�

��������Ψһ��ȫ��ڶ����ܹ���ģ�����������Ͳ���Ʒ�Ĺ�Ӧ�̣������˹���¢�Ͼ��棬����ͨ���ͻ���֤��

����������ĵͽ�粼�������ҵͷ��CCL���̿ͻ���֤��ʵ���г����뼰��ҵ����Ӧ��

����Ϊʲô���ֲ����ǹؼ���

��������ͨ���Ӳ���ҪӦ���ڼҵ硢���ѵ��Ӳ�ͬ��������ά����ҪӦ����AI���������������Ľ������ȶ��źŴ����и���Ҫ��ĸ�Ƶ����PCB��ӡˢ��·�壩��������ͨ���Ӳ������ϵ�������

����AI��5G��Ӧ�öԸ��ٴ��䡢�����Ҫ��Խ��Խ�ߡ���Ƶ�ź��ڴ�������е������Ҫ���Ե���ͽ��ʣ���������ά��ƾ��ͽ�糣����Dk���͵ͽ��������ӣ�Df�������ԣ�����Ч�����ź��ӳٺ�ʧ�档

����2025��ȫ��AI������������Ԥ�ƴ�246��̨��ͬ������24.3%�������ò�������������Business Research Insights�о�������㣬ȫ��ͽ����Ӳ��г�2025��Ԥ���г�����Ϊ1�������ң����幩��Ӧ�����Ÿ��߽ķ������������߽ͽ����Ӳ�����Ҳ�����������

�����вĿƼ����ֲ��˵�ֱ�ӿͻ�����̨�⡢���桢̨�d�����¡���ï���ڻԵ���าͭ���оƬ��װ���峧�̡�����Щ�ͻ������ĸ�Ƶ���ٸ�ͭ��Ȳ�Ʒ�����οͻ���Ӣΰ�AMD������ѷ���ȸ衢��Ϊ�ȿƼ���ͷ��

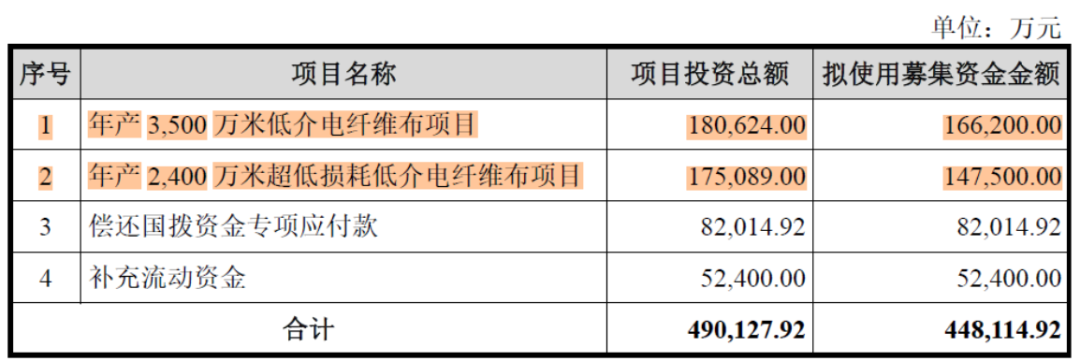

�����вĿƼ����ڳﻮ44.8��Ԫ�Ķ�������������ļͶ��Ŀ���ǣ����3500���ͽ����ά����Ŀ�����2400���׳�����ĵͽ����ά����Ŀ��

����2025��ǰ�����ȣ��вĿƼ����ֲ���������1400���ף�����12��13�յ����ֶ���Լ509.33���ס�

�������вĿƼ��Լ����㣬���ѽ��ɺ��ڽ���������ά�����ܺϼ�Ϊ3,500���ף������ѽ��ɲ���ԼΪ2,400���ף���ռ��Լ20%��������5,900�������ֲ��˲���˳��Ͷ������ռ�ʽ�����30%��

������ɴ�����Ӳ���������

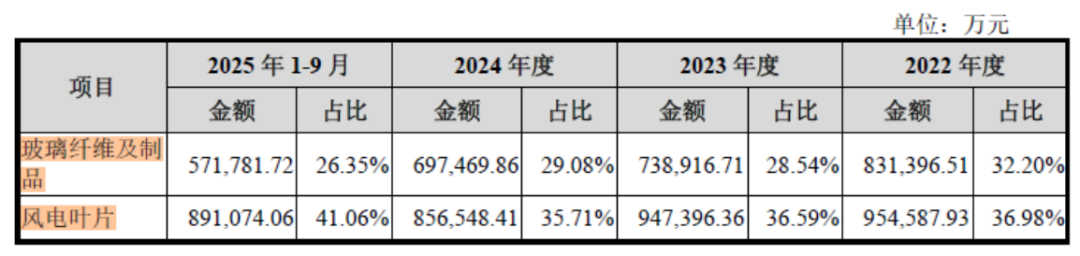

������������ͳҵ������ά�ͷ��ҶƬ����������ҵ��2025�������ռ�ȳ�67%��

�����������˾��ܿ������ҶƬ��

������2016�ꡰ�������顱�����й���ʯ���вĿƼ�����̩ɽ���˵IJ��ܣ���ȫ��Χ����Խ�˺�����ͷ������ҵŷ��˹�������ձ��������ӡ�������˹�����೧�̡�

����Ŀǰ���й���ʯ�����Ⱦ�ȫ����ܵ�һ��̩ɽ�����ŵڶ���

�������Ƕ�֪����2021-2024�������꣬������ҵ����һ�֡���ɽ������

����2021�꣬�����������������������������ߣ�

����2022�꣬��ԭ���Ǽ������������ͷ�Ӱ�죬����ǰ�ߺ�ͣ�

����2023�꣬���ø��ղ���Ԥ�ڣ�����ʧ�⡢�۸��»���

����2024�꣬��硢�������ҵ����������½����ů����ͷ��ʼ��ӯ������

��������2025�֮꣬ǰ��ѹ��ûͶ�����������ߣ����ڲ����������ˣ������ڲ������д���������ӿ���г���������ҵͷ�۵Ĺ�����ʣѹ���Ѿ����⡣

������8�·ݿ�ʼ��������ҵ�Ŀ������ʼ�½����²��������г��������ⱳ����Ҫ����硢�������ϼ��������������ţ����ֱȽϼ�ͦ��Ҳ�ò��˼۸�����������

����9�³���ɽ�����ˡ���ţ�����ڵȼ��ҹ�˾�Ⱥ�֪ͨ����ֱ��ɴ�Ȳ�Ʒÿ���Ǽ�5%-10%���ȡ����ͷų�һ���źţ���ҵ��ʼ����ʶ���������۸�ս������������Եľ�����

����������ṹ�������߶˲�������������������������ƶ����ɴ����������AI������������������Ƶͨ�ż������´���������ά������硢���ܡ��������Ʒ½��ʵ�ֲ�ͬ���ȵļ۸����ǡ�����ͳ����������Ȼ���㣬�۸���������ѹ����

������Ҳ���ö�Ӧ�˿�ͷ�ᵽ��2025��ҵ������ԭ������ά��Ʒ�ṹ�Ż����۸����������з��ҶƬ��Ʒ����������

����ҵ��֮�ϵĻ�ů���뱨��֮�е�����

�����Ӹ�����������2025��9�£��ҹ���������һ�ֹ����������ף�NDC������ȷ�����2035�꣬�ǻ�ʯ��Դ����ռ��Դ���������ı��شﵽ30%���ϣ�����̫���ܷ�����װ�������ﵽ2020���6�����ϣ������ﵽ36��ǧ�ߡ���һĿ��Ҳ���������ҶƬ��ҵ�����š�

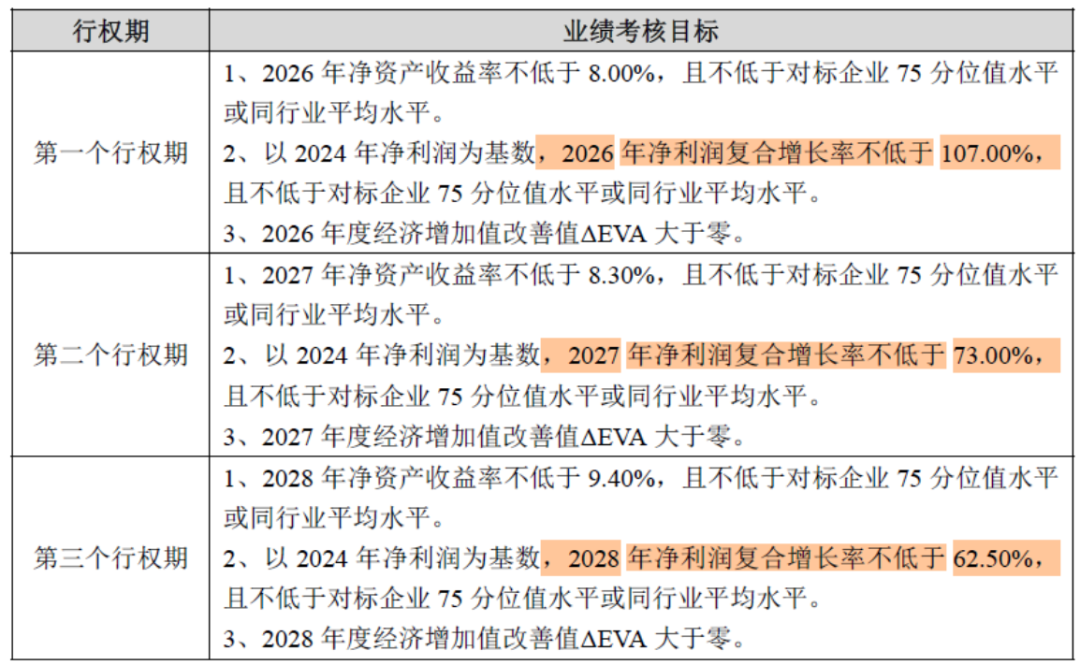

��������δ����ҵ�����вĿƼ�Ҳ����ƫ�ֹۣ�2026��һ������Ƴ��˹�Ȩ�����ƻ���

������2024��Ŀ۷ǹ�ĸ������Ϊ������2026/2027/2028��۷ǹ�ĸ�����������ʷֱ���107%/73%/62.5%��ע��������������ǡ����������ʡ���

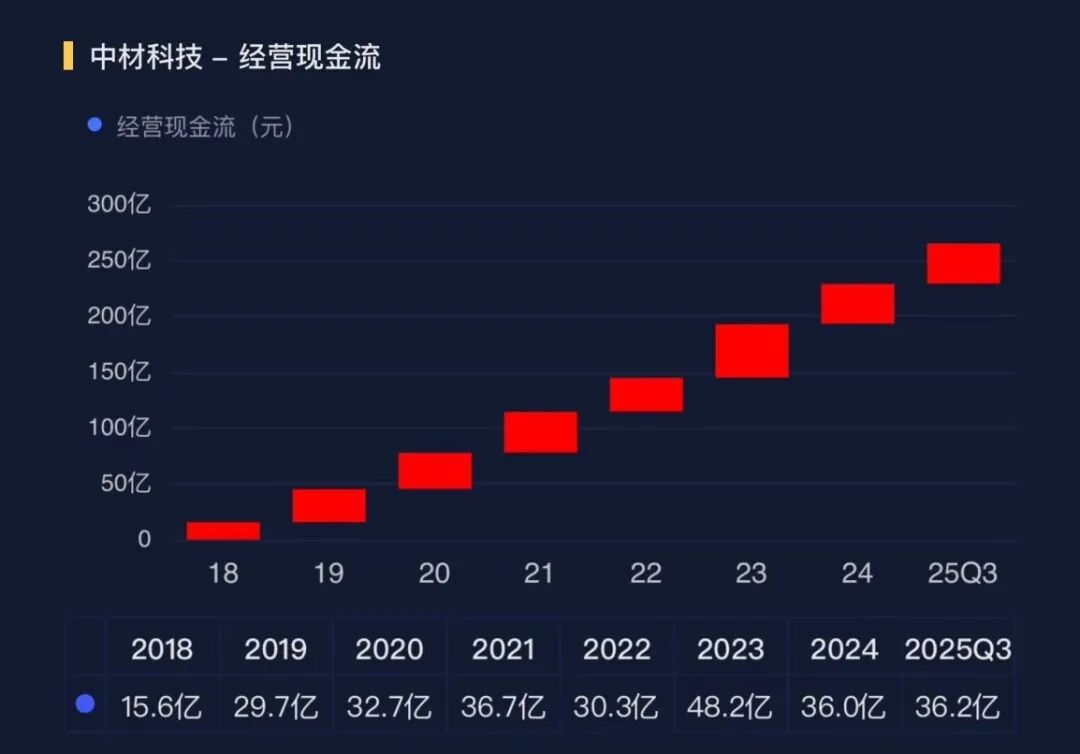

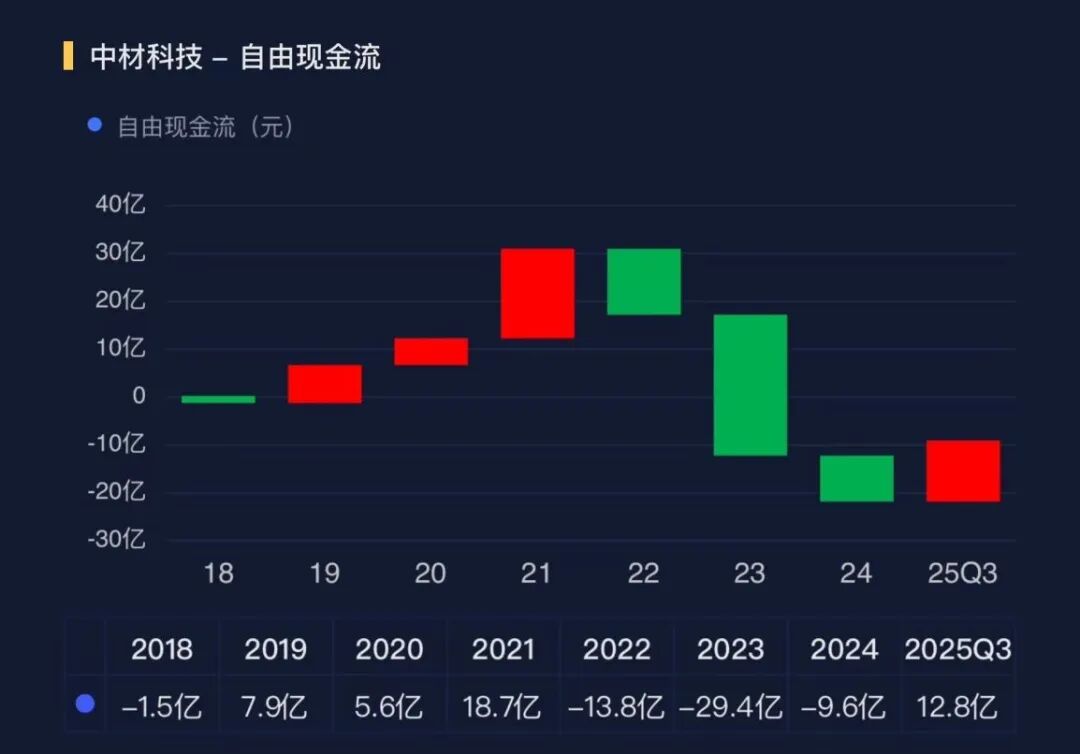

��������ҵ��̽���������вĿƼ�����δ��ȫ����������

���������������Ҫ��ָ�ֽ�������Ӫ�ֽ���Ϊ�����ʱ�֧���ܸߣ������ֽ���Ϊ����һֱ����ҵͨ����

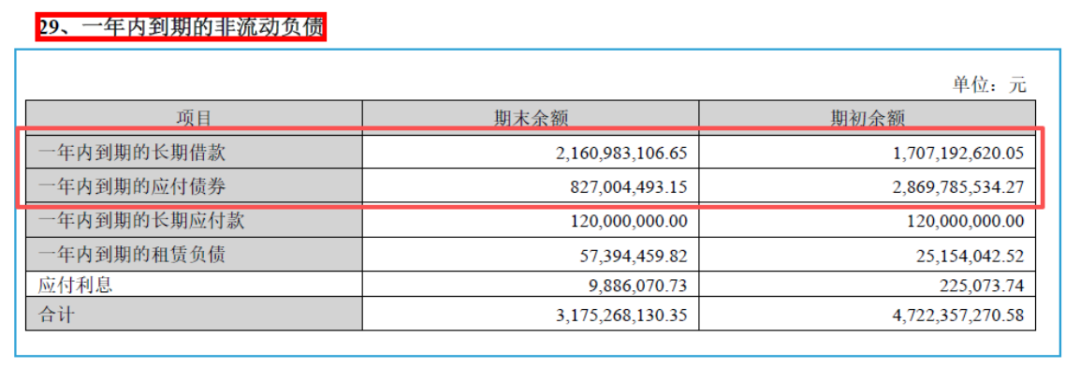

��������2025��9��ĩ��������ʽ�29�ڣ����ڽ��25�ڣ����ڽ��93�ڣ�Ӧ��ծȯ8�ڣ������б���һ���ڵ��ڵķ�������ծ��Ӧ��Ҳ�в�����Ϣ��ծ��

��������Դ���вĿƼ�2025���б���

����2025��ĩ���вĿƼ��շ�����7����ծȯ��Ŀǰ���ڼƻ�45���ڵĶ���������ʵ�������ֽ���������ѭ��֮ǰ����Щֻ�ܻ���ȼü֮����

�����вĿƼ�2025�����������ν��ʱ�����������ѳɣ���ҵ��ů�������ֲ��Ϸ������Ӵ�ͳ���˵����ֲ��ˣ��������ʣ��вĿƼ����ڿ����µ����ڡ�