来源 :张潇的新消费洞察2023-10-31

投资要点

事件:Q3归母净利润环比+29%,表现靓丽超预期。公司前三季度实现营业收入292.03亿元,同比-1.48%;实现归母净利润21.37亿元,同比-5.79%;扣非后归母净利润20.85亿元,同比-6.69%。分季度看,Q1/Q2/Q3分别实现营业收入98.05/95.37/98.61亿元,同比分别+1.42%/-6.39%/+0.77%;实现归母净利润5.66/6.86/8.85亿,同比分别-16.21%/-30.34%/+45.46%。

造纸业务:文化纸提价落地顺利,箱板纸底部修复。文化纸方面,7-9月双胶纸均价分别为5418、5564、5704元,双铜纸均价分别为5158、5303、5538元;浆价反弹下文化纸提价落地顺利,同时前期浆价下跌充分反应至成本端,判断文化纸Q3盈利逐月改善。后续来看,目前浆价仍处于反弹通道,文化纸有望进一步提价。成本端看公司自有浆占比较高,浆价反弹对于成本端的影响程度较低,文化纸盈利仍有提升机会。箱板纸方面,9月箱板纸价格底部反弹,需求边际修复,但进口纸冲击尚存,判断公司箱板纸整体盈利改善幅度小于文化纸品种;后续若需求修复节奏加速,箱板纸盈利改善幅度有望扩大。

制浆业务:溶解浆需求较好,新产能投产后纸浆价格或出现拐点。溶解浆方面,今年溶解浆需求较好,跌幅小于纸浆,Q2纸浆快速下跌而溶解浆价格维持稳定,因此本轮纸浆下跌对于造纸业务成本的利好大于对溶解浆利润的压缩,判断Q2-3溶解浆盈利仍保持较高水平。Q3末随着纸浆价格上涨,溶解浆价格随之上涨,Q4溶解浆盈利有望进一步增厚。纸浆方面,纸浆价格下跌压制纸浆盈利能力,但公司纸浆外售比例较小,对整体业绩的影响程度有限。后续来看,尽管海外浆厂提价意愿较强,但供需角度看,后续国内联盛、玖龙等自建浆厂新增产能较多(预计年底或明年Q1投产),新产能投产后浆价或出现拐点。

现金流表现靓丽,经营效率稳定。实现经营现金流56.41亿元,同比+76.31%;经营现金流/经营活动净收益比值为261.95%;销售现金流/营业收入同比-3.91pp至109.24%。23Q3经营现金流15.8亿元,同比+252.8%,现金流表现靓丽。经营效率方面,前三季度净营业周期27.25天,同比上升4.18天;其中,存货周转天数49.64天,同比上升5.33天;应收账款周转天数23.95天,同比上升2.26天;应付账款周转天数46.34天,同比上升3.41天。

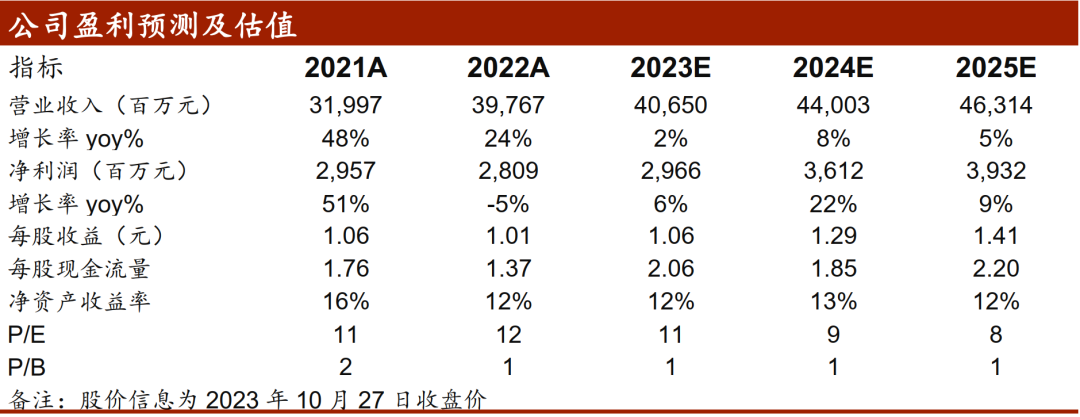

投资建议:公司林浆纸一体化优势持续扩大,产能规划充沛支撑中长期成长。我们预计2023-25年公司归母净利润为29.66、36.12、39.32亿元,对应PE为11/9/8x,维持“买入”评级。

风险提示:原材料价格大幅度波动风险、市场竞争加剧风险、产能落地不及预期风险。