来源 :大A透视镜2022-08-29

又一家动力电池企业的半年报来了。

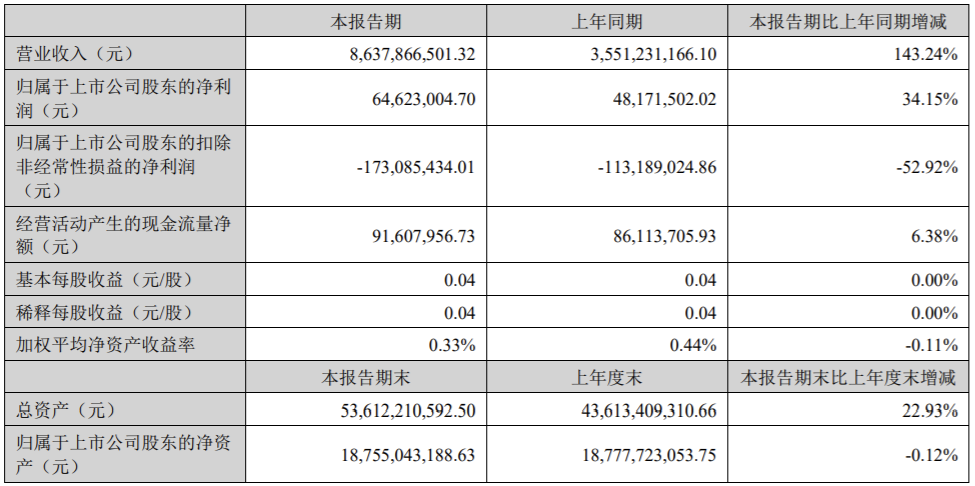

8月27日,国轩高科发布半年报。根据财报显示,上半年公司营业收入86.38亿元,同比增长143.24%;净利润6462万元,同比增长34.15%。

表面上看,这样的成绩似乎还不错。但是,公司扣非净利润为-1.73亿元,却同比下降52.92%。

怎么解读?

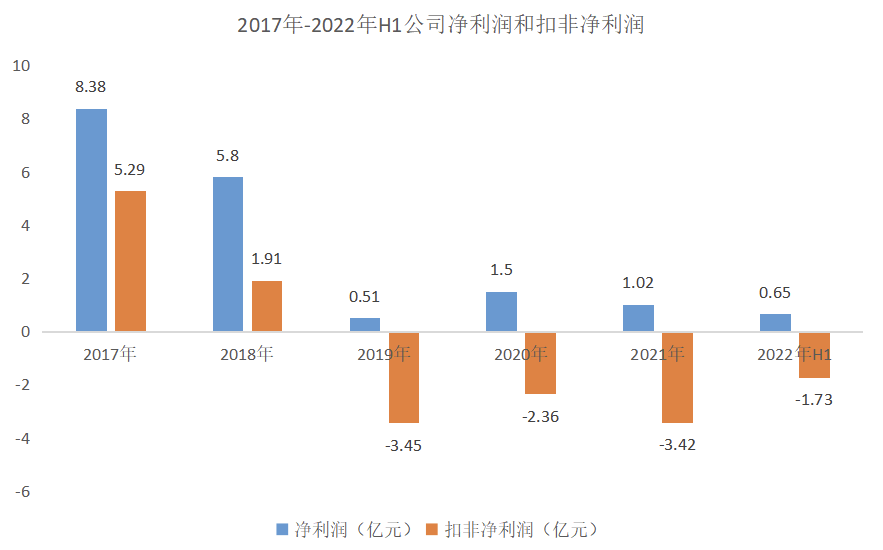

我给大家列一串数字。2017-2018年,国轩高科净利润和扣非净利润还不错。但是,从2018年开始,公司净利润开始大幅下降,扣非净利润更是连续四年负。

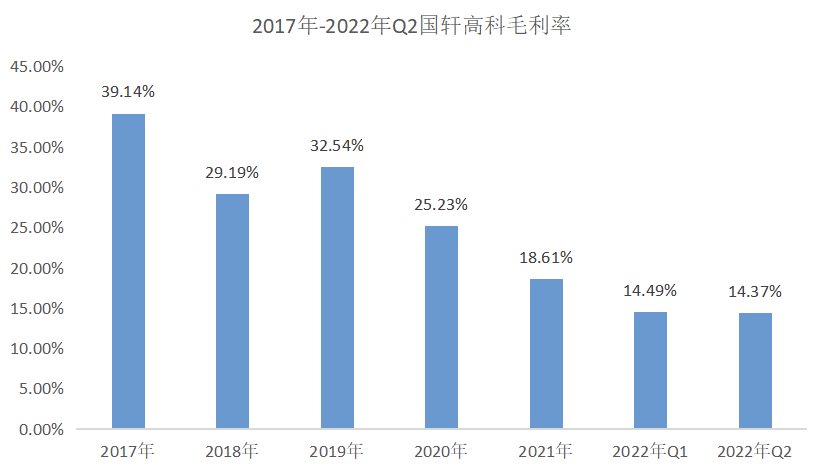

毛利率方面,今年二季度公司毛利率为14.37%,环比一季度不仅没有回升反而还有所下降。

而且,与同行公司比,今年上半年国轩高科动力电池毛利率也仅高于欣旺达,低于宁德时代和亿纬锂能。

一句话,二季度国轩高科几乎没有怎么涨价,在所有电池企业里议价能力最弱!

但是,在我们的传统认知里,国轩高科并不是这样的。

首先,在能量密度方面,国轩高科处于“遥遥领先”的地位。

今年6月,国轩高科在投资者互动平台透露,公司研发的单体能量密度达360wh/kg的半固态电池,年底前就将实现装车。并且进一步表示,目标2025年后做出能量密度超过400wh/kg的全固态电池。

其次,在大众集团成为公司第一大股东之后,国轩高科多次表示,已收到大众标准电芯三元和铁锂的定点,公司技术正式获得了大众的认可,即将向其供货电池。

再次,在产能方面,22年年底国轩高科的产能将突破100GWh,2025年将突破300GWh,扩产相当激进。

显然,从国轩高科对外释放的信息来看,国轩高科很能打。但最后的业绩却是,一如既往地拉胯,一如既往的达不到投资者的预期。

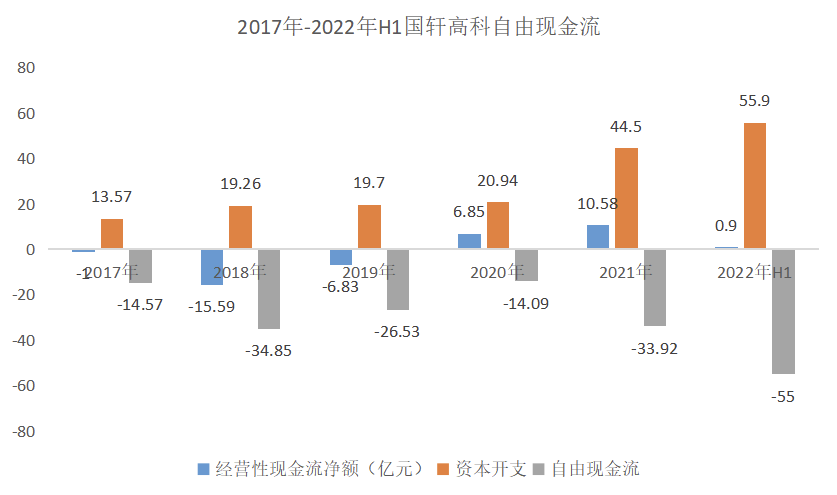

最后,说说国轩高科的资本开支。

今年上半年,公司经营性现金流净额0.9亿元,资本开支却达到了55.9亿元,自由现金流为-55亿元。而且,过去六年时间,公司的自由现金流都为负,说明国轩高科处于长期的失血状态。

表面上看,公司账面净利润勉强为正,但其实公司不仅没有赚钱,而且亏损变得越来越严重。就拿上半年来说,公司光利息费用就达到了2.25亿元,而净利润又在哪里呢?