港股IPO又添一员大将,三花智控为何也要南下?

当资本市场还在为AI芯片的算力狂欢时,一家浙江企业正用四十年冷热交锋的硬功夫,向港股市场递交了一份“热管理帝国”的蓝图。

三花智控――这个在消费者视野之外,却卡住全球空调、新能源汽车“咽喉”的隐形冠军,刚刚通过港交所聆讯。

一、全球霸权:冰冷数据背后的统治密码

“45.5%”――这不是某个互联网巨头的流量份额,而是三花智控在全球制冷控制元器件的市占率(弗若斯特沙利文2024年数据)。更恐怖的是细分领域的“屠榜”:

四通换向阀(55.4%):空调冷热切换的“心脏搭桥师”,每两台高端空调就有一台用三花;

电子膨胀阀(51.4%):制冷剂流量的“神经中枢”,特斯拉热泵系统的核心部件;

微通道换热器(43.4%):轻量化高效散热的革命者,新能源车电池冷却的刚需。

这些晦涩名词背后,是三花用13.52亿年研发投入(2024年)浇筑的技术护城河。上千台精密仪器昼夜轰鸣,工程师在0.01毫米级公差中反复淬炼阀芯寿命。这种“苦脏累”的积累,正是日系对手电装、三电节节败退的根源。

二、双轮裂变:从空调“血管”到电车“命门”

三花的增长引擎,早已超越传统制冷:

(1)空调基本盘:绑定全球75.6%的寡头

格力、美的、大金、开利……全球前十大空调厂商清一色是三花客户。秘诀在于“反向定制”能力――三花工程师常驻客户产线,将零部件误差压缩到微米级。这种“毛细血管式”渗透,让竞品连替代测试的机会都没有。

(2)汽车热管理:卡位新能源爆发奇点

当宁德时代为电池能量密度疯狂内卷时,三花默默吃下了48.3%的车用电子膨胀阀市场(全球第一)。Model Y热泵系统――其八通阀集成组件中,三花独占6个核心阀体。新能源车热管理价值量比燃油车高3-5倍,而三花2025Q1净利润暴增42.9%(达9.24亿),正是汽车业务放量的铁证。

三、隐秘杀招:全球化工厂的“热战”布局

三花的48座工厂(海外13座)不是简单产能复制,而是一张精密的地缘防御网:

墨西哥工厂:辐射北美车企,规避25%关税壁垒;

波兰基地:截击欧洲本土供应商,供货大众ID系列;

越南产线:承接日系空调产业链转移,成本直降18%。

“本地化响应速度”是其终极武器。当竞争对手还在海运阀体时,三花北美团队已72小时内带着修改方案出现在特斯拉弗里蒙特工厂。这种能力让其在2024年拿下65.6%的全球车用集成组件份额(弗若斯特沙利文数据),近乎垄断。

四、未来战场:从热管理到“机器肌肉”的惊险一跃

招股书中最被低估的信息,是募资用途第一条:“仿生机器人机电执行器研发”。从产业链获悉,三花已向某头部人形机器人企业交付α版旋转执行器,扭矩密度比肩德国Faulhaber。

技术复用性:电子膨胀阀的微电机控制算法→机器人关节力矩精度;

成本碾压:将车规级量产能力移植,单价可压至竞品1/3;

战略野心:热管理是千亿市场,而机电执行器是万亿级蓝海。

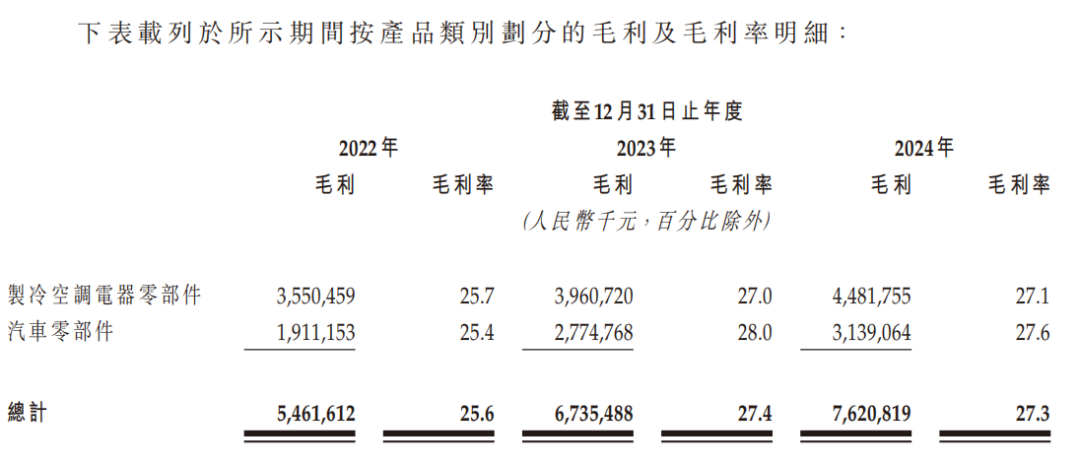

五、财务淬炼:制造业的“毛利率反杀”

三花近三年毛利率逆势爬升(25.6%→27.4%),在原材料暴涨背景下堪称奇迹。拆解其成本结构发现三大狠招:

铜铝套期保值:用期货对冲80%原材料波动,2024年减少损失9.2亿;

产线AI视觉质检:绍兴工厂良率从92%→98.7%,年省返工成本3.8亿;

模块化集成:将传统分散阀体集成“八通阀”,单车价值从500元→2000元。

结果:净利率连续三年稳守11%+,2025Q1利润增速(42.9%)远超营收增速(19.1%)――这是高端制造从“规模”迈向“质量”的教科书案例。

打新终局研判:三重定价锚点

核心优势

霸权级市占率:45.5%全球制冷份额+4.1%汽车热管理份额(第五),细分领域7项世界第一;

客户绑定深度:覆盖全球空调/汽车前十巨头,转换成本极高;

技术-成本双杀:研发费率4.8%(制造业顶尖),却实现27%毛利率;

新兴业务裂变:机器人执行器已获头部客户认证,打开十倍空间。

风险预警

地缘政治:墨西哥工厂若受贸易制裁,北美营收或缩水30%;

技术路线:固态电池若普及,现有液冷方案价值量恐腰斩;

估值透支:A股现价对应2024年PE约28倍,港股若溢价则削弱空间。

结论:

“三花智控是当下港股IPO中罕见的‘硬科技压舱石’。其制冷业务提供现金流盾牌,汽车热管理贡献弹性,机器人执行器孕育期权价值。若发行价对应2025年PE≤25倍(较A股折价15%+),则打新具极高赔率;若PE>30倍,则需警惕短期估值消化压力。深度价值投资者可锚定其全球技术霸权,无视波动长期持有。”

提示:制造业的胜利属于“笨功夫”的坚守者。三花用四十年把一枚阀芯做到极致的故事,比任何风口都值得敬畏。