2022-05-05太平洋(601099)证券股份有限公司刘倩倩,马捷,李仁波对紫光国微(002049)进行研究并发布了研究报告《特种集成电路龙头业绩高亮,拥抱信息化建设浪潮》,本报告对紫光国微给出买入评级,当前股价为197.8元。

紫光国微(002049)

事件:

公司发布2022年一季报,一季度实现营业收入13.41亿元,同比增长40.83%,环比降低13.61%;实现归母净利润5.31亿元,同比增长63.91%,环比增长6.90%;扣非归母净利润5.08亿元,同比增长64.76%,环比增长16.15%;实现每股收益1.17元。公司业绩基本符合我们的预期。

点评:

紫光国微是紫光集团旗下核心企业,是国内最大的集成电路设计上市公司之一和顶尖的芯片设计和系统级解决方案供应商,产品谱系完备,在高自主可控市场占有率较高。主营业务包括集成电路芯片设计与销售,以特种集成电路、智能安全芯片为主,是公司利润主要来源,近年逐步向半导体功率器件和石英晶体频率器件领域发力。

特种集成电路业务收入增长迅猛,下游需求带动公司整体收入利润稳定快速增长。营业收入方面:2021年,公司实现营业收入53.42亿元,同比增长63.35%。分季度看,2021Q4营收达15.53亿元,同比增长63.42%,环比增长3.69%;2022Q1应收同比增长40.83%,环比增长13.61%。

分产品:特种集成电路2021年实现收入33.64亿元,占公司营业收入的51.16%,同比增长101.18%;智能安全芯片产品实现收入16.64亿元,同比增长22.11%。

伴随国防装备电子信息化需求放量,以及5G和云计算建设进度加快预计未来公司下游需求持续旺盛,特种SoPC平台产品的广泛应用,特种FPGA产品高速发展,系统级芯片以及模拟配套产品完善,特种集成电路产品收入将维持快速增长。智能安全芯片系列产品,如数字货币芯片、智能穿戴、车规级MCU等项目落地批产,收入将保持增长态势。

归母净利润方面:2021年公司归母净利润19.54亿元,同比增长142.28%。分季度看,2021Q4归母净利润4.96亿元,同比增长307.33%,环比增长14.69%;2022Q1归母净利润5.31亿元,同比增长63.91%,环比增长6.90%。公司收入利润同比维持快速增长态势,环比延续增长趋势。

规模效应显著,利润率稳步提升。2021年公司毛利率达59.48%,同比提高7.15个百分点;2022年一季度毛利率为63.89%,同比继续提升9.89个百分点。公司特种集成电路产品毛利率较高,2021年收入占比达到62.98%,占比同比提升11.82个百分点。未来特种集成电路等高毛利产品占比有望保持进一步增长,带动公司毛利率继续提升。2021年公司净利率达37.14%,同比提升12.63个百分点,增幅高于毛利率增幅,主要原因为因计量方式变更,2021年投资收益7058万元,较上年同期的-9505万元同比大幅增长。2022年一季度净利润率净利率为39.59%,同比继续增加5.6%。

公司持续加大研发投入,期间费用率呈上升趋势。2021年期间费用上涨2.6个百分点到20.93%;2022Q1整体期间费用率21.83%,同比增加3.93%。

公司2021年销售费用和管理费用分别为2.44亿元和2.23亿元,同比增加28.53%和69.90%,主要原因为人工费用增加。财务费用1.94亿元,同比增加2,732.53%,一方面由于成都研发中心的利息费用停止资本化于2021年全部费用化,以及公司发行15亿可转债负息债务规模扩大,导致利息费用较上年有所增加;另一方面,汇兑收益较上年有所减少。

2021年,公司研发费用达8.66亿元,同比增长43.42%,占营收比重16.21%;2022Q1公司研发费用达1.83亿元,同比增长127.33%。公司不断加大研发投入,同时2021年公司研发投入中费用化项目比例增加导致研发费用同比大幅增长。

合同负债、存货、预付款同比快速增长。2021年公司合同负债增长迅猛,年末合同负债达到4.71亿元,较期初增长211.92%;期末预付账款3.74亿元,较期初增长109.23%;存货期末12.23亿元,较期初增长37.32%。2022Q1期末公司合同负债4.58亿元,较年初略有增长;预付款4.91亿元,较期初增长31.02%;存货13.25亿元,较期初增长8.31%。公司合同负债、存货、预付款同比持续增长,印证了公司下游需求旺盛,公司短期业绩快速增长有保障。

现金流2021年有所改善,应收款持续增长。2021年公司经营活动现金流同比增长185.51%达11.93亿元。公司经营活动产生的现金净流量与净利润差异较大,主要原因为特种集成电路业务规模快速增长,利润大幅增加,同时备货量大、销售收款账期较长,导致存货、应收账款及未到期应收票据占用营运资金较大。公司22Q1经营性净现金流同比减131.34%至-2.00亿元,主要原因为支付奖金与税费较上年同期增加。

2021年,公司应收账款为23.72亿元,较期初增长42.43%;2022Q1,公司应收账款达29.87亿元,较期初增加25.93%。公司客户集中于军品用户,虽账期较长,应收账款风险小。

特种集成电路领域持续发力:伴随特种芯片国产化以及我国特种装备机械化逐步信息化升级,总价值量不断提升,下游需求有望在“十四五”期间放量,特种产品的高壁垒性有助于公司保持高市占率。子公司紫光同创作为国内通用FPGA龙头,2021年在视频图像处理等领域需求放量,特种SoPC产品平台被广泛应用,在2021年实现盈利。同时,数字产品和配套模拟产品领域公司产品份额不断扩张,且数字电源、ADC等产品已开始销售。有望在“十四五”期间为公司营收带来持续增长。

数字化加快助力智能芯片领域:国家治理数字化进程加快带动提升业绩,公司智能芯片产品子啊性能、成本、可靠性等具有显著优势,应用在移动支付、金融、物联网、车联网等众多领域;公司与国内银行和通讯网络运营商合作加深,涉及数字货币、加密通讯、和相关5G产品。子公司同芯微布局国家治理数字化的多个领域,SIM卡芯片、社保卡和交通卡芯片、USB-Key芯片、POS机安全芯片等市场份额持续提升;同时可转债募投项目高端安全芯片和车载控制器芯片研发投入增加,新产品持续转化为市场订单,有望带来发展新动力(310328)。

多个子公司业绩向好,孙公司无锡紫光微助力半导体业务:2021年,子公司深圳国微实现收入33.65亿元,同比增加101.11%,实现净利润18.31亿元,同比增加108.74%。子公司同芯微电子实现营收13.82亿元,同比增长13.31%,净利润0.55亿元,同比增长49.46%。参股公司紫光同创完成新一轮增资全年营收达7.82亿元,同比增长147.75%,实现净利润4096.26万元,同比转亏为盈。孙公司无锡紫光微聚焦于半导体功率业务,在小型化、高频化晶振产品研发取得突破,2021年营收达1.30亿元,晶体业务实现营收2.71亿元,同比增加37.6%,毛利率20.82%,同比增加1.07%。

发行债券支持汽车芯片和晶体业务积极布局:公司2021年公司完成可转换公司债券发行工作,募集资金总额人民币15亿元(实际募集资金净额14.89亿元),用于“新型高端安全系列芯片研发及产业化项目”、“车载控制器芯片研发及产业化项目”和补充流动资金,截至2021年末,公司共投入募集资金6.04亿。公司在维持现特种集成电路与安全智能芯片产品的同时积极拓展新市场增长点,预计将在新能源、安防、UPS 等领域布局。公司车规级安全芯片与国内知名汽车厂商合作实现小批量供应。公司晶体产品在通讯设备,汽车电子等领域有一定的市占率,并逐步与OEM展开合作,积极拓展高端产能。

盈利预测与投资评级:

鉴于公司作为特种集成电路龙头的市场竞争力与安全信息化建设浪潮带来的高行业景气度,根据最新财报调整盈利预测,预计公司2022-2024年归母净利润分别为29.13亿、41.20亿和56.83亿元,EPS分别为4.77元、6.74元和9.34元,对应目前股价PE分别为36.67倍、25.96倍和18.74倍,维持“买入”的投资评级。

风险提示:

新产品研发进展不及预期;国防装备电子信息化需求不及预期;原材料价格上涨;产能供应不及预期等。

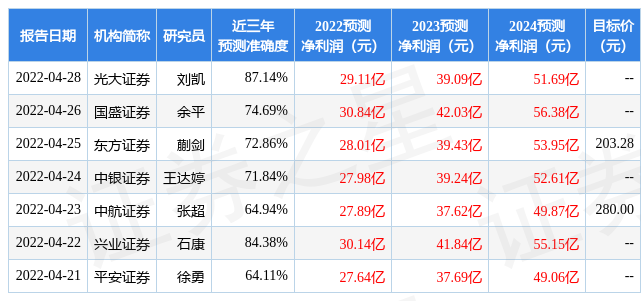

数据中心根据近三年发布的研报数据计算,光大证券(601788)刘凯研究员团队对该股研究较为深入,近三年预测准确度均值高达87.14%,其预测2022年度归属净利润为盈利29.11亿,根据现价换算的预测PE为38.12。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为232.61。估值分析工具显示,紫光国微(002049)好公司评级为3.5星,好价格评级为1.5星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)