������ǰ�����꽡����SZ 002044��������2022������ҵ��Ԥ�档������ʾ�������ϰ��꣬��˾���������й�˾�ɶ��ľ�����Ϊ����6.3�ڨC6.8�ڣ�������ͬ�ڿ����������ӡ�

������Ϊ������һ�ɡ������꽡�����������ʵ�ڲ������⣺���Dz��ϲ������ŵ����������߲���ֵ��֮��ҵ����ƿ������������ټ��֣�2021�꣬��˾�־����˶������±䶯��������꽡������ֵ�Ѿ��ӽ����к����͵㡣

����Ŀǰ��˾ҵ��Ҳ������ɫ���������꽡��������ʱ�̣���֪��ʱ�Ż��ȥ��

�����ϰ������6��

����������Ӱ���£����꽡����ҵ��չ�ܵ����谭���ڹ�˾�շ�����ҵ��Ԥ�����ᵽ����˾1-2�¿������ã�����ͬ������17%�����е�������ͬ������5%���͵���ͬ������12%������3�·ݿ�ʼ��ȫ�����ֳ�ʱ�䡢�����Զ��ɢ�����ֲ����������黷���������������������ȶ�����г��г���������������µ�������ͬ���½�Լ17%��

�������⣬������ʾ����˾��150����������ƽ��ͣҵʱ�䳬��40�죬�Ϻ�����22���ŵ�ͣҵƽ��ÿ�ҳ���80�죬��ҵ�ŵ��У������Ȳ����ص�����ϰ������ִ���������ߣ����������ͷš�

�������⣬�ϰ��귿�⡢�۾ɡ�̯������Ա���ʵȹ̶��ɱ���Թ̶�����С���½���ͬʱ��˾��������Ա���ֹɼƻ�ȷ�Ϸ���4200����Ԫ����Щ������˾��������ϴ��ѹ������ˣ������ϰ����ĸ�����������ͬ���½�53%���ҡ�

��������ý��APP�˽⣬��ǰ�����꽡����Ӫ�սṹʮ�ֵ�һ����˾��Ҫ�������ҵ�ӲƱ����ݿ���2021�����꽡����������Ӫ��88.57��Ԫ��ռ��Ӫ�մﵽ96.74%����������ͬ��Ӫ��298.12��Ԫ����ռ��Ӫ�յ�3.26%��������ҵ����ʱ���Ѷ�����������ˣ����꽡��Ŀǰ���ѵ��������������ķ��ա�

��������ֵ��ע����ǣ���������Ӱ��֮�⣬������Ӫ��������Ҫ���ٹ���ҽԺ����������Խ�ġ���ɽ����2019�����꽡�����ڲƱ����ἰ���������鵰���70.8%��������ҽԺռ�ݣ���Ӫ������ֻռ����21.5%���г��ݶ

������ˣ����������������ӵ�������г�����������ӪҽԺ��˵�������Ȼ��һ�Ų�̫���ȶ��������⣬�����꽡��֮�����ܹ���Ϊ�����ͷ��Ҳ��һ˿���������ɷ��ڡ�

��������������Ϊ�����ͷ��

��������������ʾ���������ҵ�����ţ�����˾������2004�꣬2011�꣬���꽡������������ɺϲ���2015�꣬���������55�ڽ�ǽ����������С�

������ʱ��ʵ�ʿ��������۳�ŵ�������2015����2018���ĸ������ֱ�Ϊ2.2��Ԫ��3.3��Ԫ��4.2��Ԫ��4.8��Ԫ��Ϊ�����ҵ����ŵ�����꽡����ʼ�˴�ٲ���֮·��

����2016�꣬��˾��26.97��Ԫ�ļ۸����˹��������72.22%��Ȩ�����������1.53��Ԫ�չ������������7�ҹ�˾��Ӧ��Ȩ��

����2018�꣬���꽡������1.17��Ԫ�չ��˵��������5�ҹ�˾��Ӧ��Ȩ����3.58��Ԫ�չ����人�����14�ҹ�˾��Ӧ��Ȩ��2019�꣬���꽡����3.47��Ԫ�չ������������19�ҹ�˾��Ӧ��Ȩ������1.28��Ԫ�չ��˰���ŵһ51%��Ȩ�ȡ�

�����ڲ��������У����꽡����Ϊ������ʵ������ͷ����Ӫ�մ�2015��21.01��Ԫ������2021���91.56��Ԫ����˾�����������������2016���263��������2021���613�ң�����88%�Ŀع����������Ӫҵ����3�꣬12%�Ŀع��������Ӫҵ������3�����ڡ�

��������һ�ߣ��������Ҳ�����꽡��������������

����2015�꣬��˾������ֻ��4.17�ڣ�����2019���ϰ��꣬��˾��������ߴ�51.29��Ԫ�������˽�12������һ�꣬���꽡�����������������ֵ��ʹ��˾�ľ��������8.65�ڡ��������һ���ȣ����꽡�����������ֵ��Ȼ�ߴ�41.68��Ԫ����˸ߵ������������ڹ�˾ͷ�ϵ�һ�ѡ���Ħ����˹֮������

��������Ҳ������ˣ����꽡���Ĺɼ۲�һ�겻����ý��APP���֣���2018�꣬��˾�ɼ۴ﵽ���Ըߵ�֮��һֱ�������µ���������7��20�����̣����꽡������ֵֻ��206�ڣ������۷�ʱ�ڵ�800����ֵ����ˮ�˽�70%��

�������������������꽡��

����ʵ���ϣ��������꽡���⼸��һֱ������Ȧ�أ�Ӫ��Ҳ�õ��˲������������侻�������һֱ���ѣ�����Ӫ�տ��������ļ������˾�ľ�����Ҳһֱ�ǻ���5.5�����ҡ�

����2021�꣬���꽡��ʵ��Ӫ��91.56��Ԫ��ͬ������16.66%������ĸ������ֻ��6413.6��Ԫ��ͬ���»�88.36%�������ǰ���꣬���꽡��2021��ҵ���Ѿ��������ƣ����������������ղ������������

�������⣬������ʾ�����꽡������������������ë���ʷֱ�Ϊ43.81%��37.05%��39.44%��������һ���ȣ���˾��ë����ȴֻ��12.99%���½��˽�30%��

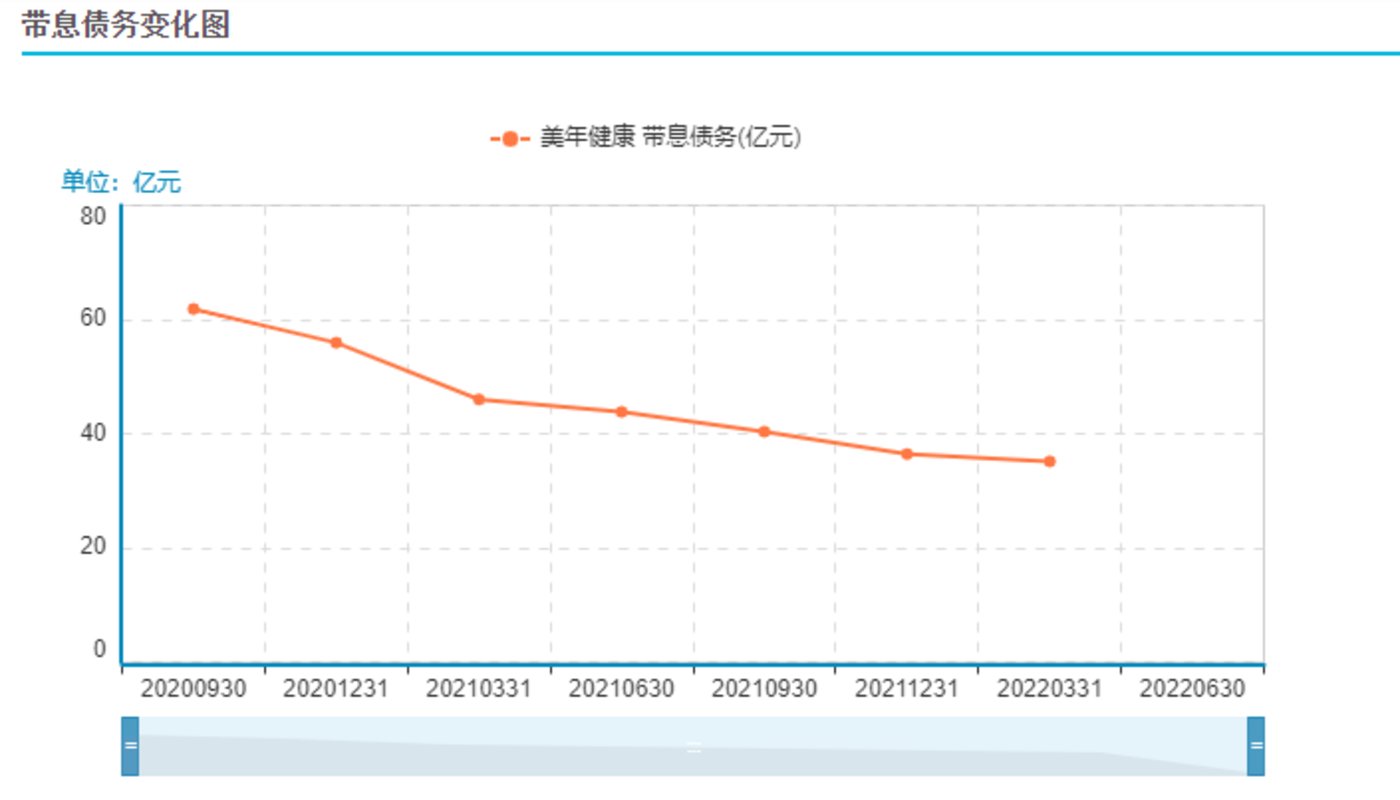

�������⣬ֵ��ע����ǣ���������һ���ȣ����꽡���ľ�Ӫ�ֽ�������Ϊ-4.12��Ԫ������˾�Ķ��ڽ����Ȼ�ߴ�18.57��Ԫ��һ���ڵ��ڵķ�������ծ�ϼ�12.39��Ԫ���ۼ���Ϣ��ծΪ35.15�ڡ�

����

����������������£����꽡����Ͷ������Ҳ��ʼ���ݡ����ˡ���������ʾ�����꽡����Ʊ��2021��Ļ���������Ϊ222�ң�������ͬ�ڵ�321�Ҽ�����99�ң��ۼƳֹ�����Ҳ��24.19�ڹɼ�����17.84�ڹɣ�һЩ���ǻ���������Ҳ��ѡ���˼��֡�

��������������һ���ȣ���˾�Ļ���������ֻ��12�ҡ��ɼ���������һ�ɡ��ĻԻ�ʱ���ѹ���

�������˱��ⲿͶ��������֮�⣬���꽡�����ڲ�Ҳ�����ݡ������粨��������ý��APPͳ�ƣ���2021��һ�꣬���꽡���;����˶������±䶯���漰��7λ�߹���ְ�����������н����꽡���ܲ�һְ��������������2021����������꽡�����¡��ܲ�������������ԭ�������ȥ��˾�ܲ�ְ��ͬ��6��25�գ����꽡��Ƹ������Ϊ��˾�ܲã����ܲ��������β���һ��ʱ�䣬���ڽ���1��28�մ�ȥ�ܲ�ְ�����գ������������ܲ�ְλ������ʱ��Ϊ2022��1��28�ա�