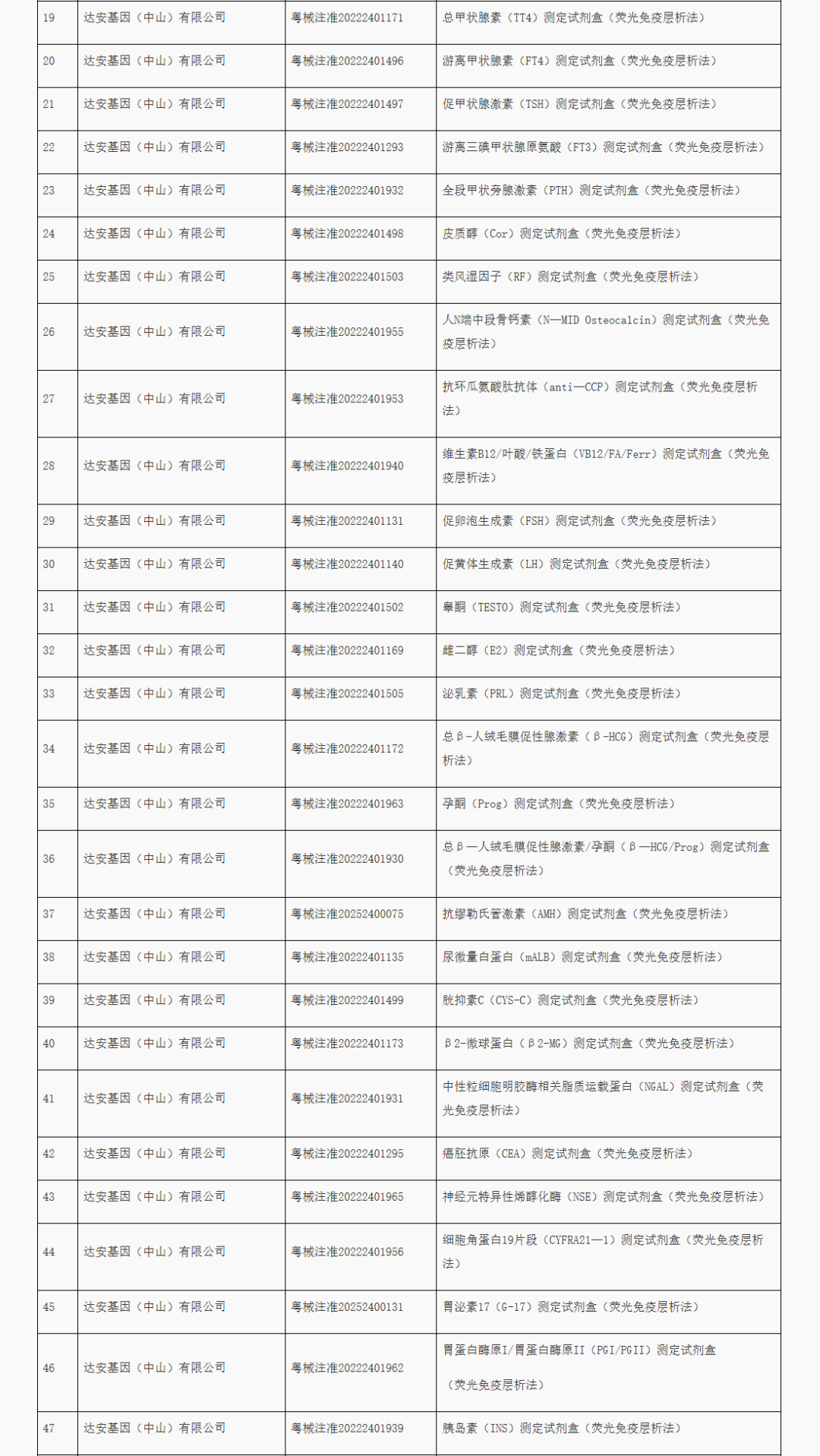

5月26日,广东省药品监督管理局发布通告,同意21家注册人主动注销65张《医疗器械注册证》。其中,达安基因全资子公司达安基因(中山)有限公司一次性注销了29款荧光免疫层析法测定试剂盒。

需要特别指出的是,此次注销的产品全部采用“荧光免疫层析法”,而非达安基因核心优势的PCR分子诊断技术路线。

01

一次注销29张证

从注销清单来看,达安基因此次注销的产品全部集中在POCT(即时检测)领域——统一采用荧光免疫层析法,覆盖甲状腺功能、性激素、肿瘤标志物、炎症标志物及骨代谢等多个临床检测方向。

具体包括:总甲状腺素(TT4)、游离甲状腺素(FT4)、促甲状腺激素(TSH)等甲状腺功能系列产品;促卵泡生成素(FSH)、促黄体生成素(LH)、雌二醇(E2)、睾酮(TESTO)、泌乳素(PRL)、孕酮(Prog)等性激素系列产品;癌胚抗原(CEA)、神经元特异性烯醇化酶(NSE)、细胞角蛋白19片段(CYFRA21-1)等肿瘤标志物检测产品;以及胰岛素、胃泌素17、抗环瓜氨酸肽抗体、维生素B12/叶酸/铁蛋白等慢病与自身免疫相关检测产品,共计29项。

这一注销规模非同寻常。需要特别指出的是,此次注销的产品全部采用“荧光免疫层析法”,而非达安基因核心优势的PCR分子诊断技术路线。 根据国家药监局官网公开信息检索,达安基因(中山)有限公司主要的产品线正是围绕荧光免疫层析技术展开,累计拥有约90余个相关产品注册证。此次一举注销近三分之一,或许意味着公司正在对这一技术平台的业务体量进行“精准压缩”。

据行业估算,该子公司的整体业务体量约在3000万至5000万元规模。对于达安基因2025年全年7.58亿元的营收而言,这部分POCT业务占比不足7%,并非公司主营业务核心。在医疗器械注册证被视为核心资产的行业中,一次性“清仓式”剥离近30个品种,释放出强烈的战略调整信号——若该业务线持续亏损或盈利微弱,注销不仅不是坏事,反而是一次果断的“止血”与资源再分配。

02

为何“瘦身”势在必行

达安基因发布的2025年年报,或者可以为此次注销提供完整而清晰的注脚。

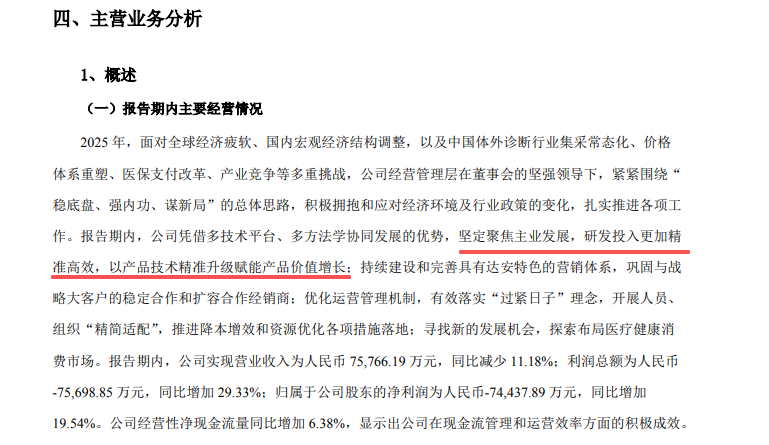

2025年,达安基因实现营业收入7.58亿元,同比减少11.18%;归属于上市公司股东的净利润亏损7.44亿元,虽然较2024年9.25亿元亏损有所收窄,但公司已连续两年陷入深度亏损。

业绩持续承压的核心原因在于“量价齐跌”的双重打击。价格端,多轮省际联盟集采持续压缩试剂价格空间,达安基因2025年毛利率同比下降了5.51个百分点至30.85%;销量端,“检验结果互认”与“最少够用”原则下的“套餐解绑”政策直接压缩了非必要检测需求。

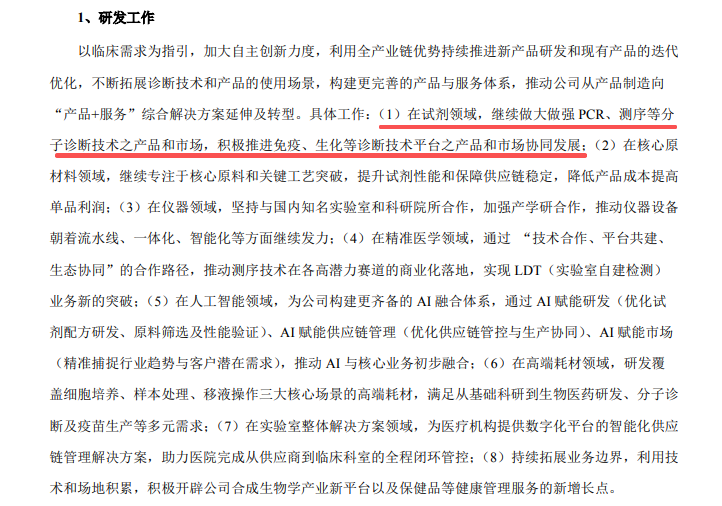

面对严峻的经营压力,达安基因采取了系统性自救措施。年报披露,公司研发人员数量从595人缩减至395人,净减少200人,降幅达33.61%。全年营收下滑但研发投入占比仍高达31.4%——这一数据看似矛盾,实则揭示了公司正将研发火力从前途不明或市场竞争激烈的领域,收拢至PCR和测序等分子诊断核心技术高地。

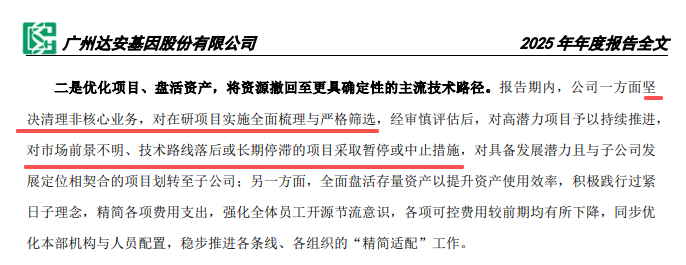

对外发布的2025年年报中,公司明确将未来研发重点锁定在“做大做强PCR、测序等分子诊断技术”上,并在免疫诊断领域着力打造化学发光等新产品管线。相比之下,以荧光免疫层析法为核心的POCT产品线,在公司战略版图中的地位正在被重新评估。此次一口气注销29张注册证,正是这一战略再定位的落地执行。年报中关于“推动研发组织架构调整”“清理非核心业务”“对高潜力项目予以持续推进,对市场前景不明项目采取暂停或中止措施”等表述,恰好为这份“注销清单”提供了文字背书。

03

IVD进入“硬核生存”时代

达安基因的“瘦身”并非孤例。根据开源证券研究所发布的2025年行业报告,在集采执行、检验套餐解绑、医疗服务调价及增值税率变动等多重政策叠加下,IVD板块全年承压明显,营业收入、归母净利润和扣非净利润同比分别下降。

在这一背景下,IVD行业已开始全面分化:缺乏差异化竞争力的常规项目利润空间被极限压缩,只有具备不可替代应用价值的技术才能守住定价权。POCT领域由于技术门槛相对较低、厂家众多、同质化严重,价格竞争尤为惨烈。对于达安基因此类以分子诊断见长的企业而言,将有限的销售与研发资源投入到竞争红海的荧光免疫层析产品中,边际效益已显著递减。

值得注意的是,在这种“集体换挡”的背景下,主动注销已获批注册证正在成为行业的新趋势。广东省药监局近期密集发布了多批企业主动注销注册证的公告,涉及数十家企业。注销往往意味着企业正在对自身产品管线进行清理与整理,告别“什么证都拿、什么证都要”的粗放发展模式,转向“宁缺毋滥”的精准布局。

04

收缩是为了更好的进攻

对于达安基因而言,放弃近30款POCT试剂产品线,绝不是一次简单的“做减法”,而是公司从“多线出击”转向“单点突破”的战略跃迁。

这背后,折射出当代IVD企业不得不面对的一道关键选择题:在技术路线冗余的迷局中,究竟是继续四面出击,还是必须自我革命、将有限资源集中于最具竞争优势的核心领域?

POCT业务本就不是达安的主营业务。公司起家于PCR分子诊断,在传染病、遗传病、优生优育等领域拥有深厚积累。疫情期间凭借核酸检测试剂获得巨大成功,但同样也因疫情退潮而面临需求断崖式下跌。2020年至2022年的公共卫生检测红利期已然落幕,公司必须回归临床常规检测市场,并在全新的政策逻辑下重塑竞争力。

对于像达安基因这样的行业龙头,短期“卖产品”的业务模式已难以为继,长期战略必须转型为“试剂+仪器+服务+健康管理”的综合解决方案提供商。在分子诊断领域,公司拥有国内先进的荧光PCR技术平台、基因测序平台、与广州国家实验室等国内一流研究机构的产学研合作网络,以及超过1,400项产品注册/备案证的巨大存量优势——这些才是其实现“有质量增长”的真正底气。而荧光免疫层析这条非核心产品线,在无法贡献可观利润的情况下,果断剥离或许是更理性的商业选择。

达安基因在年报中明确了未来发展路线图:2026年将“着重实现化学发光、LDT(实验室自建检测)业务领域的突破,坚持并深入推进自动化、数字化、智能化战略,积累流水线、一体机、人工智能等方向的技术基础。”同时,公司也在探索健康保健品、生物制造服务等大健康新赛道。

行业的生存法则已经彻底改写,只有敢于自我迭代的企业,才能越过寒冬。达安基因的“壮士断腕”或许只是IVD大航海时代系列调整的一个开始——在行业变革的长河里,唯有轻装上阵、精准聚焦的企业,才能在IVD的下半场走得更远。