?公司公告:2023年Q1-Q3公司营收、归母利润、扣非净利分别为85.81、11.48、11.11 亿元,分别同比增长22.55%、46.14%、37.31%。其中Q3营收、归母净利、扣非净利分别为32.78、4.48、4.3亿元,同比分别增长23.38%、43.2%、24.75%。

摘要

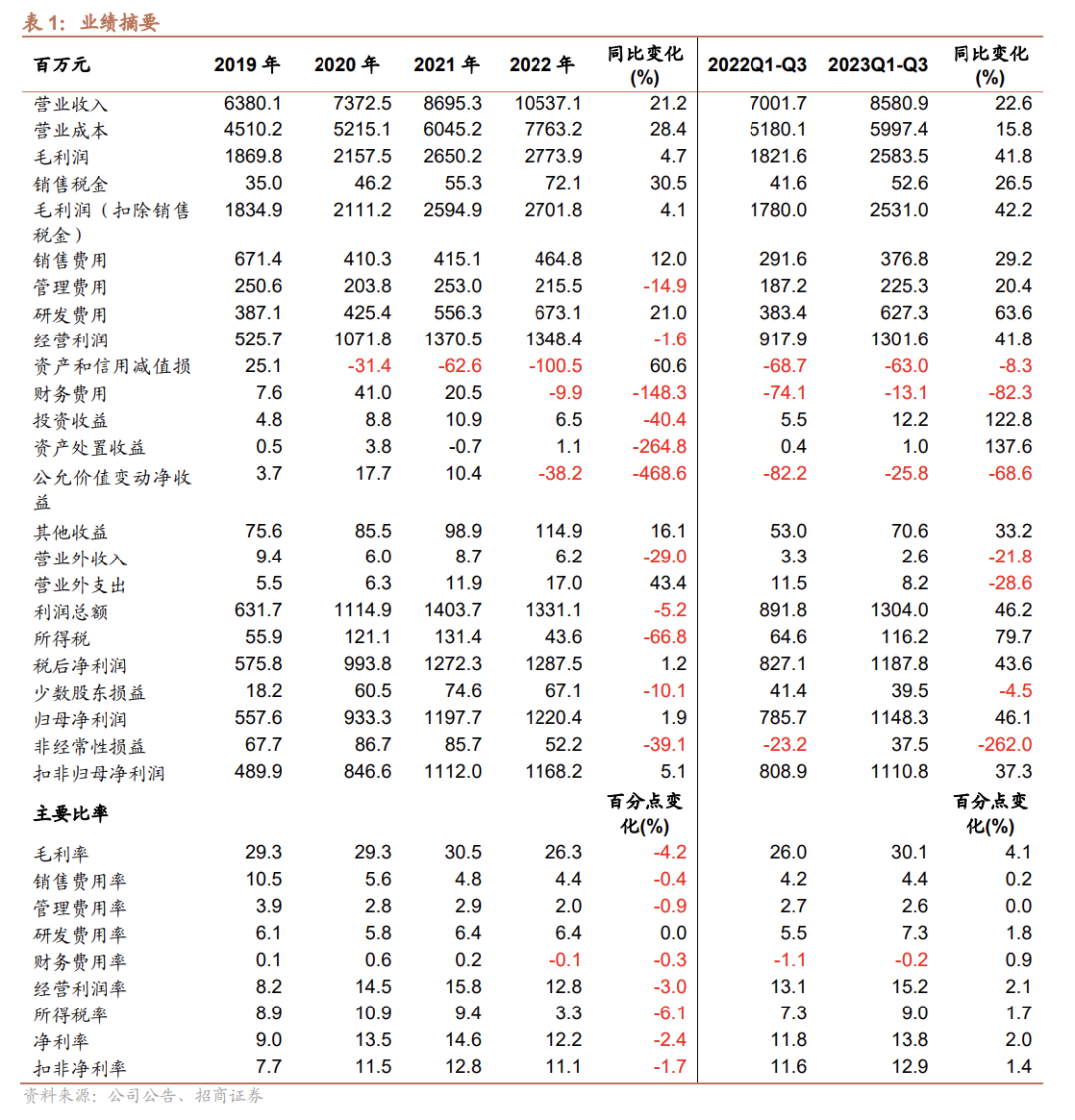

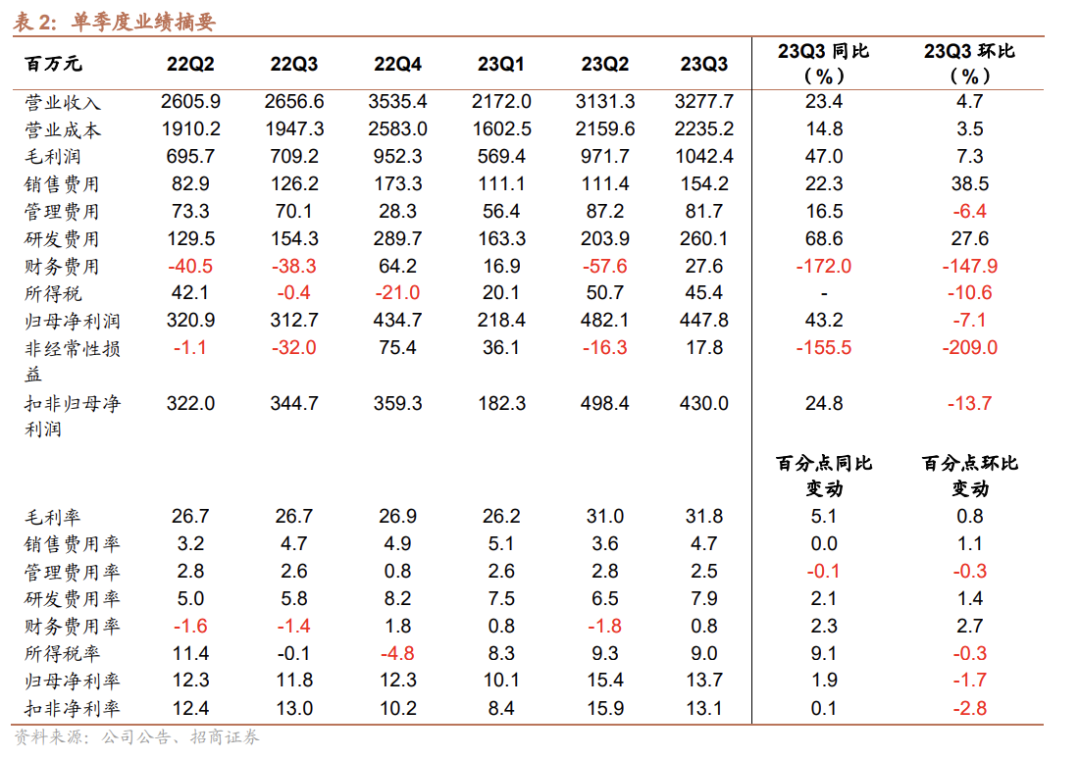

Q3业绩超预期。2023年Q1-Q3公司营收、归母利润、扣非净利分别为85.81、11.48、11.11 亿元,分别同比增长22.55%、46.14%、37.31%。其中Q3营收、归母净利、扣非净利分别为32.78、4.48、4.3亿元,同比分别增长23.38%、43.2%、24.75%,Q3业绩强劲增长。

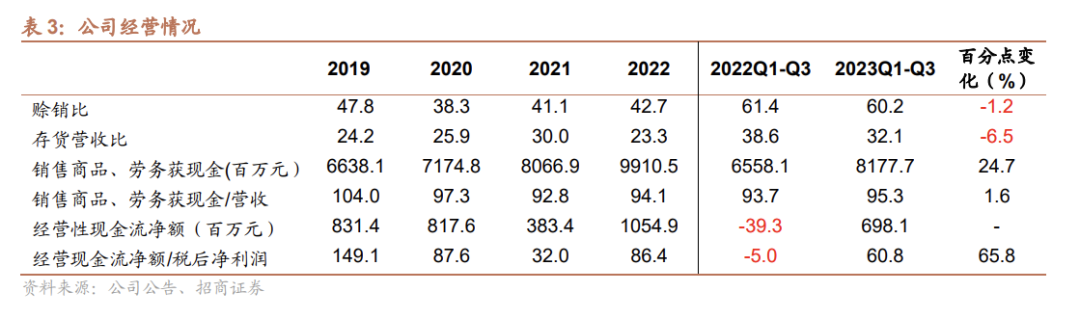

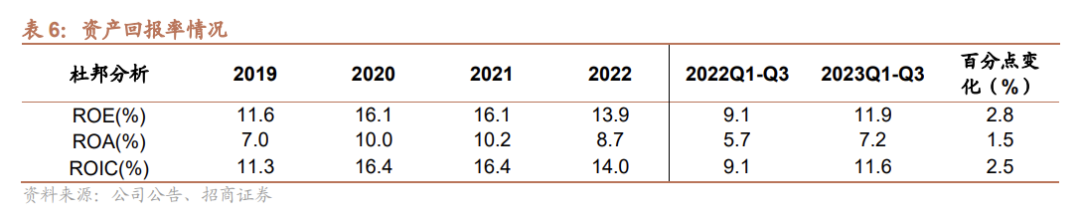

报表健康,研发支出大幅增加。2023年Q1-Q3公司毛利率为30.11%,同比上升4.09个百分点。2023年Q3毛利率为31.8%,同比上升5.11个百分点、环比上升0.77个百分点。公司毛利率同环比提升主要受益于运费下降、公司施行管理变革降低服务费用以及更有竞争力的产品的推出。2023年Q1-Q3公司经营性现金流净额为6.98亿,盈利质量扎实。2023年Q1-Q3的费用率合计14.17%,同比上升2.92个百分点,其中研发费用大幅增长64%,研发费用率提升1.8个百分点,主要是公司持续加大研发投入和新产品开发力度。

三季度订单延续良好增长势头。公司在2023年上半年订单增长强劲,三季度延续了良好的订单增长势头。公司2023年经营目标是实现新增合同订单158亿元(同比增长30%)。今年订单的强劲增长,为明年业绩增长奠定了坚实的基础。

新增长点储能和汽车电子业务稳步推进。公司在储能各个应用场景积极进行技术和产品储备,汽车电子领域稳步推进客户开拓和项目定点。目前公司已经实现对烯晶碳能的控股,烯晶碳能的高品质、高可靠超级电容器产品将助力思源完善产业链布局,为汽车电子和储能业务的发展加速。

风险提示:电网投资波动风险、变压器等新业务风险、海外业务风险。

业绩分析

公司公告:20223年Q1-Q3公司营收、归母利润、扣非净利分别为85.81、11.48、11.11 亿元,分别同比增长22.55%、46.14%、37.31%。其中Q3营收、归母净利、扣非净利分别为32.78、4.48、4.3亿元,同比分别增长23.38%、43.2%、24.75%,Q3业绩强劲增长。

2023年Q1-Q3公司毛利率为30.11%,同比上升4.09个百分点。2023年Q3毛利率为31.8%,同比上升5.11个百分点、环比上升0.77个百分点。公司毛利率同环比提升主要受益于运费下降、公司施行管理变革降低服务费用以及更有竞争力的产品的推出。

2023年Q1-Q3的费用率合计14.17%,同比上升2.92个百分点,其中销售、管理、研发、财务费用率分别为4.39%、2.63%、7.31%、-0.15%,同比分别变化0.23、-0.05、1.83、0.91个百分点,其中研发费用增长较快,主要是公司持续加大研发投入和新产品开发力度。2023年Q1-Q3公司经营性现金流净额为6.98亿,现金流强劲。

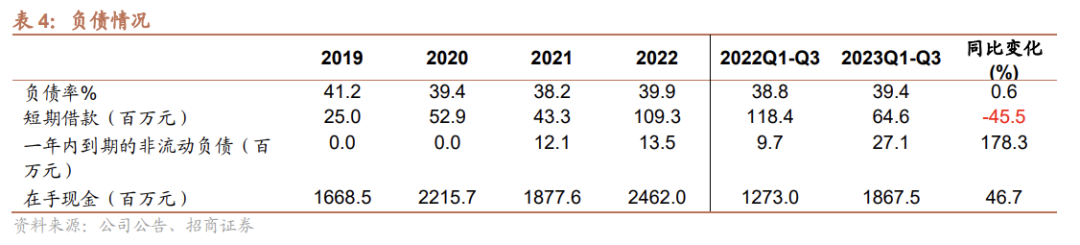

公司2023年Q3末的商誉为8.07亿,相较于2022年底0.51亿大幅增长,主要是报告期内取得子公司烯晶碳能股权形成的商誉。

【板块分析】

今年国内市场的网内业务增长表现较好,开关类的GIS产品和线圈类的变压器产品在国内市场增长较快。

受益于今年新能源风光发电装机量的快速提升,公司的无功补偿类产品增长迅速。

海外市场今年对于电力设备需求旺盛,拉丁美洲业务进展良好,俄语区和非洲区也表现不错。产品层面来看,AIS开关和变压器产品海外市场需求较好。

【新业务分析】

目前公司已经实现对烯晶碳能的控股,烯晶碳能的高品质、高可靠超级电容器产品将助力思源完善产业链布局,为汽车电子和储能业务的发展加速。

储能领域:烯晶碳能产品覆盖“秒级―分钟级”应用场景,EDLC可以解决转动惯量和一次调频的问题,HUC可以解决二次调频的问题。目前烯晶碳能在储能领域获取了国内多个示范项目和欧洲某国际公司的50MW功率级商业化项目。随着全国风光发电量占比的不断提高,国家明确出台了多项政策及指导意见,对一次调频等进行强制配储,并给予政策补贴,预计未来市场广阔。

汽车电子领域:烯晶碳能产品满足车规级AEC-Q200标准,产品具有超低的直流内阻和优异的抗振动能力,得到多家知名汽车主机厂和Tier1供应商的认可,为国内首家为乘用车供货的超级电容器企业。烯晶碳能EDLC产品已通过十几家车企的测试、审核和定点。

风险提示

(1)电网投资波动:虽然目前光伏/风电与电动车快速发展对电网提出了更多的新投资需求,但电网可能因为短期盈利波动而控制投资,从而带来电网投资波动。

(2)新业务风险:公司变压器通过整合东芝变压器而来,虽然目前实现了盈利,但规模较目前变压器头部公司还有差距,可能面临竞争压力。同样,公司电力软件业务快速增长,但与头部几家公司的规模差别也比较大。公司目前着重培育的电力软件、变压器、电力电子业务,都存在与现有优势公司竞争的压力或风险。

(3)海外业务风险:公司过去大力培育海外业务,并已经形成了一定的积累。但海外业务可能受政治等不可控因素影响。