你有多久没看电梯里的广告了?

星空君习惯了戴着耳机进电梯,对电梯广告充耳不闻,电梯里的人们也大多也在低头看手机。

为了引起注意,电梯广告不得不用越来越夸张的方式进行洗脑式触达。

分众认为:谁做品牌广告,让消费者指名购买,谁就能走出价格战、促销战、流量战的泥潭。

但是这种“牛皮癣”式的营销效果真的好吗?

从各大平台消费者的反馈来看,很显然是负面的。

分众精通电梯线下流量的玩法,却忘了Z世代用户已经成长为消费者主流,他们一身反骨,通过电梯广告知道的品牌,不一定是指名购买的那个。

一个典型的例子是胖东来的利润近半来自DL自有品牌,它会去电梯做广告吗?

尤其是随着5G信号进一步普及,越来越多的人可以在电梯里刷手机的时候,电梯广告就距离消亡不远了。

现在电梯广告摆平物业就可以投放,而随着法律意识的普及,电梯广告即将面对一个即将到来的高昂成本:

《民法典》第二编・物权中第282条规定,小区电梯广告收入归业主所有。

经过多年的多元化尝试,分众传媒依然被禁锢在电梯广告的赛道上,随着对新潮的收购,整条赛道上只剩下孤独寂寥的背影。

01

稳健业绩的背后,五年来最差收现比

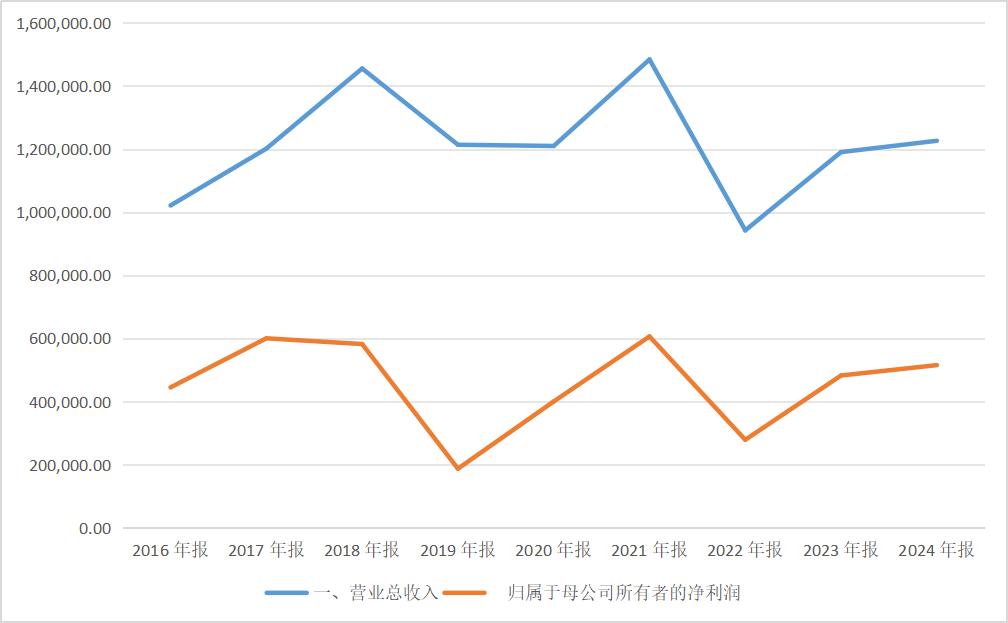

分众传媒发布的2024年年报显示,公司全年实现营业收入122.62亿元,同比增长3.01%;归属于上市公司股东的净利润为51.55亿元,同比增长6.80%。

数据来源:iFind

从2016年借壳上市以来,用了接近10年的时间,分众传媒的营收和净利润经过起起落落,几乎回到了原点。

这意味着什么?这是一个一眼就能看到天花板的缺乏成长性的市场。

好消息是,2024年的业绩是增长的,起码看起来比较稳健。

真的如此吗?

星空君打开了现金流量表。

数据来源:iFind

公司的收现比是五年来最差,史上第二差,仅次于2018年。

02

什么是收现比

所谓收现比,是指销售货物收到的现金除以主营业务收入的比值。

该指标大于1,说明当期的销货全部变现,而且又收回了部分前期的应收账款,这种状况应当与应收账款的下降相对应;

该指标等于1,企业的销货收到的现金与本期的销售收入基本一致,说明企业的销货没有形成挂账,资金周转良好;

该指标小于1,说明当期的销货没有收回足额的现金,应收账款挂账增多,存在坏账风险。

(备注:为便于理解,忽略了税金的影响进行了简化计算,基本不影响结论)

正常情况下,在企业的经营模式没有发生本质变化的情况下,收现比是基本维持不变的,当出现明显异常的时候,则说明公司的营收质量很可能存在问题。

如果发生了剧烈变化呢?

那大概率和大客户有关。

03

大客户里的玄机

2018年的事情比较久远了,让我们来看看2024年发生了什么。

先看资产负债表的两个指标:

一是应收账款从上年的18.2亿元增加到了2024年的23.3亿元;二是合同负债从上年的8.57亿元下降到了2024年的5.42亿元。

一方面赊销增加了,另一方面客户的预付款下降了。

尤其是合同负债下降的原因,公司在年报中做了解释,主要由于报告期广告业务向头部客户集中,故报告期向客户收取的预收款项有所减少。

按照年报中的逻辑,星空君去对比了往年的年报,发现了一个有趣的点:分众很可能说谎了。

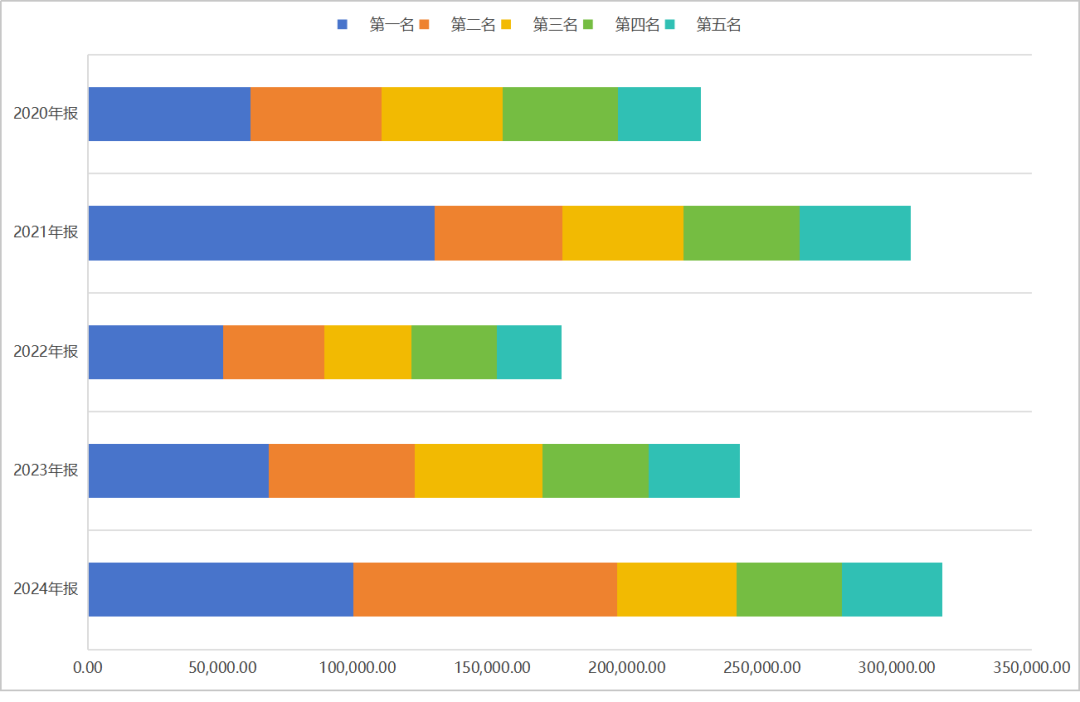

数据来源:iFind

从前五大客户营收情况来看,第3、4、5大客户每年的金额是比较固定的,第2大客户以前比较稳定,2024年增加了不少。

比较值得研究的是第1大客户(蓝色)。

2021年,第1大客户的金额暴增,然后2022年和2023年骤降,2024年又暴增......

很显然这并非分众在年报中说的“广告业务向头部客户集中”,实际上大概率是该大客户的投放周期导致的。

所以,真实情况是,在2024年有两个大客户确实是增加了广告投放,但从它们往年的规律看是透支了未来的营收。

而合同负债的减少,是实实在在未来的营收流失了。

04

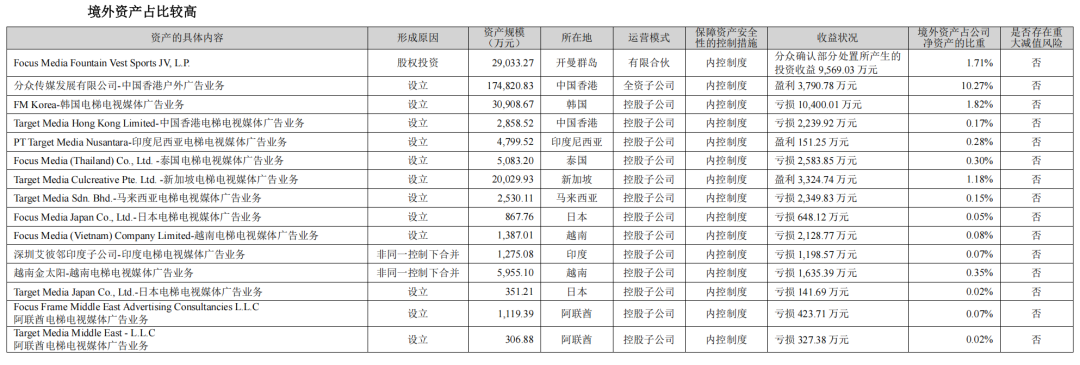

境外业务的风险

没有人比分众传媒更懂电梯广告业务。

所以分众传媒早早选择了转型,转型的方向,是进军海外。

但海外业务举步维艰。

公司年报中披露的海外子公司情况,除了少数个别公司外,几乎全部亏损。

电梯广告这种业务,并不具备出海后的可复制性。

在海外市场中,分众传媒不仅要面对来自本地和其他梯媒公司的激烈竞争,还可能遭遇价格战的压力。

全球经济的不确定性和汇率波动对广告主预算的影响不可忽视,这可能导致广告支出减少,影响公司收入。

不同国家和地区对外广告内容审查和行业规范存在差异,增加了政策和法律适应难度。再者,租赁高质量广告点位的成本上升以及跨国管理复杂度增加,给运营带来了挑战。

尽管分众传媒尝试复制国内成功模式至海外,但各地市场具体情况各异,如文化背景、经济发展水平等,使得这种复制并非总是可行。

05

收购新潮

分众收购新潮是一个明智选择吗?

星空君持怀疑态度。

吃掉巨亏的新潮,分众少了一个竞争对手。却要面临两个严峻的问题,一是如何化解新潮的连年亏损,二是原新潮的客户并不一定能买单。

分众的媒体终端单屏收入约6000元,而新潮仅2700元。

如此巨大的价差下,分众要么保留新潮品牌对低端客户维持原价,搞多品牌战略,但会对自身品牌带来负面影响;要么给原新潮的老客户提价,会流失客户。

对于投资者来说,还是尽量不要替上市公司考虑太头疼的问题,耐心观望才是明智的选择。