连续看了好多天的年报以及江南春出版的《人心红利》,于此对分众传媒有了一个相对可靠的判断,在我写文章的时候我看的是2021年年报,此时分众的半年报已经推出,我还没有怎么看,我从2021年报开讲,朋友们请听我娓娓道来:

江南春,名字起得真好,如此具有文艺气息的名字,何许人也,出生在上海的一个“普通”小家庭,此处为什么打双引号,因为马化腾也是出生在“普通”家庭 。

。

江南春毕业于华东师范大学,大学期间为了竞争学生会长,挨个找学生代表沟通交心,还咨询多位老师,在这么坚定的执行力下结局没什么意外,他花了160块钱收买了16位投票者,最后高票当选。从这件事上看,我们可以知道江南春的执行能力以及思维,他成为不了诗人,他天生的思维就是商人。

大学毕业后在上海创立“永怡传媒”从事上互联网广告业务,几乎是垄断了上海的互联网广告,直到互联网泡沫崩溃,客户几乎倒完,江南春不得不带着团队寻找出路。

在一次偶然的情况看见贴在电梯门口的广告,叮咚!嘶~电梯这块特定的地点是不是可以创造广告价值?一番头脑风暴下,电梯里安装电视广告完全是一个崭新的商业模式,可以绕开传统媒体的惨烈竞争,开创新媒体视界!于是两手一拍,2003年,分众传媒创立,成为全球首创电梯传媒第一人,分众,寓意“分”给众人,这个“分”是带有强制性质的,在所有媒体广告中,只有电梯传媒是反人性的强迫别人观看它的广告或者说让别人看它,“强迫性”、“洗脑性”,就是分众传媒业务的核心,再回忆起大学期间竞选学生会长的强硬手段,多少有些神似。

2005年7月分众传媒在纳斯达克上市,并以1.75亿美元募资额刷新了当时的IPO记录,2006-2011年数据还是不错的,但由于计提大额资产减值以及商誉减值,导致有2年是亏损的,股价也跟着大起大落,期间被做空机构浑水盯上了,指责其内部交易损害股东利益和资产造假,至于是不是真的?浑水也没有可靠的证据,这事就搁置了,但负面消息所造成的影响已如涟漪般扩大。

由于公司在美国的表现不景气,江南春决定启动私有化退市,并在2013年完成退市,在私有化期间,江南春与现有股东签订了对赌协议(私有化的第四年,如果没有重新上市,公司将分配至少75%的利润给现有股东),最终于2015年收购七喜控股借壳上市。

在过程上是七喜控股发行大量股份收购分众多媒体,分众传媒原股东收购七喜控股,因此七喜控股和分众多媒体都是由分众传媒原股东控制,七喜控股被收购后更名为“分众传媒信息技术股份有限公司”,以下简称“分众传媒”。

在看财务报表上,简单点说,分众传媒(原七喜控股)作为母公司,运营主体只有1个人,没有主营业务,资产只有100%控股的分众多媒体。

因此,合并报表是以分众多媒体为主体来制作,合并范围是分众传媒和分众多媒体,有区别的在于权益部分的“股本”和“资本公积”要看母公司资产负债表里

的数据,合并报表里的股本和资本公积只是一个无需在意的数据,看报表除了母公司的股本和资本公积需要关注,母公司的现金流量表,利润表都不需要看,直接看合并报表即可。

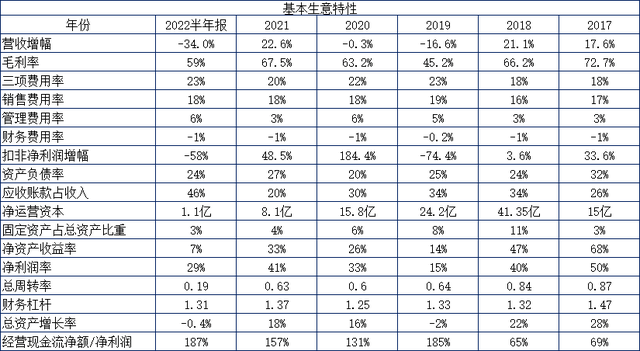

通过上图很明显可以看得出,企业的营收波动大,毛利率净利率也跟着一起上下窜,说明营收会影响毛利率净利率,三项费用的稳定,不随营收波动,也佐证了企业的成本是相对固定的,毛利率虽然波动大,但毛利率较高说明企业具有某种竞争优势。

2020年营收不增不减,扣非净利润却增幅184%,主要是上年基数比较低,叠加疫情影响下一季度虽然下滑,但二季度快速反弹同比增长15%,四季度增长47%,究其原因有:

1.影院由于疫情停业未刊登广告,因此不产生租赁成本,减少10.3亿元,降幅82%,减少营业成本;

2.新消费浪潮崛起(行业品类比较广阔,我随便举几个,如盲盒、电子烟、人造肉等关注年轻人的新需求行业),这其中分众占据着非常重要的位置;

3.税金及附加的优惠政策,公司税金及附加同比降幅77.5%,减少2.2亿元;

个

4.回款情况改善,公司信用减值损失减少3.14亿元,降幅50%。

综上所述,其中三项减少成本15.64亿,直接增加税前利润15.64亿元。

应收账款属于中等偏下,需要具体在查查看计提减值以及回款情况。

净运营资本这个数值越高表明企业为开展业务所需要动用的资金越多,数值越低表明企业可以通过占据上下游的钱来满足自己日常经营,分众在这点是比较优秀的。

固定资产非常轻,轻资产模式,2021年固定资产是9亿元,仅用9亿元就能创造当期148.4亿元营收,再加上商誉、存货、在建工程、长期待摊费用,也仅仅只有11亿元,说明企业固定资产所产生的价值非常大。

ROE常年在15%以上,但波动较大,由于分众的成本相对固定,所以跟净利率的高低关系比较大,前面讲过营收增幅会提高毛利率净利率,所以营收是比较关键的因素,另外ROE是一个指引方向,符合我的一个硬性条件,拉长时间看,企业的增长会无限接近ROE,而我对企业预计能够保持的增长就是最低15%。

总周转率低,说明企业是低周转高毛利率的商业模式。

财务杠杆正常,企业不需要动用借款经营去推高营收。

经营现金流净额/净利润,说明企业收到的钱都是实打实的真金白银。

综上,初步表明分众是一家值得研究的企业。

2021年度企业总资产256亿元,负债69亿元(有息负债0.2亿元,主要是境外公司借款的,推测是境外借款比从境内拿出去更方便省事,金额也不大,没有关注的意义),净资产187亿。企业主营业务是梯媒广告、银幕映前广告和终端卖场广告,其中终端卖场已经收缩到可以忽略不计的程度,投资者对主营业务只需要关注梯媒广告和银幕广告,看完近几年的财务报告,另外还有几个需要关注的点,我一一列出来。

下面我继续按2021年报来统计数据(四舍五入)。

回款数据

我做了个统计表

销售收到的现金基本都是站在单季度营收上,2021年营业收入148.4亿元,收到现金161.3亿元,应收账款从年初的36亿降到30亿,广告行业的增值税率有3%、6%、13%,各地税收优惠政策不同我采用6%来计算,可以这么计算,148.4x1.06+36-30=163亿元≈161.3亿元,整体回款是没有问题的。

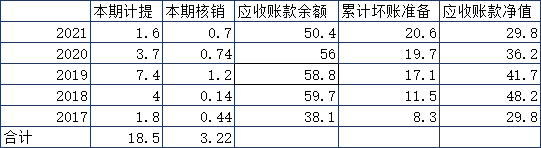

应收账款

应收账款是净利润构成的主要因素,需要持续关注。

近五年来总共创造237亿元净利润,计提18.5亿元,真正确认收不回的核销3.22亿元,占比1.3%,这里面2019年之所以计提这么大额,主要是公司在2018大规模扩张造成,不是经常性的。

另外企业累计计提的坏账比较充分,50.4亿元的应收账款其中1年以内32亿元,1年以上账款18亿元,累计计提了20.6亿元,占比41%,计提的金额足以覆盖1年上应收账款,可以说未来的回款情况不会比公司预计的差,可以相信应收账款质量没有什么问题。

政府补助

另一个需要关注的是政府补助,与营业收入挂钩,经营情况不理想的情况下政府返还的税负会相应减少,如年报所示,2021年政府补助是5.2亿元,同比2020年2.1亿元,增加了3.1亿元,直接增加当期利润5.2亿元。

媒体数量

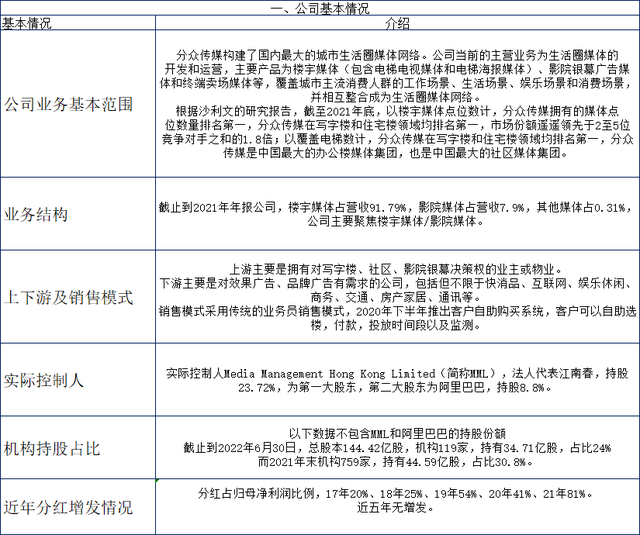

根据沙利文的研究报告,截至2021年底,以楼宇媒体点位数计,分众传媒拥有的媒体点位数量排名第一,分众传媒在写字楼和住宅楼领域均排名第一,市场份额遥遥领先于2至5位竞争对手之和的1.8倍;以覆盖电梯数计,分众传媒在写字楼和住宅楼领域均排名第一,分众传媒是中国最大的办公楼媒体集团,也是中国最大的社区媒体集团,市占率第一

截止2021年企业所拥有的媒体数量如下:

公司电梯电视媒体设备合计约82.5万台,其中,自营设备约78.1万台;

公司电梯海报媒体设备合计约183.4万个,其中,自营设备约154.9万个;

公司影院媒体签约影院1927家,1.36万个影厅,(注:影院在发生停业的情况下分众的租赁成本为0,即不产生收入就不产生成本)。

很明显企业聚焦的点位在一二线城市,2021年显示企业砍掉了一些点位,特别是三线及以下城市,这可以理解,三线及以下城市点位所发挥出来的价值肯定低于一二线,创造的价值低于投入花费的点位肯定要砍掉。

由于近2年疫情的原因影院行业现在占比不到10%,企业没有再披露,现在已在恢复比重中,我们可以通过营业成本减去楼宇成本得出影院成本8亿元(48-40=8),公司影院媒体签约影院1927家,1.36万个影厅,

单价8÷1.36=6万元/年。

电梯电视相对于电视海报价格相对较高,我采用比例1:2.3,也就是1套单价包含1个电视和2.3个海报,截止到2021年末企业总共拥有81.5万套梯媒设备,

单价40/81.5=4900元/年。

据我对近5年的计算,媒体租赁的单价正逐步减少,可能是竞争对手太小或者太少。

另外新潮传媒走的路线是与分众岔开的,主打社区电梯,分众在写字楼是有一定的谈价余地,分众近几年已经在打入社区电梯,我认为这块能提供的营收是比较有限的,社区不比写字楼,里面有老人小孩各个年龄段的住户,乘坐电梯的时间不一致,次数多,人数少,收入不均匀,很难针对人群标签来做定向广告,转化率低下是肯定的情况,而写字楼则完美解决这个问题,上下班时间精准,人群的特性容易掌握,人数多,次数少,你可以想象一大帮人挤进电梯,面对面,这时候为了避免尴尬,想拿起手机看看,第一人太多不好拿起来,第二担心隐私的泄露,那么除了看广告,就没有第二个选择,这个“一定要看”,就足以产生巨大的价值,江南春讲过,分众就是靠这电梯的2分钟赚钱的,因此社区能提供的价值绝对没有写字楼大。

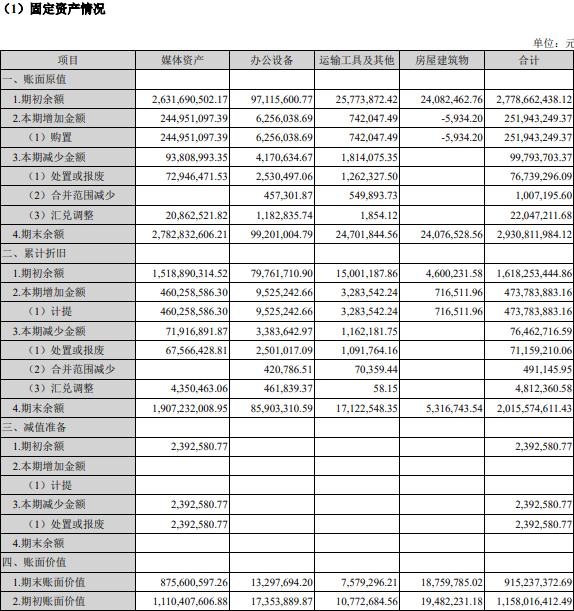

固定资产折旧

这里面最大的就是媒体资产,其他的金额过少,可以不用关注。

企业对媒体资产的折旧年限是3-5年,折旧率20-33%,2021年媒体资产账面原价值是28亿元,期末价值只有8.7亿元,2019年期末价值15亿,2年时间折旧近一半,近几年受到疫情的干扰,企业没有大规模扩张,固定资产的折旧我认为是没有什么问题的。