来源 :苕国土鱼2022-01-20

上海科华生物工程股份有限公司(简称:科华生物)创建于1981年,2004年在深圳证券交易所中小板上市,是一家集研发、生产、销售于一体的体外诊断公司。科华生物总部位于上海,在意大利、深圳、西安、苏州等国家和地区设有研发和生产基地,现有员工近2000名。其自产产品聚焦免疫诊断、生化诊断、分子诊断、即时诊断(POCT)四大板块。

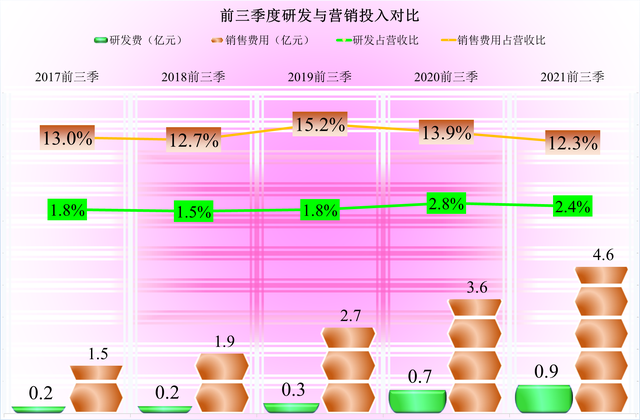

我们从其简介中就看到了很多个研发之类的词,而且为了不至于影响大家的阅读,我还把一些其自我夸奖的内容进行了删减。那么,既然在意大利等都要搞研发,我们就从其研发费的分析开始吧。

我反复看了几次,确实没看错,科华生物前三季度的研发费就没有突破过1亿元,甚至有些年份前三季度才2000万元,我不知道这些研发中心形成的成果都资本化了还是怎么的。

相反,所看到的是其销售费用占比数倍于研发支出,就算营收增长后,其占营收比下降的幅度都不太明显。

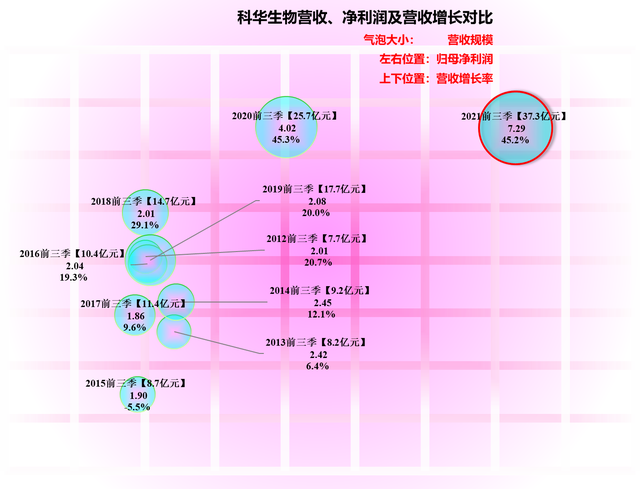

确实近两年前三季度,科华生物的营收、营收增长率和净利润如同坐上了火箭一样,真的起飞了,位置是从一个右上角再突破至下一个右上角。

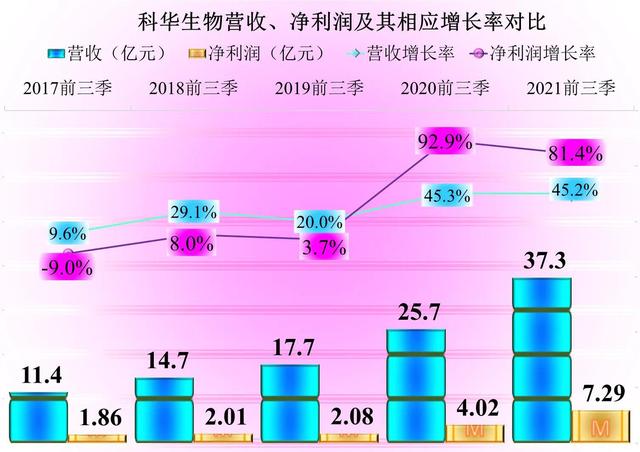

2017-2019年前三季度,科华生物的营收增长率还在平均20%左右,但净利润的增长几乎停滞,甚至可以说是进入了瓶颈期。但2020年,幸福突然到来,而且来得非常迅猛,营收达到了40%以上的增长,净利润增长更是要比营收再高一倍。

从前几年看,三季度一般是其营业淡季,营收环比增长很限,净利润普遍下跌,但2020年三季度,突破了这一传统,2021年再次突破2020年的数据,营收和净利润双双环比暴增。预计其年报业绩也是差不了的。

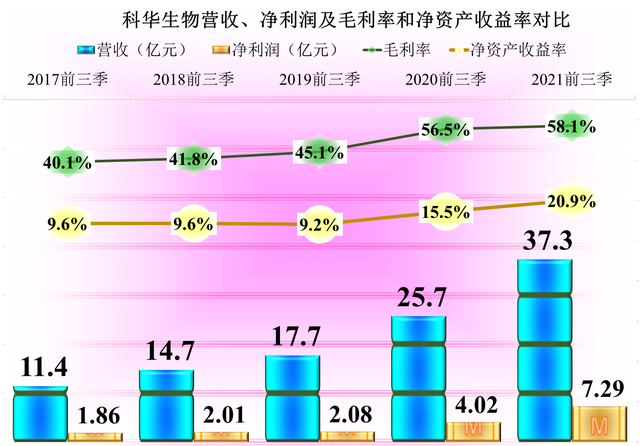

在2020、2021年前三季度,营收暴增的情况下,科华生物还同时提升了毛利率,这可是不符合一般商业逻辑的。当然,由于其盈利较好,净资产收益率也是持续提升的,只是幅度明显小于净利润的增长幅度,那就是净资产存量太多了以后的负作用。

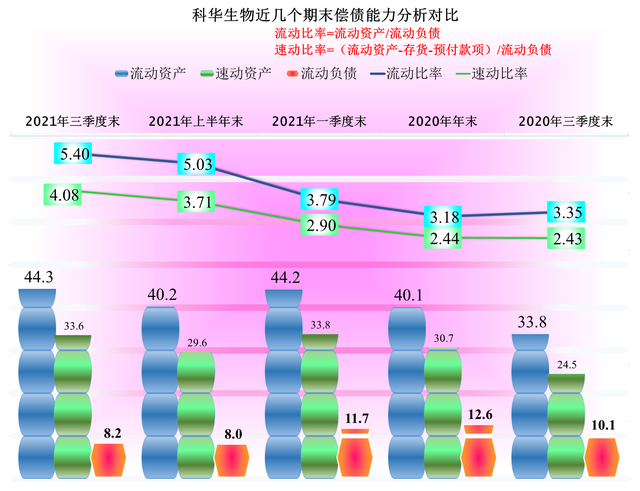

高达5.4的流动比率和4.08的流动比率说明,该多分些红给投资者,或者进行适量的有效投资,让收益较低的流动资产适当降低一些。本钱太多了,同样的净利润,相对指标―净资产收益率,自然就是要下降的。

我们注意到流动比率和速动比率也是最近一年才大幅提升的,我们没有向前计算,想必此前的期间应该还会更低一些的。

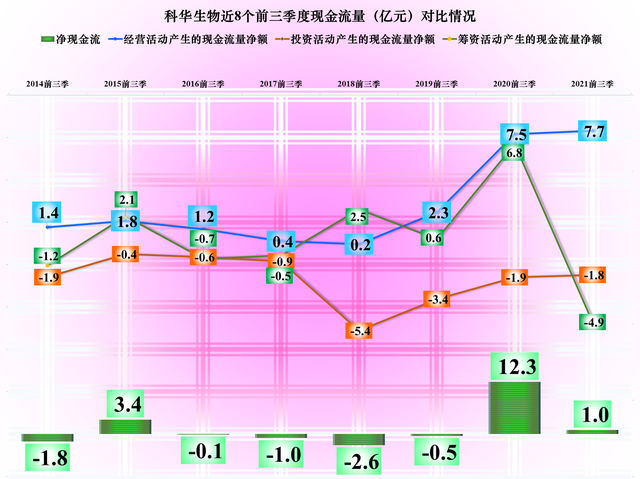

科华生物的净现金流情况各期差异较大,我想是在财务计划等的落实中,多次受到偶然事件影响的表现。特别是2020年前三季度,突然就净流入了12.3亿的净现金。

其经营活动的净现金流表现稳定,近两个前三季度暴增,与净利润的表现相呼应。投资活动的净现金流从2018年以来增长较大,近两年却有降低的迹象。

融资活动的开展与经营和投资活动的配合性较差。比如,2020年前三季度,公司本来不差钱,还有大量经营活动的净现金流富余,却开展了较大额度的净融资。

以上就是对科华生物财报的简要解读,我不太懂他们的行业,但感觉其业绩提升好像是靠疫情,而不是研发。另外,其公司治理,特别是重大财务活动组织安排上,并不太协调。