1.“血制品+疫苗”优质赛道双轮驱动

1.1.血制品业务起家,业务线不断丰富的细分领域龙头

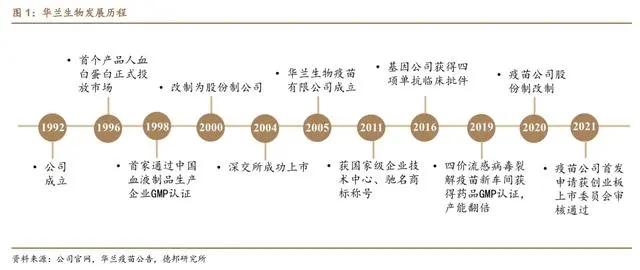

华兰生物成立于1992年,公司于2004年在深交所上市,华兰疫苗子公司于2021年分拆在创业板上市,主要从事血液制品、疫苗、重组蛋白等生物制品研发、生产和销售业务。#华兰生物#

在血液制品领域,公司拥有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物等多个产品,公司是国内血浆综合利用率高、血制品品种多规格全的血制品龙头企业之一。在疫苗领域,子公司华兰疫苗目前已上市的疫苗产品有6种,同时拥有国内首家获批生产的四价流感疫苗。

公司股权集中,公司实际控股人为安康先生,直接持有华兰生物17.9%的股份,通过香港科康和重庆晟康间接持有华兰生物27.34%的股份,合计持有公司45.24%的股份,股权结构较为集中。公司在深耕血制品行业的同时,通过子公司华兰疫苗和参股公司华兰基因工程有限公司,积极扩展疫苗和基因工程业务,形成了以血液制品、疫苗、创新药和生物类似药为核心的大生物产业布局。

图 2:公司股权架构(截至 2022 年)

1.2 疫情影响公司短期业绩,不改长期增长逻辑

公司近几年收入和利润受疫情影响较大, 2022全年公司实现营业收入45.17亿元,同比增长1.82%,实现归母净利润10.76亿元,同比下降17.14%。

分业务来看,血制品业务2022年收入为26.79亿元,同比增长3.1%,疫苗业务营收18.18亿元,同比下降0.4%。血制品业务近几年增长乏力主要系采浆量增长受限所致;流感疫苗业务近几年增长乏力,主要系2021年的新冠疫苗接种以及2022年疫情管控所致。

分收入和毛利来看,2022年流感疫苗收入达18.2亿元,占比40.25%,毛利贡献约16.1亿元,占比约53.91%。血液制品中人血白蛋白和静丙收入和毛利贡献最高,人血白蛋白贡献了21.9%的收入占比和16.5%的毛利占比,静丙贡献了17.2%的收入占比和13.5%的毛利占比。

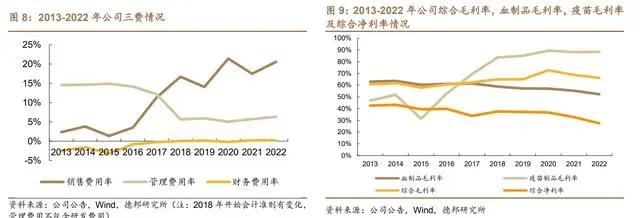

费用率方面,近几年管理费用率和财务费用率较为稳定,2022年分别为6.3%和0.2%。销售费用率近几年有所提升,主要系疫苗和血制品业务相关推广咨询费增加所致,2022年公司销售费用率达20.6%。

公司疫苗业务毛利率高于血制品毛利率,疫苗业务毛利率2013-2016年较低,主要受山东疫苗事件等行业黑天鹅事件影响,民众接种意愿下降,导致销量整体较少,2016年后毛利率开始逐步上升,2022年疫苗毛利率达到88.5%;近几年血制品毛利率近几年略有下降,主要是因为血浆成本上涨和疫情影响所致。

公司研发费用逐年上升,2022年达到3.15亿,同比上涨24.08%,2018-2022年研发费用率总体也呈现上升趋势,2022年达7.0%。公司在研产品主要包括人凝血因子Ⅸ.、特免产品以及融合蛋白等产品,相关产品上市后有望增厚公司利润水平。

2.浆站数和采浆量有望持续增加,业绩增长动力足

2.1.血制品“强监管+资源品属性”,行业长期向好

血制品行业强者恒强,全球市场由巨头垄断。血制品具有资源品属性,行业整体较为集中,自2001年起国内不再新批血制品生产企业,仅存量少部分玩家,且近几年行业整合趋势愈发明显,目前有血液制品批签发及终端销售的国内血液制品制造商不足30家,行业集中度较高。

按2016年全球211.74亿美金血制品市场计算,三大血制品巨头CSL、Baxalita和GRIFOLS分别占据26.0%、21.7%和19.2%的市场份额,国际血制品三大巨头占据全球超过60%血制品市场份额。国内方面,2022年国内前四家血制品公司采浆量均在1000吨以上,合计采浆6000多吨,占国内采浆量的60%左右。

中国采浆量持续增加,十四五期间浆站获批数有望加速。

最近十年中国浆站数和采浆量总体呈现增长趋势:浆站数量从2011年的146 家增加到2015年的203家,2011-2015年期间复合增长率为8.6%,截止2021年在营单采血浆站287家,2015-2021年期间复合增长率5.9%。十四五期间浆站数有望进一步增加:十四五期间审批严格但相关政策利好浆站数量的放开,如云南省卫健委公布《云南省单采血浆站设置规划(2021―2023)》,拟在全省新增设置19个单采血浆站;内蒙古卫健委发布《内蒙古自治区单采血浆站设置规划(2022―2025年)(征求意见稿)》,拟在全区规划设置10个单采血浆站,河南省十四五期间规划7家单采血浆,我们预计未来浆站数将加速增长。

2014-2021年我国采浆量总体呈现上升趋势,2021年中国采浆量上升至9300吨,同比上涨13.1%。根据华兰生物2022年报,2022年前四家公司采集血浆均在1000吨以上,合计采浆6000多吨,占国内血浆采集总量的60%以上,中国2022年全年采浆量达到10181吨。未来随着我国浆站数的增加以及单采浆量吨数的提升,采浆总量有望进一步上涨。

2.2 血制品产品种类丰富,采浆量成长性强

公司血制品业务的主要产品包括:人血白蛋白、静注人免疫球蛋白(pH4)、人免疫球蛋白、人凝血酶原复合物、人凝血因子VIII、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、人纤维蛋白原、人纤维蛋白胶、外用冻干人凝血酶11个品种,产品种类数仅次于天坛生物和上海莱士,位居行业前列。

2022年公司单采浆站数量有所上升,根据华兰生物年报显示,2018-2021年公司单采浆站数保持在25家,2022年公司在河南省持续开拓浆站,公司浆站数增至32家,目前公司32家单采血浆站包括广西4家、贵州1家、重庆15家、河南12家。

河南是人口大省,新批浆站有望打开采浆量成长空间,2022年公司新增浆站数量为7个,其中6、7月公布增加信阳市满川县、洛阳市伊川县、商丘市夏邑县和周口市商水县4个浆站,采浆区域分别为伊川县、夏邑县和商水县;12月公布增加河南省许昌市襄城县、开封市杞县和南阳市邓州市3个浆站,采浆区域分别为襄城县、杞县和邓州市。

我们认为,河南为人口大省,本次新获批7个采浆站,将对公司的采浆量有较大提升空间,此外公司在重庆等优势地区或存在新拿浆站的可能性,根据新浆站投产以及老浆站采浆量提升的假设,我们预计2023年公司采浆量或有望突破1300吨,我们预计2026年公司采浆量或有望突破2000吨。

公司采浆量和吨浆利润均处于行业前列。2016年开始公司采浆量超过1000吨,并一直保持稳定。在吨浆利润方面,华兰生物2021年吨浆利预计约为79.4万元/吨,仅次于上海莱士和博雅生物吨浆利润,高于卫光生物、派林生物和天坛生物吨浆利润,处于行业第三位。

2018-2022年公司吨浆收入维持在230万元/吨以上水平,自2020年开始公司吨浆利润有所下降,主要系2020年后新冠疫情和采浆成本上升导致利润水平有所下降,此外2022年新冠疫情散发也对公司利润产生一定程度影响。

我们认为后续随着采浆量的逐步恢复带来的规模效应,以及公司后续对采浆成本的加强控制,以及特免类品种的销售放量,公司吨浆利润有望恢复到疫情前水平。

3.流感疫苗接种率提升空间大,疫苗业务成长动力足

3.1.流感发病率较高,中国流感疫苗接种率较低

流行性感冒是由流感病毒感染引起的季节性呼吸道疾病,根据WHO统计,每年流感可导致5%-10%的成人和20%-30%的儿童发病,每年影响多达10亿人,造成300万至500万例重症病例和29万-65万人死于呼吸系统疾病,死亡病例中约75%为老年人。20世纪以来全球共发生四次流感大流行,虽然致死率相对较低,但仍然造成了较大的医疗门诊负担。

儿童流感发病率较高,接种流感疫苗能够带来明显社会经济效益。中国流感疫苗预防接种技术指南数据表明我国儿童的流感感染率达22.5%,成年人为10.7%,老年人为8.8%,2010年至2014年季节,全国平均每年有8.8万例流感相关呼吸系统疾病超额死亡,占呼吸系统疾病死亡的8.2%。预防流感最有效的方法即为每年接种流感疫苗,接种疫苗后不仅可以降低健康负担,还可以产生成本效益。

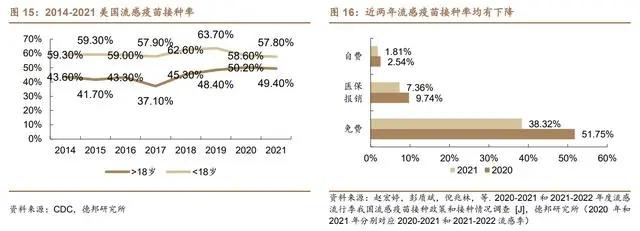

与发达国家相比,中国流感疫苗渗透率仍有较大的提升空间。根据中国预防医学杂志数据显示,2021年我国流感疫苗接种率仅为2.47%,其中免费接种政策人群接种率较高达到38.32%,医保报销政策人群接种率为7.36%,然而美国18岁以下儿童,疫苗接种率达57.8%,成人接种率达49.4%,我国流感疫苗接种率与美国相比仍有较大差距。

中国流感发病率有所回落,但与同类别的丙类传染病发病率相比仍然较高。虽然近几年没有世界范围的流感大流行,但流感发病人数仍然较高,2021年中国流行性感冒病例达668246例,发病率达47.4/10万,位于丙类传染病发病率第3名。

图 17:2018-2021 年中国流感发病率

3.2 流感疫苗贡献主要收入来源,疫苗产品矩阵不断丰富

华兰疫苗拥有中国最大的流感疫苗生产基地,产品布局覆盖流行性感冒、流行性脑膜炎、乙型肝炎、狂犬病、百日咳、白喉及破伤风等多种疾病。

公司的甲型H1N1流感病毒裂解疫苗和四价流感病毒裂解疫苗为国内首家,2022年2月公司儿童剂型四价流感疫苗获得药品注册证书,将适用人群扩大至6-36个月儿童,扩大了流感疫苗的覆盖人群,填补了国内儿童流感疫苗市场的空白,进一步打开了产品成长空间。

2018-2020年华兰疫苗流感疫苗业务收入和批签发量逐年上升,但从2021年开始由于新冠疫苗接种以及2022年的新冠疫情导致的封控等措施,导致行业流感疫苗接种量不及预期。看2023年,我们认为行业流感疫苗接种将迎来触底反弹,华兰疫苗作为国内流感疫苗龙头,有望显著放量。

公司四价流感裂解疫苗多项质量指标达到国际领先水平。公司按照GMP标准建立了质量控制管理制度,公司四价流感疫苗有效性指标(血凝素含量)和安全性指标(卵清蛋白、内毒素等)均满足WHO、欧洲药典和中国药典要求。

四价流感疫苗批签发量呈上升趋势,流感疫苗中华兰疫苗批次位居首位。中国四价流感疫苗由2018年的52个批次上升至2022年的313批次,未来随着流感疫苗在儿童和老年人中的渗透率不断提升,以及国家政策的推动,四价流感疫苗需求有望进一步提升,市场将持续扩大。

2022年全年共有459次流感疫苗批次,其中华兰疫苗流感疫苗批签发批次为103批次,占比22%,位居行业第一,其中四价流感成人剂型77批次,儿童剂型14批次,三家流感疫苗12批次。根据华兰疫苗招股书显示,中国6-36个月适龄接种儿童约4000万人左右,公司独家四价流感疫苗儿童剂型未来潜在市场空间巨大。

公司的狂犬病疫苗产品具有相对优势,有望抢占市场。公司的狂犬病疫苗在2023年1月获得《药品注册证书》,与其他同行业公司产品相比,公司狂犬病疫苗采用生物反应器规模化生产和国内独有的两步纯化工艺,不含任何抗生素,在安全性和有效性方面更具有优势。

此外公司的产品在注射方法和完成免疫时间方面更加灵活,公司开发了5针和4针两种免疫程序,虽然Zagreb 2-1-1注射法工作量更小,具有接种者依从性更高、免疫起效更早的优势,但公司开发两种注射方法,便于医生结合临床实际情况精准处置,预计将有助于扩大市场覆盖率。

依托四个核心技术平台,公司专注于疫苗的研发及生产工艺的改进。

近年来公司的疫苗产品结构相对单一,公司为丰富疫苗产品线持续加大研发投入,凭借多年的经验,建立起“流感病毒疫苗研发和规模化生产技术平台”、“多联多价疫苗技术平台”、“基因工程疫苗技术平台”、“大规模培养哺乳动物细胞及疫苗通用制备工艺技术平台”四个核心技术平台。公司在研产品涉及细菌类、病毒类、基因工程类领域,从而弥补公司流感疫苗销售周期短、季节性特征明显的缺点。

公司在研疫苗管线丰富:

1)吸附破伤风疫苗:公司的吸附破伤风疫苗于2023年2月取得《药品注册证书》,该产品采用先精制后脱毒的生产工艺,此类工艺生产的类毒素纯度高,脱毒体积小,免疫原性较好,且没有发现毒性逆转现象,更适合大规模发酵培养后生产。

2)吸附无细胞百(三组分)白破联合疫苗:目前国内市场普遍接种第二代百白破疫苗,而第三代组分百白破疫苗并尚未有上市产品,与第二代百白破疫苗相比,公司在研的第三代百白破疫苗是通过单独纯化各抗原后定量配比制备而成,因此具有成分明确、工艺可控、安全性高的优点。

华兰疫苗发布股权激励计划,彰显疫苗业务发展信心。

2022年10月31日华兰疫苗发布股权激励计划,向28名符合条件的激励对象授予340万股限制性股票,授予价格为24.42元/股。在股权激励计划中,设定考核目标为2023-2025年扣非后归母净利润同比2021年分别增长40%、80%、100%。

公司设定的股权激励方案主要覆盖公司的骨干员工,有助于提高管理人员的积极性,从而快速推进在研疫苗的进程,且目标设定较高,代表了公司对于未来业绩上涨的信心。

4.盈利预测与估值

华兰生物主要收入来源为血制品业务和疫苗业务,我们对两块业务进行如下预测:

(1)血制品业务:我们认为未来随着公司新浆站的建成使用,采浆量将有较大增长空间,我们预计2023-2025年公司血制品业务收入分别为29.5/33.8/38.8亿元,同比增长10.2%/14.3%/15.0%,毛利率分别为52.57%/53.56%/54.56%。

(2)疫苗业务:2022年全国疫情散发一定程度上影响了公司流感疫苗的接种。我国目前流感疫苗接种率较低,公司的四价流感疫苗具有一定优势且市占率始终处于行业第一,随着生活回归常态以及人民群众对于流感疫苗接种意识的提升,公司疫苗业务有望迎来高速增长,我们预计2023-2025年公司疫苗收入分别为25.4 /30.5/35.1亿元,同比增长40%/20%/15%,毛利率分别为89.0%%/89.0%/90.0%。

我们预计2023-2025年华兰生物实现收入55.1亿元/64.4亿元/74.1亿元,同比增加22.0%/16.9%/15.0%,2023-2025公司归母净利润分别为13.9亿元/16.9亿元/20.2亿元,同比增加29.0%/ 21.5%/19.7%。

5.风险提示

浆站建设进度和采浆量不及预期;

血制品和疫苗销售不及预期;

市场竞争加剧的风险。