来源 :亿翰智库2022-09-02

核心观点

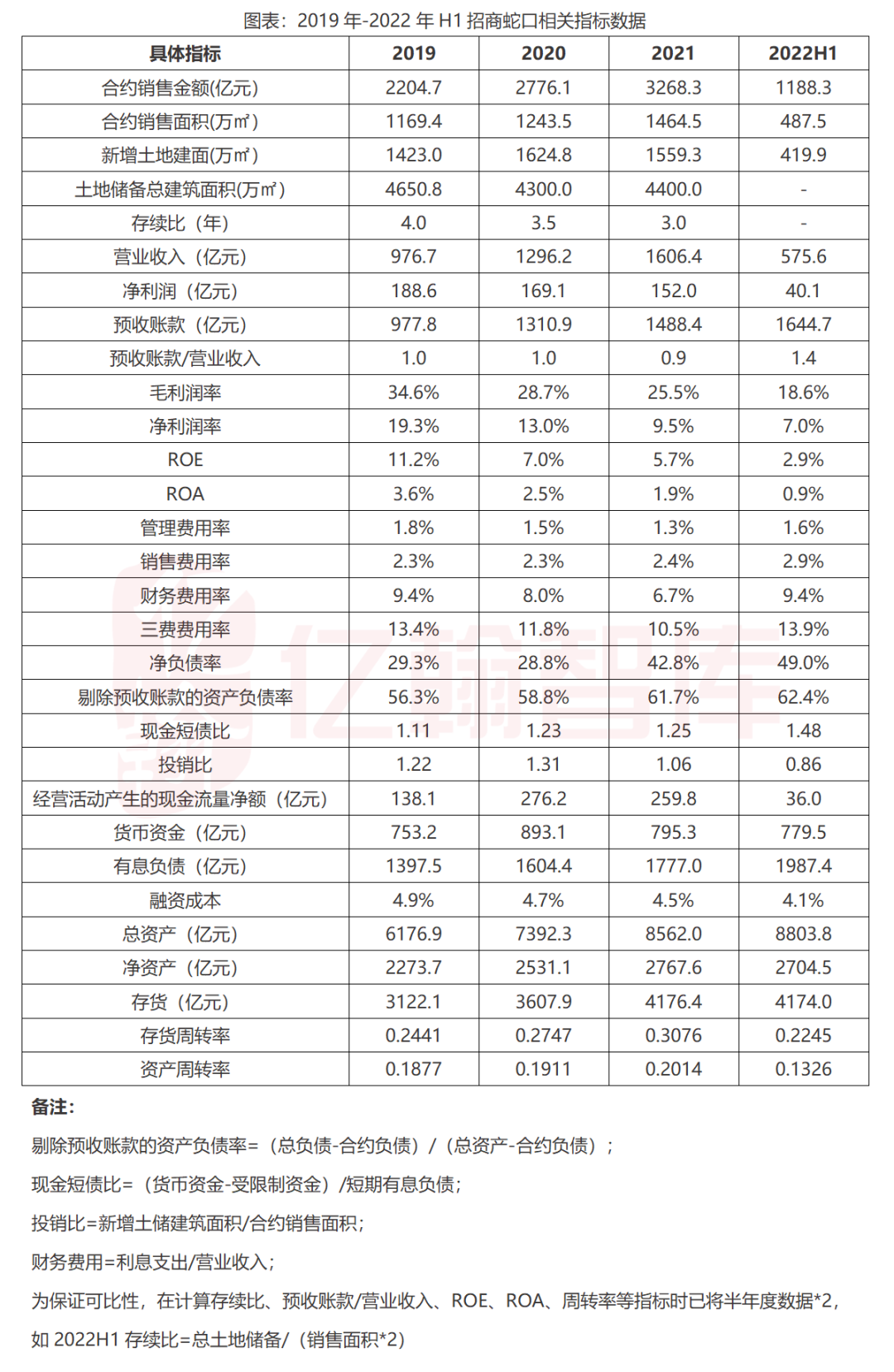

2022年是招商蛇口的“品质年”,?上半年公司主抓以加速去化为核心的存货管理,在行业形势严峻的背景下实现了1188.3亿元的销售规模,稳居行业前列,同时坚持“区域聚焦、城市深耕”的发展策略,投资力度相对稳健,并积极助力房企纾困,彰显了央企担当。展望下半年,随着购房者信心的逐渐恢复,如招商蛇口这类稳健且具有国央企背景的房企将受到购房者的青睐,预计招商蛇口的销售情况将率先恢复。

1

销售规模稳居行业前列

14城进入销售金额TOP10

2022年上半年,招商蛇口实现销售面积1188.3亿元,同比下降32.9%,实现销售面积487.5万平米,同比下降36.7%。2021年年中以来,地产行业的信用出现危机,不过公司保持战略定力,持续深化质效提升工作运作机制,以“一城一模板”2.0为抓手,在弱市环境下盘库存、抓去化,运用数字化营销手段,加强销售及回款管理,销售规模依然保持行业前列,其中上海、合肥、苏州、西安、重庆、武汉、昆明、南通、徐州、烟台、绍兴、中山、无锡、太仓共14个城市进入当地流量销售金额排名前十,持续夯实市场占有率。

招商蛇口坚持“区域聚焦、城市深耕”的发展策略,继续聚焦“强心30城”,在大部分房企大幅收缩投资力度的情况下,招商蛇口依旧保持着稳健的投资力度,上半年累计新增27宗地块,总建筑面积419.9万平米,权益面积264.5万平米,主要聚焦在上海、北京等一线城市及杭州、苏州等长三角重点城市,货值超千亿。此外,公司积极布局旧改,采取收购、合作及创新金融等模式,推进旧改差异化发展;并积极助力出险房企纾困,履行央企责任担当,2022年4月2日与长城资管、佳兆业签署战略合作协议,就多个项目推进合作方案,8月31日与富力地产就华南区域的城市更新项目签署了战略合作协议。

2022年招商蛇口的业绩目标稳定在3300亿元,是为数不多未下调销售目标的房企之一,为了顺利达成目标,招商蛇口需要及时补充核心城市、核心区位的储备资源。展望下半年,地产行业政策面进入宽松层面,购房信心在逐步恢复中,在民营房企信用缺位的背景下,如招商蛇口这类稳健且具有国央企背景的房企将受到购房者的青睐,预计招商蛇口的销售情况将率先恢复。

2

营业收入稳定增长

同比上升近三成

2022年上半年,招商蛇口实现营业收入575.6亿元,同比增长28.9%,毛利润率较2021年底下降7.2个百分点至18.6%,净利润率较2021年底下降6.1个百分点至7.0%,毛利润率降幅主要是企业的园区开发及运营业务以及邮轮相关业务所致。

分业务来看,社区开发运营业务实现营业收入492.1亿元,同比上升54.1%,期内,西安臻观府、南京西江瑞府、成都时代公园、苏州前山澜庭、南京雍荣府等项目大额销售规模结转,导致社区业务收入同比增幅较大,毛利润率为14.3%,较2021年同期保持平稳,微降2.5个百分点,主要是结转项目利润空间下降所致;

园区开发运营业务实现营业收入82.6亿元,同比下降34.6%,主要是由于2021年上半年深圳前海启动区一期大规模结转,导致基数较高,因此降幅较大,实现毛利润率13.9%,较2021年同期大幅下降16.8个百分点,一方面是基数期间前海启动区项目毛利润率较高,另一方面还有2022年上半年租金减免的影响。

邮轮业务方面,国内旅游市场受疫情影响较大,招商蛇口邮轮、游船和水上客运业务长时间停航,运营受限严重。面对疫情挑战,公司主动调整策略,积极寻求备选航线,先后拓展深圳海上游、阳江海陵岛、厦门等多条新航线,国内沿海航线均被列入交通运输部精品航线。湾区游业务围绕特色航线设计、船上消费提升等方面持续创新,不断丰富产品线。

此外,由于行情不佳,各项费用的上升以及投资收益的下降也影响了企业的盈利能力,上半年招商蛇口管理费用、销售费用及财务费用总计80.1亿元,同比上升13.2%,实现投资收益11.3亿元,同比下降56.7%。总体来看,随着招商蛇口逐渐去库存以及拿地成本的下降,未来利润率有望企稳。

3

持续优化债务结构

多渠道融资降低成本

招商蛇口采取中短期稳杠杆和优结构的融资策略,整体债务结构稳固、风险可控,截至2022年6月底,净负债率为49.0%,较2021年底上升6.1个百分点,剔除预收账款的资产负债率为62.4%,较2021年底上升0.7个百分点,现金短债比为1.48倍,较2021年底上升0.23倍,在保持绿档的基础上,招商蛇口提升了资金使用效率,为企业发展提供更大的可能性。

上半年招商蛇口全面落实降本增效举措,严控资金成本,加大公开市场融资力度进行债务结构调整,紧抓 LPR 下行的市场窗口,充分发挥公司信用优势进行高息债务置换,降本成效显著,平均融资成本 4.1%,较2021年底降低 38个基点。较低的资金成本可以降低企业的财务支出,提高盈利能力,进而提高企业的市场竞争力,实现低成本融资的良性循环。