近日,武汉招盈置业50%股权转让事件闹得沸沸扬扬,不少人对其背后的出售者感到好奇。通过企查查可得,武汉招盈置业有限公司是瑞嘉投资实业100%股权子公司,瑞嘉投资实业有限公司为招商蛇口的全资子公司。

从2011年,央企招商蛇口进驻武汉并成立招商局地产(武汉)有限公司,深耕武汉十年,布局有招商愉樾、招商一江璟城等11个项目。

但2021年发生的停车位纠纷事件、项目降价,再加上近期刚夺得“地王”的招商武汉城建未来中心股东易主事件,让不少业主不免对招商蛇口这个大品牌产生了质疑。

高价拿“地王”却转卖,招商面临无钱可用?

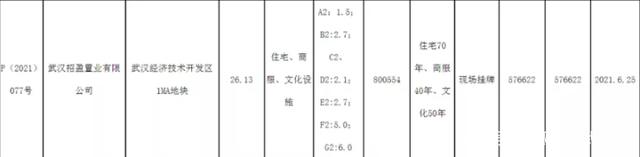

1月10日,据全国产权行业信息化综合服务平台披露,武汉招盈置业有限公司50%股权被挂牌转让,转让底价为75020.525万元。

该公司在2021年武汉第一次集中土拍时,竞得位于经开的P(2021)077号地块,成为该次土拍经开区“单价地王”,也是招商·武汉城建未来中心项目其中的一宗地块。

P(2021)077号地块,楼面地价7202.79元/㎡。该地块在武汉神龙汽车一分厂内,神龙汽车有四个生产基地,此次出售的是其中一个地块——闲置的武汉二厂。

就在去年12月17日,该公司的“经开077项目(B2地块)”总平面设计及建设工程规划进行了公示,根据文件显示,B2地块由12栋住宅及1所幼儿园组成。

在土地市场网公布信息来看,招商蛇口单独拿地,但项目对外的宣传为招商+城建联合拿地,此次武汉招盈置业有限公司的股权转让是否会给到武汉城建也未可知。

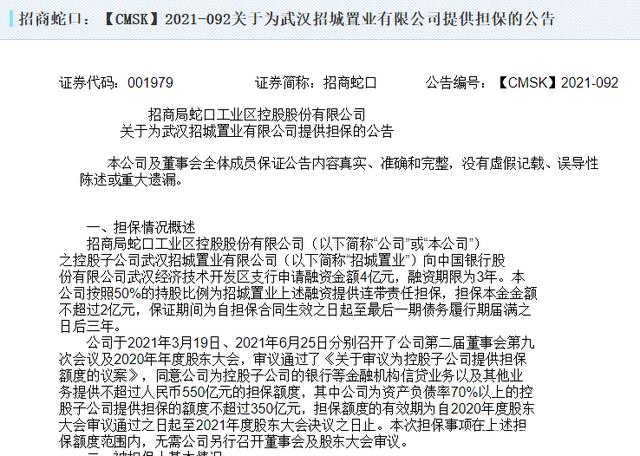

除招商蛇口子公司进行股份转让外,还进行了融资担保。截止2021年6月30日,招商蛇口子公司武汉招城置业有限公司资产总额负债总额达到129,904万元。

随后,招城置业向中国银行股份有限公司武汉经济技术开发区支行申请融资金额4亿元,融资期限为3年。公司按照50%的持股比例为招城置业上述融资提供连带责任担保。在这则“借新还旧”的操作中,隐约可见招商蛇口高负债的冰山一角。

在汉曾有高光时刻,品牌年却遇降价纠纷

深耕十年,招商蛇口和不少在汉房企一样,对武汉也做出了不少贡献。2018年,招商局集团与湖北省人民政府举行战略合作框架协议签约仪式,根据协议,双方将发挥各自优势,在长江航运、长江旅游、交通基础设施、生态环保、综合物流、城市与园区开发、金融服务及投资等领域进行战略合作。

在房产项目开发方面,招商蛇口也有“不俗”表现,在汉曾多次高价拿地。2020年5月19日,经过11轮出价,招商蛇口全资子公司招商局地产(武汉)有限公司最终以总价58.87亿元、溢价率0.86%斩获武汉硚口区新单价地王,楼面价达15633元/平米,即如今的招商国著上宸。

2020年12月15日,招商蛇口&武汉城建以底价57.44亿摘得的经开区总价地王P(2020)152号地块也引发关注。高价拿地,已经成为地产人对于招商蛇口的第一印象。

招商蛇口的高光时刻还不止于此,2021年更是招商蛇口的品牌年。招商蛇口焕新品牌形象,提出“M-POWER 招商美好能量圈”品牌理念。同时招商蛇口还荣获2021年度中国房地产企业产品力T0P10等多个荣誉。

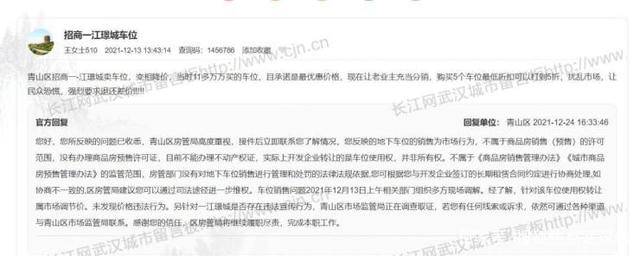

但就是这样拥有多次“高光时刻”的房企,今年也陷入了项目纠纷:据武汉城市留言板显示招商一江璟城有业主7月在置业顾问电话告知为最大优惠后,11月就打破自己的承诺,车位降价打折,使得前期购买车位的业主对于差价产生巨大不满。

据业主称,为了能更好的去化车位,招商一江璟称甚至采用了“让老业主充当分销”、“已购车位的老业主拼团,带新业主团购车位,发票只能写在老业主上”、“购买5个车位最低折扣可以打到56折”等一系列营销措施。

车位降价、房价降价,先是12月初进行特价房售卖活动。

近日在一些中介所发视频上,也看到在进行降价活动。对于业主的维权及投诉,招商蛇口置业顾问没有做出回应,依旧进行打折售卖的活动,原价11500元/平直降3500元,8000元/平起即可买到。

销售额连续下滑,招商蛇口“造血”变“输血”

2021年1-12月,招商蛇口累计实现签约销售面积1464.47万平方米,同比增加17.77%;累计实现签约销售金额3268.34亿元,同比增加17.73%。

但实际上,招商蛇口单月销售额已连续5个月下滑。数据显示,2021年7月至10月,招商蛇口分别实现合同销售金额203.04亿元、203.52亿元、233.29亿元和165.45亿元,较2020年同期分别下滑11.17%、24.07%、21.72%和36.44%。

高价拿地,利润下滑,招商蛇口陷入了增收不增利的困境。

曾高价拿地的“地王收割机”,如今却有数据显示利润增收是通过其他渠道:年报数据显示,近年来招商蛇口的多笔利润来源均出自于存量资产变现。2019年,招商蛇口靠重大股权出售获得了57.94亿元投资收益,占净利润总额的24.93%。

“虚假”成绩单现身大规模永续债成隐患

2021年8月24日,招商蛇口交出了2021上半年成绩单。数据都非常漂亮,但仔细观察过后,却发现这样漂亮的成绩单,其实是建立在去年成绩差的基础之上。其利润增幅大的原因,主要是去年基数太低。和2019年相比,利润还是下跌的。

除利润之外,招商蛇口的债务也值得关注。今年上半年,招商蛇口的永续债升至280.6亿元。再加上于7月底申请的不超过100亿元的永续债权投资,总额将达到380.6亿元!永续债作为混合资本工具,可以在一定程度上修饰企业的财务报表,降低资产负债率。但它也被称为房企的利润“黑洞”,这种融资模式隐形危害极大。

一旦房企在一段时间内不能够偿还债务,重设的利率将会不断飙升,每隔一段时间利率就必须上调,将会进一步侵蚀利润。对于房企来说,像一只吸血的蚂蟥一样,不容易甩掉还要喂养它。

写在最后:激进拿地,频频制造地王,如今却面临转让股权,前后反差之大,让人们不禁思考招商蛇口能否走得更加长远。