来源 :南方plus客户端2021-08-25

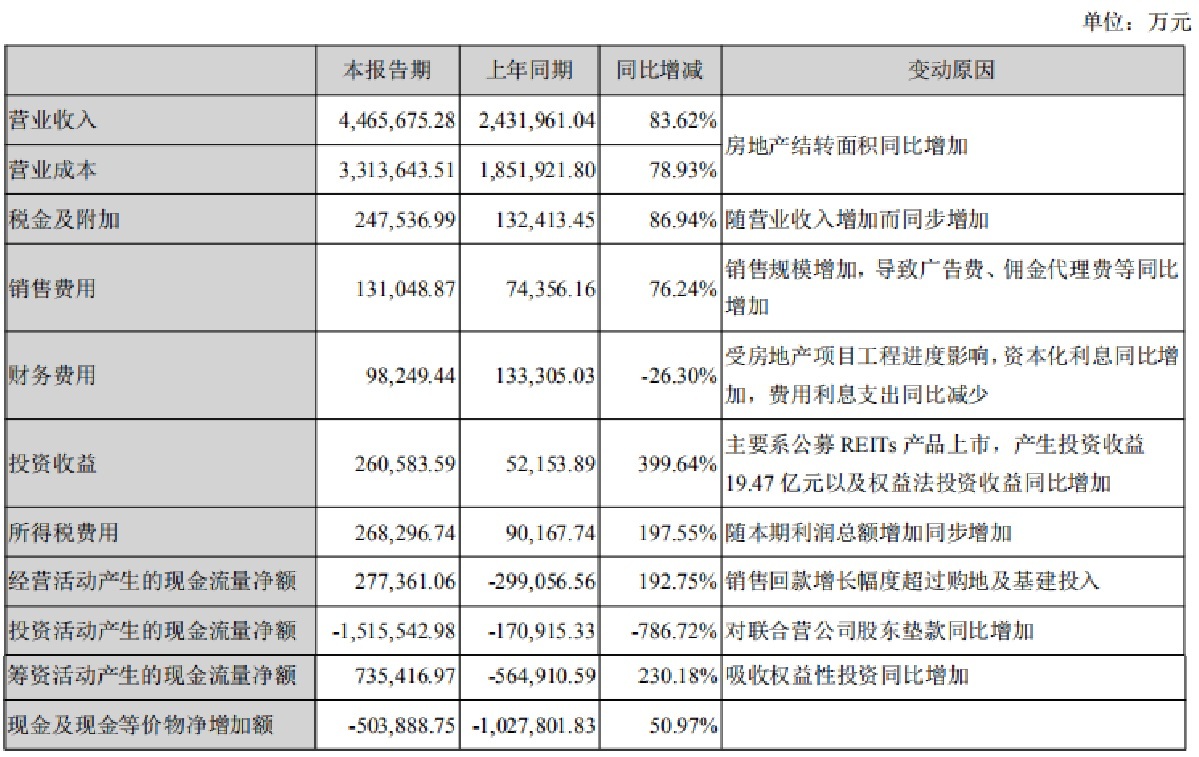

8月23日,招商蛇口(001979.SZ)发布的2021年上半年业绩。报告显示,截至2021年6月30日,该公司实现营业收入446.57亿元,同比增长83.62%;净利润58.26亿元,同比增长369.08%;归母净利润42.51亿元,同比增长365.32%。

骄人的业绩背后,招商蛇口的各项盈利能力指标却显得不甚匹配。截至2021年6月30日,招商蛇口的毛利率为25.80%,同比上涨1.95个百分点;净利率为13.05%,同比上涨7.94个百分点;加权净资产收益率为4.43%,同比上涨了3.89个百分点。尽管各项指标同比均有提升,但对比行业平均水平,毛利率和净资产收益率仍处在偏低位置。

报告期内,招商蛇口累计实现签约销售面积770.22万平方米,同比增加54.88%;累计实现签约销售金额1769.76亿元,同比增加59.85%。按照年初定下的3300亿元销售目标计算,今年上半年招商蛇口已完成全年销售目标的53.63%。

在土地储备方面,截至2021年6月30日,招商蛇口累计获取土地63宗,新增土地面积390.45万平方米,总计容建面883.56万平方米,权益面积560.32万平方米。

在财务风险控制方面,截至2021年6月30日,招商蛇口剔除预收账款后的资产负债率为60.26%,净负债率34.74%,现金短债比1.35。对照“三道红线”融资新规,招商蛇口的指标全部在“绿档”,但若仔细分析招商蛇口的财报,会发现其或存在较高的隐形负债。

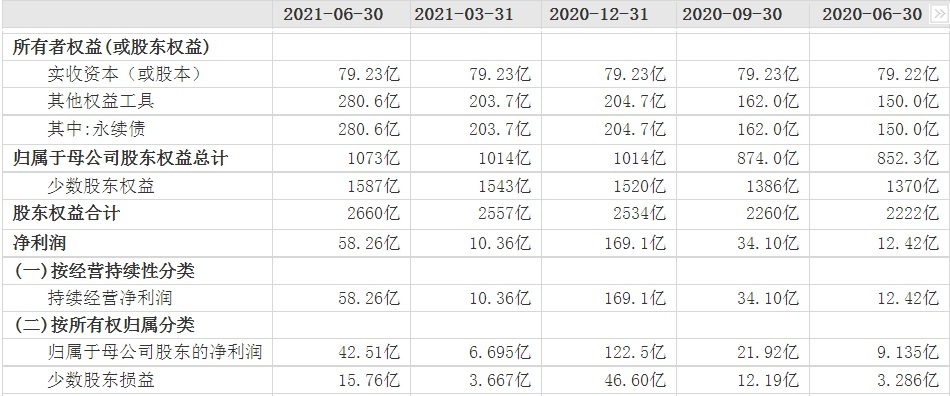

一方面,截至2021年6月,招商蛇口永续债余额为280.62亿元,较2020年年底204.74亿元增加约75.88亿元。仅报告期内,招商蛇口支付永续债利息就逼近6亿元。此外,今年7月30日,招商蛇口因生产经营需要再度向中原信托申请永续债权投资,总金额不超过100亿元,可分笔(分期)申请。这从侧面反映出,招商蛇口的现金流没有想象中充裕。

另一方面,高额的对外担保余额亦在加剧招商蛇口经营发展的风险性。截至2021年6月30日,招商蛇口及其控股子公司的对外担保余额(不包括子公司为客户提供的销售按揭担保)为459亿元,对合并报表外单位提供的担保余额为69亿元,合计共528亿元。

根据2020年末年报数据显示,招商蛇口的总资产为7372亿元,归属母公司股东净资产为1013.7亿元,招商蛇口目前的对外担保余额高达528亿元,占归属母公司股东净资产的52.09%。此外,值得注意的是,在2021年7月至今不到2个月的时间内,招商蛇口及控股子公司的对外担保余额又增加42.55亿元,至501.55亿元,距其规定的550亿元担保额度限制只有一步之遥。若一旦担保产生问题,势必会对招商蛇口的经营发展产生严重影响。

更值得关注的是,在招商蛇口2660亿元的净资产中,归属于母公司股东权益总计1073亿元,占比约40.34%,而少数股东权益为1587亿元,占比约59.66%。与此相对的是,公司上半年收获的58.26亿元净利润当中,归母净利润为42.51亿元,占比72.97%,少数股东损益为15.76亿元,占比27.05%。这意味着,仅占有招商蛇口四成净资产的母公司股东,获得了公司超七成的净利润,而占有近六成净资产的少数股东,却仅分得了不到三成的净利润。有业内人士分析,这种错配的现象反映出招商蛇口“明股实债”的可能性非常大,其实际债务远比报表呈现的要高。

南方产业智库点评

销售、营收和净利等成长能力指标大幅增长,实际盈利能力偏低。公告显示未踩三道红线,但隐形债务值得关注,除了高达280.62亿元的永续债余额与528亿元对外担保余额以外,占六成净资产的少数股东仅分得不到三成净利,“明股实债”嫌疑较大。