9月9日,央企四大天王之一的招商积余发布公告,将下属两大城市公司进行组织调整:

将江苏公司拆设为南京公司、苏南公司,将上海公司拆设为(新)上海公司、杭州公司,并撤销余味餐饮。

一般而言,企业组织架构调整不是缩编就是扩列。如当下阶段,很多地产公司都在收缩战线,就是为了应对行业颓势。

而招商积余“裂变”下属公司的操作,无疑和一些房企物企反其道而行,背后有何动机?

根据公告,招商积余给出的“拆设”理由是,为满足公司战略及业务发展需要,助力高潜区域市场深耕,做大做强做优业务。

在勿爷看来,招商积余大抵是要在包邮区加码业绩前景好的板块。

2025年中报,招商积余业绩中规中矩,但要说业绩亮点那肯定是增值服务。

中期业绩中的表述是:

围绕房地产开发全生命周期服务,持续深化与招商蛇口的战略协同,同时加速市场化拓展步伐,重点打造精装修、第三方维修、到家宜居三大核心业务板块。其中,精装修赛道以南京、上海、西安、杭州等经济枢纽城市为战略支点……

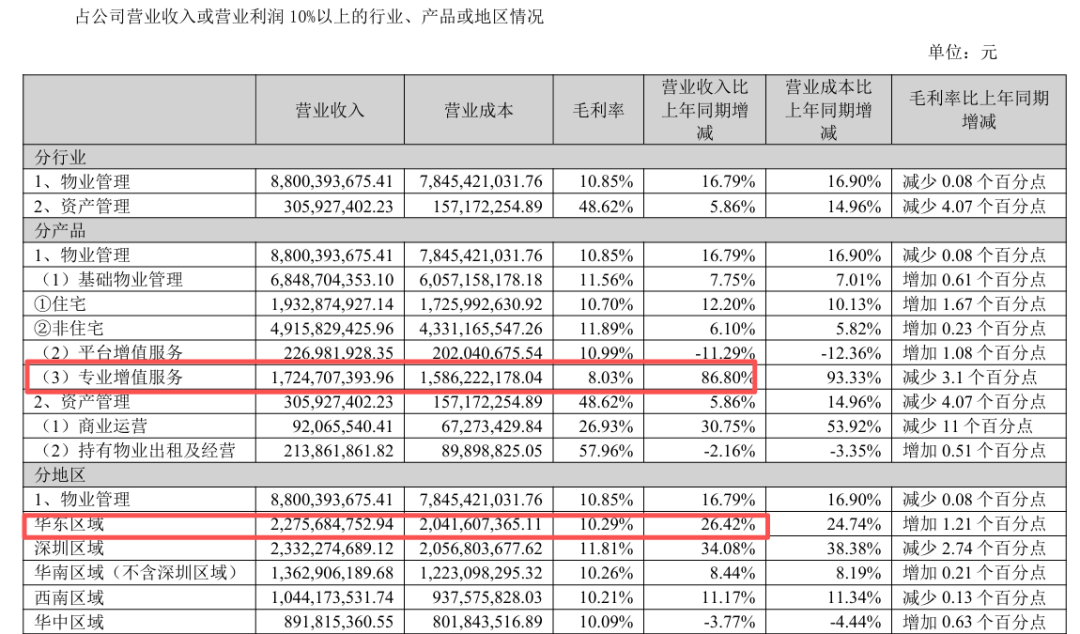

数据显示,2025年中期,招商积余物业管理板块,华东区域贡献营收22.76亿,占比24.99%,同比增速26.42%,所有大区中排名第二。毛利率10.59%,增加的百分点也仅次于“其它区域”。

而物管收入中属于华东区域的上海、江苏是营收前五的存在。

另外,按产品统计,招商积余收入明细中最速最高的是专业增值服务,同比增速:

86.80%。

占总收入比重18.94%,增速几乎翻倍。而去年同期,专业增值服务还萎缩了3000多万。

在“有进有退”战略下,招商积余在管面积同比下降了4.2%,但却在增值服务上挖出了花。

可以说,中期业绩中,华东区域的权重和专业增值服务的表现无疑印证了管理层的战略正确。

所以,为了进一步扩大战果,尝到甜头的招商积余裂变了原上海公司和江苏公司。

在勿爷看来,家装赛道前景广阔,如万物云、滨江服务本期业绩中,装修业务都实现了高速增长。

万物云是依托蝶城的自营装修收入2.7亿,同比增速50%;而房屋修缮业务创收2.28亿,同比增速95%;滨江服务是软装业务收入同比增速502.8%。

显而易见,招商积余也在解锁家装赛道。如果效果向好可持续,再在西安等其它枢纽城市复制黏贴,招商积余增值服务的业绩成色可能会深几分。

不勿爷注意到,虽然专业增值服务同比增速几乎翻倍,但毛利率却下降了3.1个百分点。由双位数下降至个位数。

从2023年中期算起,这一板块的毛利率呈现连降态势。专业增值服务在2023、2024以及2025年中期的毛利率分别是18.03%、11.13%和8.03%。

同样是增值服务,为什么民营物企盈利水平会遥遥领先国家队物企?这是一个值得思考的话题。

诚然,按营收排名,招商积余是央企物企一哥的存在。上市至今在管面积有进有退,营收规模一直攀升,不断去化重资产项目,业务结构也是不断调整。

如年报中还披露有停车位管理业务,但中报这一板块消失了;中报时还有餐饮业务,但刚又公告撤销了去年设立的余味餐饮……

在勿爷看来,招商积余并不顽固,但盈利水平却是“顽疾”。