腾达科技:主营各种不锈钢紧固件。

公司概况

公司专业从事不锈钢紧固件产品的研发、生产与销售业务,是全球不锈钢

紧固件行业主要生产厂商之一,是山东省第二批制造业单项冠军企业、中国外

贸出口先导指数样本企业、海关 AEO 高级认证企业。公司专注于紧固件产品、

工艺及制造体系的创新,是山东省第二批―现代优势产业集群+人工智能‖试点示

范企业、山东省级数字化车间,设有山东省省级企业技术中心、山东省高性能

不锈钢紧固件工程实验室,并通过了 CNAS 国家实验室认证。

01

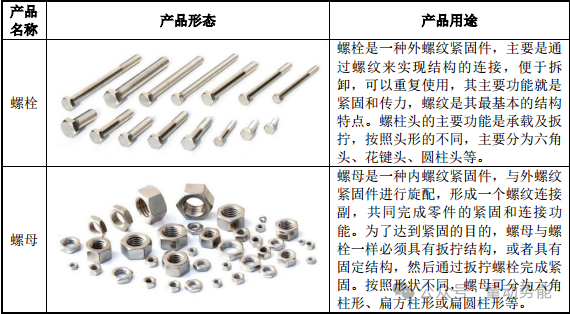

主要产品及应用

根据紧固件的形态和用途、使用材料、是否制定标准,公

司产品可分为以下类别:

02

主营产品及盈利情况

近几年营收情况:

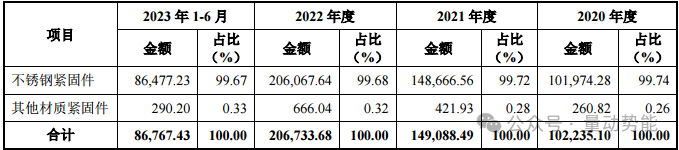

按照业务类别来看,其主要收入来源于不锈钢紧固件,占比营收在99%,其余材质紧固件占比不超1%,业务明晰稳定。

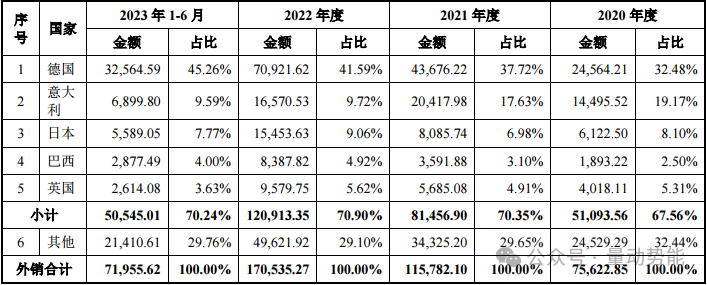

其产品主要外销,德国占比外销产能50%,其次是意大利、日本等国家。

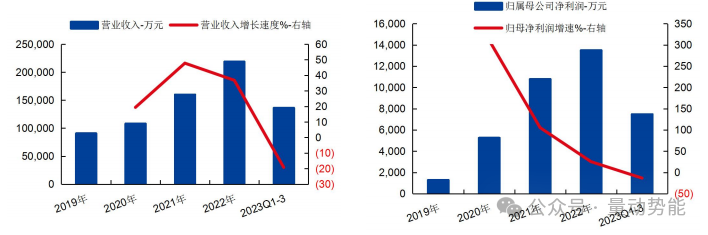

2020-2022 年分别实现营业收入 10.82 亿元/15.99 亿元/21.87 亿元,三年营业收入的年复合增速 34.14%:实现归母净利润 0.52 亿元/1.08亿元/1.35 亿元,三年归母净利润的年复合增速 119.52%。

2023年1-9 月公司实现营业收入 13.62 亿元,同比变动-19.23%:实现归母净利润 0.75 亿元,同比变动-13.35%。

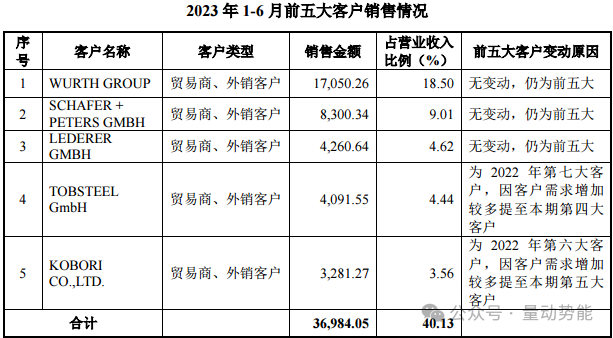

近几年前五大客户情况:

前五大客户基本为是相关贸易商及外销客户,其业务占比外销占据82%,内销占比18%,前五大客户合计占比营收在40%左右,不存在单一客户占比过高的风险。

行业前景

紧固件是国民经济各部门应用范围最广、使用数量最多的机械基础件,在建筑、机械、电力、铁路、公路、交通、通信、家具、家用电器等众多产业被广泛使用,其品种和质量对主机的水平和质量具有重要的影响,素有“工业之米”之称。

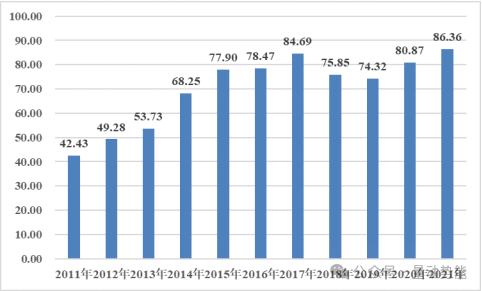

2019 年以来,随着下游产业的迅猛发展,带动了全球紧固件产品市场需求

恢复增长。根据数据统计,2021 年 1-11 月我国金属紧固件月均产量达到

86.36 万吨,较 2020 年增长 5.49 万吨。根据海关总署数据统计,2022 年我国紧

固件出口数量达到 497.88 万吨,较 2021 年增长 1.26%。

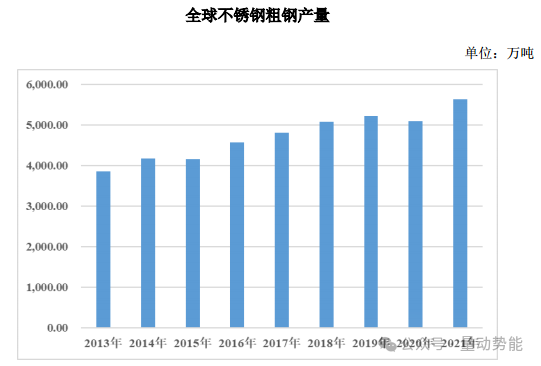

近年来,受益于全球工业化进程的不断推进,下游应用领域的不断增加,

以及制造业和民用消费升级导致的材料品质要求的不断提升,全球不锈钢粗钢

产量呈现出增长态势。虽然 2020 年受不可抗力影响,全球不锈钢粗钢产量有所

下滑,但 2021 年随着全球经济复苏,已恢复增长态势。

未来,随着消费者消费

能力的提高及高端装备制造产业结构升级,不锈钢在消费市场的应用潜力有望

不断被挖掘,在普通碳钢应用领域的替代趋势逐步呈现。在不锈钢消费水平的

不断提升的背景下,不锈钢紧固件将迎来更大的消费市场。

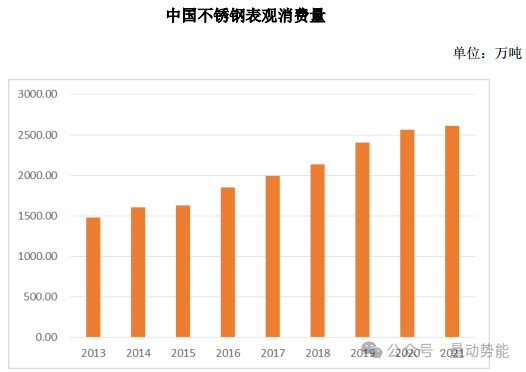

根据数据统计,2013 年以来,中国不锈钢表观消费量从 1,482.40 万

吨/年,增长至 2021 年的 2,610.10 万吨/年,年均复合增长率达到 7.33%。

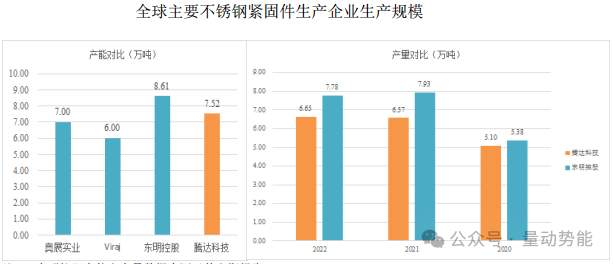

目前,全球主要不锈钢紧固件生产企业包括生产基地位于中国大陆地区的

东明控股、奥展实业、腾达科技,中国台湾地区的东徽企业、路竹新益,东南

亚地区的东和资源,以及印度的 Viraj 公司等。此外,在中国江苏戴南地区形成

了规模较大的不锈钢紧固件产业集群。

市场地位:

腾达科技与 WURTH

GROUP 等国际知名企业建立了良好的合作关系,具有较高的行业知名度和市

场影响力,是全球不锈钢紧固件行业的重要供应商之一,尤其在中国不锈钢紧

固件出口市场,公司被评为中国外贸出口先导指数样本企业、海关 AEO 高级认

证企业。

根据中国机械通用零部件工业协会 2023 年 1 月出具的证明,2020 年至 2022 年发行人生产销售的不锈钢紧固件系列产品,其生产加工

与销售量均位居同行业前三位。

核心逻辑

腾达科技主营不锈钢紧固件,销量位居同行业前三,主要产品出口于海外市场,22年营收21.8亿,净利润1.35亿,目前市值48亿,对比晋亿实业22年营收27.1亿,净利润1.1亿,目前市值43亿,不过晋亿实业近两年业绩开始承压,估值有所压制,腾达科技从净利率来看在行业内位居前列,盈利能力稳定,不过目前估值还是略有高估,注意新股上市后的波动风险,可以列为机械制造领域价值关注。

风险提示:注意行业竞争加剧、外部制裁、增长不及预期等风险带来的波动。

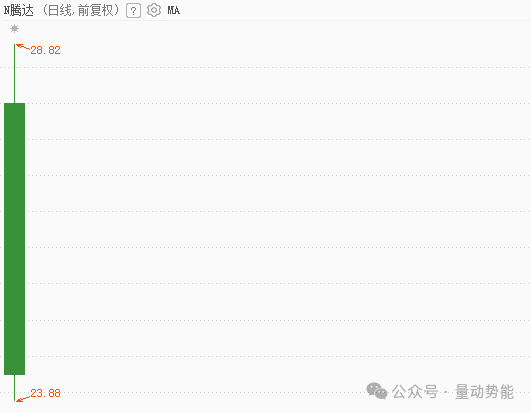

腾达科技(001379)日K线走势图:

市场已经提前反应部分预期,注意节奏,理性对待。

腾达科技目前估值处高估水平,题材:次新+机械制造+出口,后期有消息刺激会有资金关注,注意后期炒作带来的波动风险。