来源 :天然气咨询2025-04-27

一、核心财务表现

1.亏损收窄但未盈利

2024年公司归母净利润为-1689.11万元,同比减亏57.29%,但连续两年亏损(2023年亏损3955万元)。扣非净利润-1795万元,同比减亏60.68%。尽管亏损幅度收窄,但公司仍未能实现盈利,需进一步优化成本结构。

2.营收增长但现金流承压

全年营收53.48亿元,同比增长11.32%,主要得益于LNG销售业务扩张。但经营活动现金流净额为-3.06亿元,同比大幅下降569.19%,显示销售回款能力较弱或库存积压问题。

3.资产与负债结构

?资产质量:总资产17.91亿元,流动比率3.38,短期偿债能力较强。

?负债率:资产负债率17.74%,较上年略升,但整体负债压力可控。

?周转效率:应收账款周转率92.98次/年,存货周转率451.61次/年,运营效率行业领先。

二、行业与业务挑战

1. LNG市场环境恶化

全球LNG供需宽松,国际气价下跌,叠加国内供应过剩,导致LNG价格下滑,压缩盈利空间。公司执行“进口LNG窗口一站通”长期协议,采购成本受国际油价拖累,进一步加剧亏损。

2.成本与费用问题

?销售费用激增:同比增186.54%,与营收增速(11.32%)不匹配,可能因市场拓展投入加大或渠道成本上升。

?毛利率偏低:全年毛利率仅0.58%,在同业中排名靠后。

三、应对措施与未来规划

1.多元化采购与风险管理

通过新加坡子公司套期保值、租赁储气库错峰调配液价,缓解长协协议带来的成本压力。未来计划加强国内外资源对接,优化采购渠道。

2.业务扩展与物流优化

新增多家子公司,布局综合物流园和加气站,提升物流服务能力。2025年一季度净利润2957万元(同比+52.9%),显示短期业务复苏迹象。

3.管理层调整

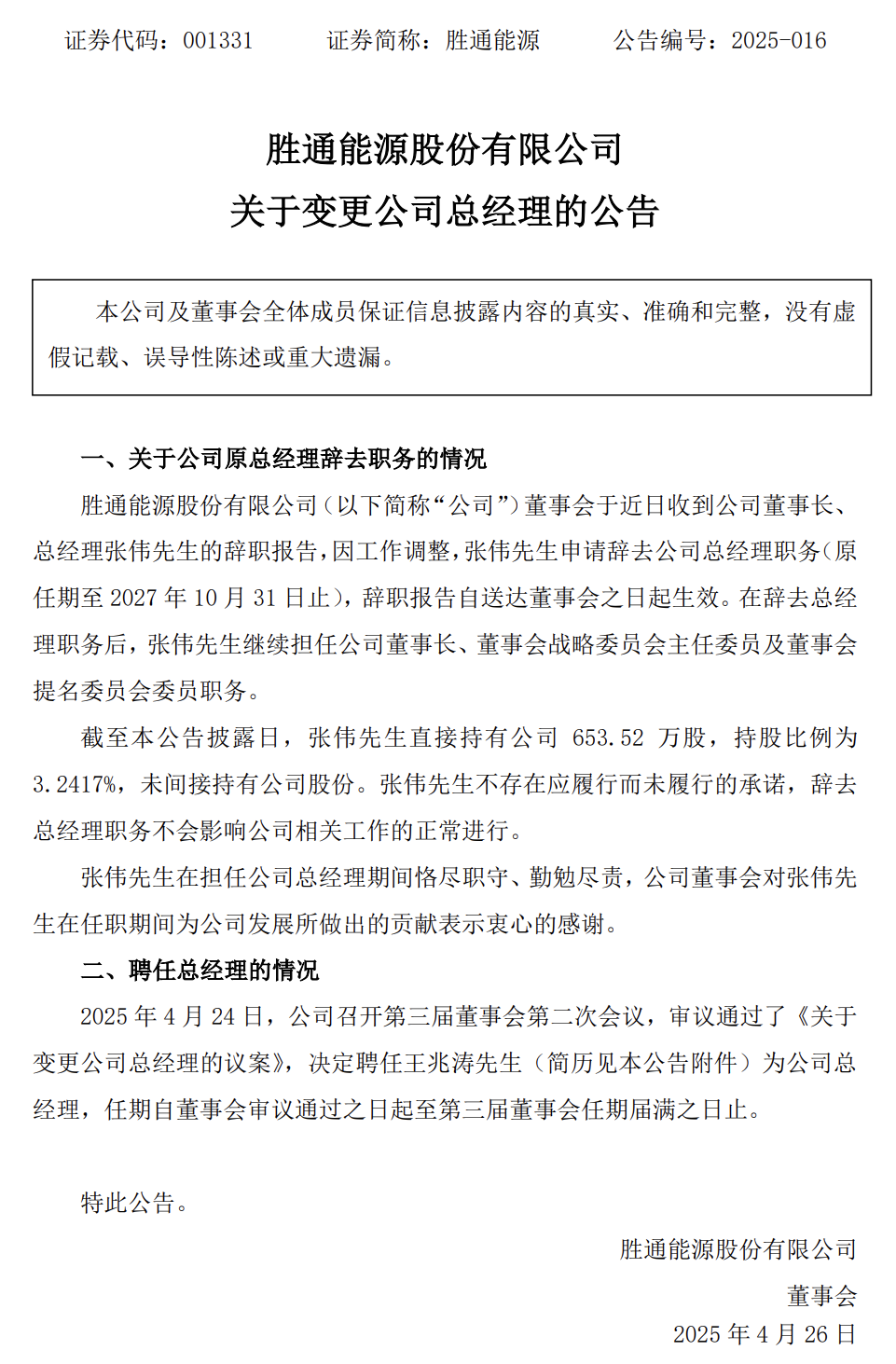

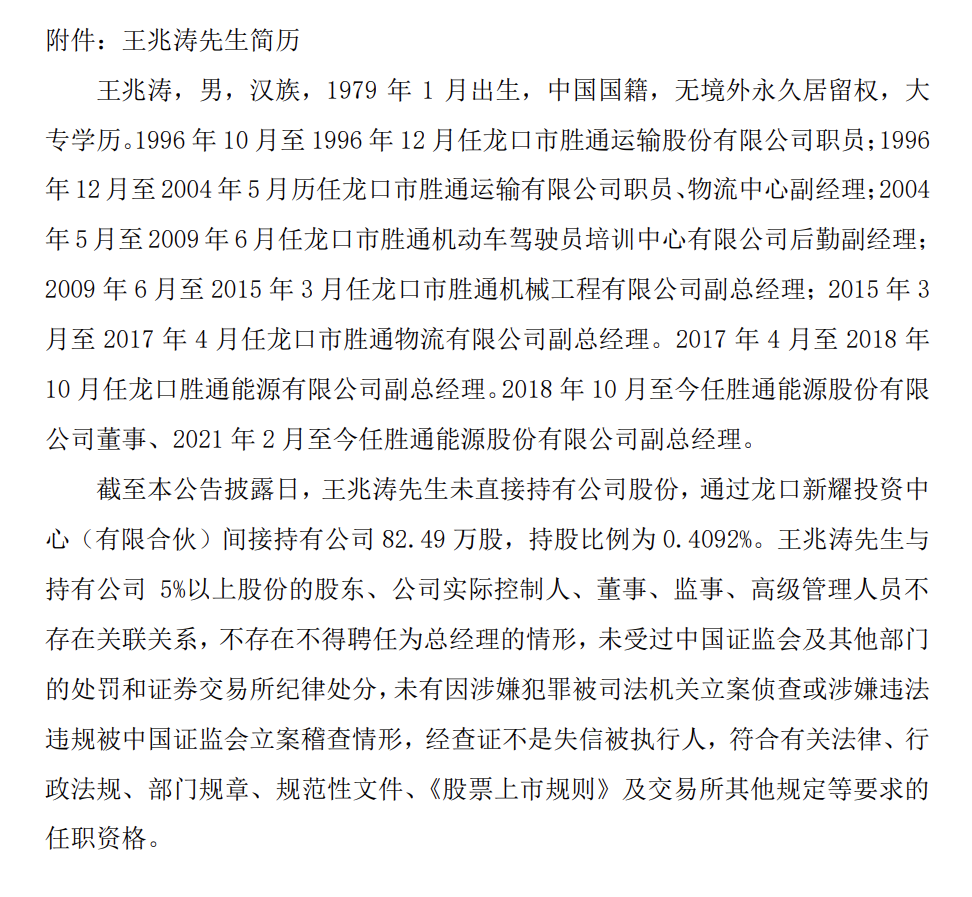

总经理张伟辞职,王兆涛接任,新管理层或带来战略调整,需关注后续执行效果。

四、风险与展望

?行业风险:LNG价格波动、国际能源政策变化可能持续影响盈利。

?现金流压力:若销售回款未改善,可能制约资本开支与偿债能力。

?增长潜力:2025年一季度营收同比增40%,扣非净利润虽降但营收高增,显示市场份额扩张潜力。

总结

胜通能源2024年通过成本控制与业务调整实现减亏,但行业环境疲软与成本压力仍是主要挑战。未来需关注其多元化采购策略的成效、现金流改善情况以及新管理层带来的战略变化。短期看,LNG价格周期波动可能影响业绩,长期则依赖物流网络优化与资源整合能力。

附(一):胜通能源:关于变更公司总经理的公告