中国商飞2025年总采购额预计同比提升70%。

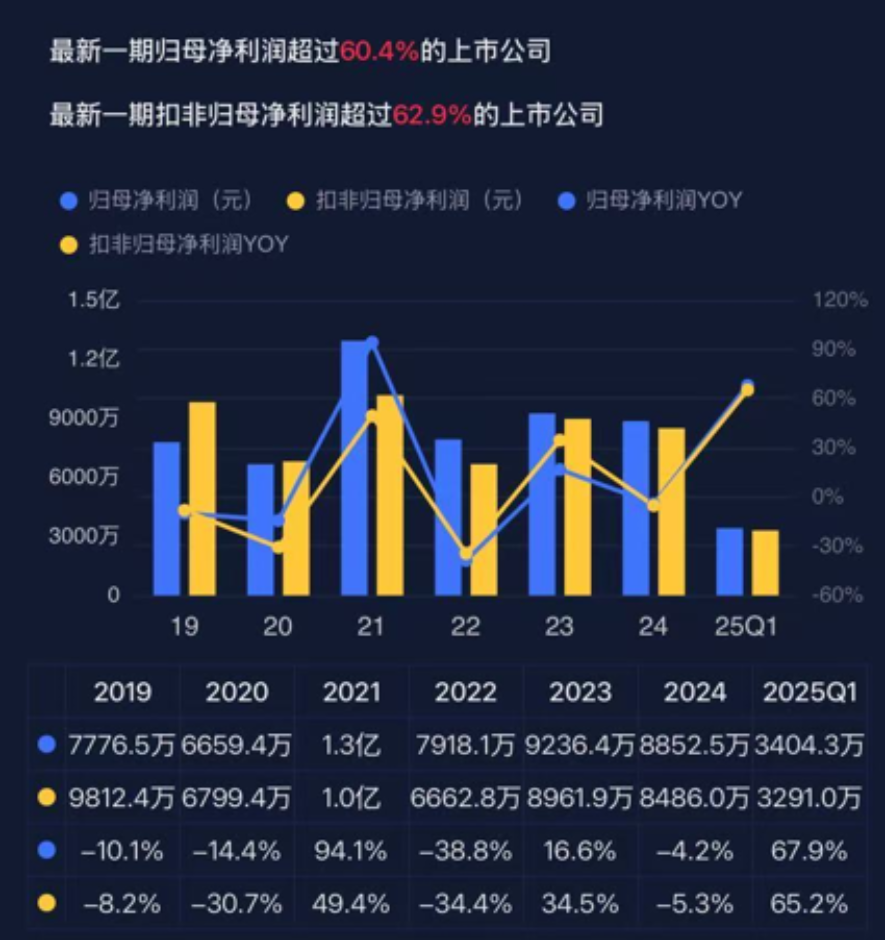

近日,润贝航科(001316.SZ)发布2025年上半年业绩预告,公司预计上半年净利润6,500万-9,000万元,同比增长46.78%-103.23%。业绩预告上限已经超过近年来大多数年份的全年利润,2025年全年净利润大概率有望创新高。

(专业服务注册制的市值风云APP)

润贝航科是在2022年6月上市的,其收入在2020年至2022年连续3年下滑后,自2023年开始重拾增长,且都超过两位数。2025年一季度,润贝航科总营收2.4亿,同比增长21.3%,增长势头看上去仍在继续。

(专业服务注册制的市值风云APP)

这不禁让风云君好奇其内部正在发生的变化。

国内唯一航材上市公司,业绩已恢复至疫情前

润贝航科凭借航材分销起家,简单来说就是先从克森美孚、3M、EC、汉莎技术和博世拿到授权分销协议,然后协助它们通过下游航空公司新产品开发、测试认证,审定通过后,作为桥梁,确保下游供货及时、稳定并向上游反馈用户需求。

(润贝航科招股书)

航材主要分为周转件和消耗件两类,周转件单价高、数量少、不可替代性强、技术壁垒高,通常采用原厂直销,消耗件单价相对低、可替代性强、品种繁多、管理难度大,还存在有效期、仓储和运输要求,通常采用经销模式销售。

(润贝航科招股书)

润贝航科通常会和上游供应商签订1-3年的分销协议或授权分销书,而要往向下游航空公司供货,则需要取得民用航空油料供应企业适航批准书、航材分销商证书、危险化学品经营许可证等相应资质认证,部分资质有效期同样为1-3年。

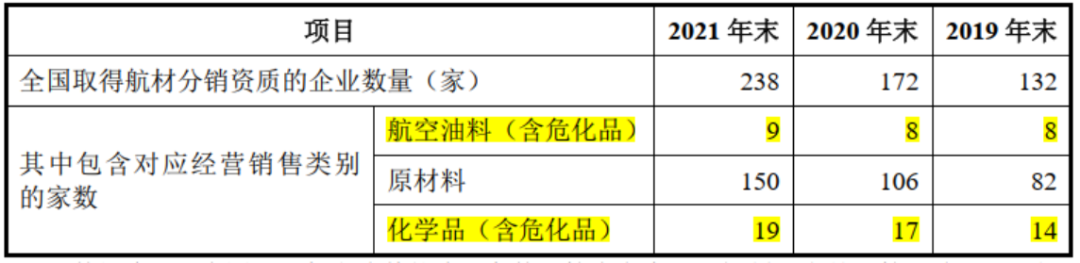

润贝航科2011年获得中国民用航空维修协会颁布的国内首批航材分销商证书。近年来,国内取得航材分销资质的企业虽然在不断增加,但在航空油料、化学品领域的公司始终维持在一个固定数量范围内,这也是公司最核心收入来源。

(润贝航科招股书)

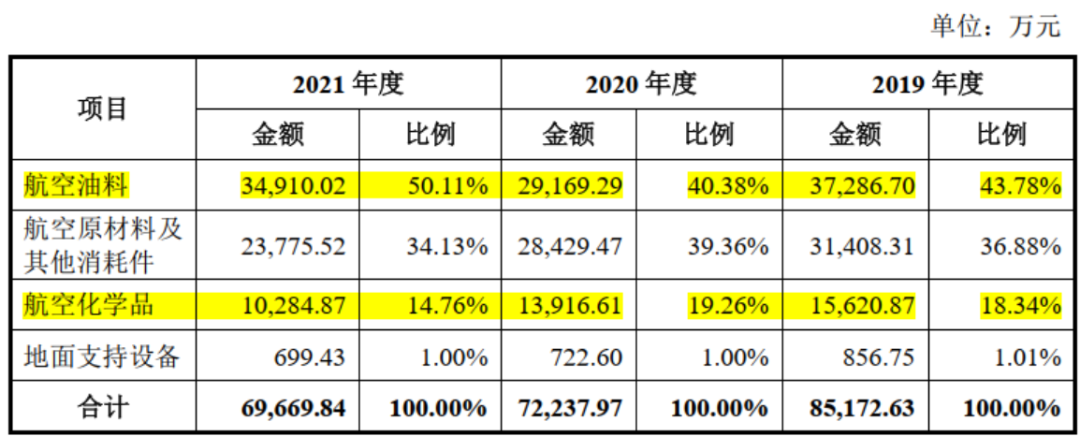

招股书显示,航空油料和航空化学品是最主要收入来源,营收贡献近6成,上市后润贝航科不在单独披露分销业务具体产品,但按已有信息推断,航空油料和航空化学品仍是公司主要收入来源。

(润贝航科招股书)

目前,润贝航科分销的航材产品具体包括航空润滑油/润滑脂、胶带胶膜、蜂窝芯、耳机、隔音隔热材料、内饰件、壁纸、荧光条、粘接剂、密封胶、油漆、清洗剂等超过7,000种常备航材料号。

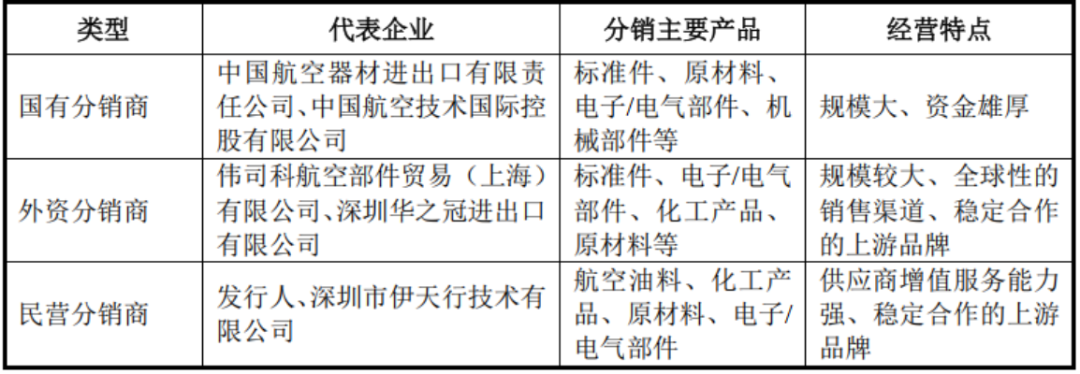

从竞争格局看,国内航空器材分销商主要分为外资分销商、国有分销商和民营分销商三类。前两者规模大、资金实力雄厚,以Boeing Distribution Services Inc.(中文简称“波音分销”)为例,它服务产品目录超过一百万件,润贝航科跟它的差距一目了然。

(润贝航科招股书)

也因此润贝航科在内的民企通常选择避开巨头锋芒,在巨头们看不上的品类下苦力,并通过增值服务取得竞争优势。不过,好消息是润贝航科是国内竞争对手中目前唯一上市的公司。

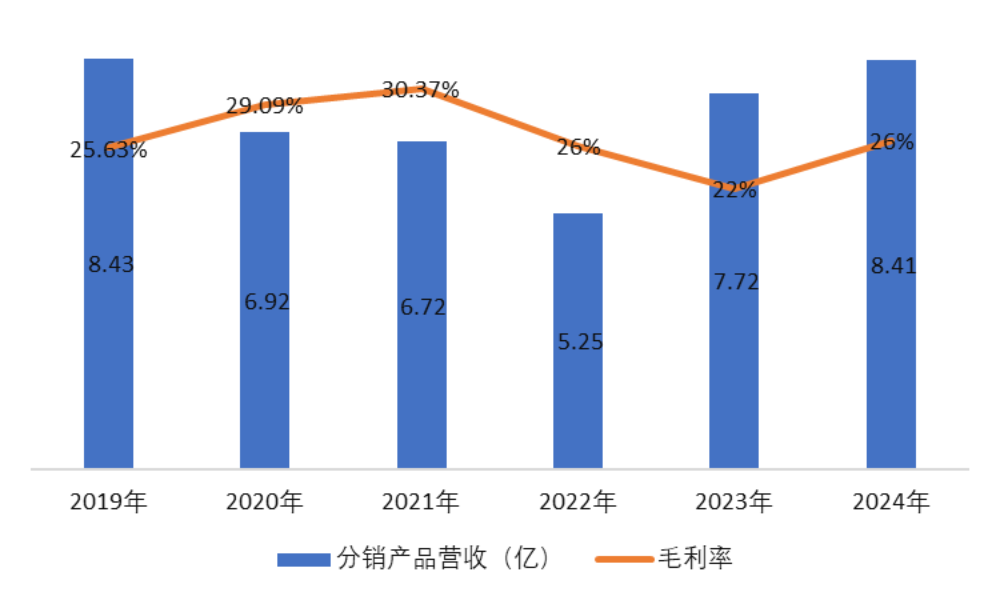

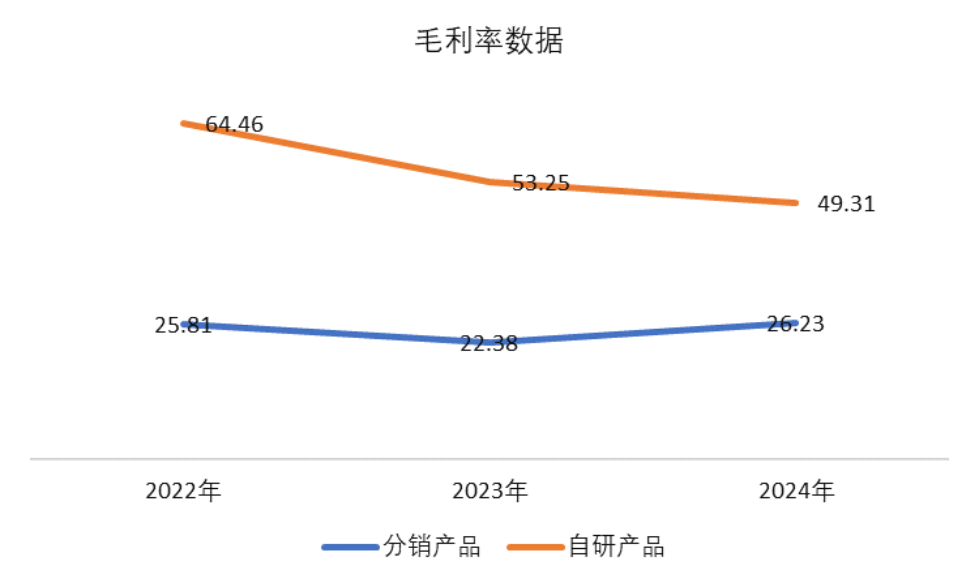

受疫情期间下游航空公司货运及客运需求萎缩影响,润贝航科的航材分销业务在2020至2022年迎来三连降,不过随着下游需求复苏,2024年分销产品营收和毛利率基本恢复至2019年水平。

(来源:Choice数据,制图:市值风云APP)

不过有一说一,在已有的竞争格局下,润贝航科的营收想要迎来爆发式增长,难度不是一般的大。而出路,大家都看的到,研发自有航空化学品及航空原材料。

自主研发,航材国产替代大有可为

自主研发,航材国产替代大有可为

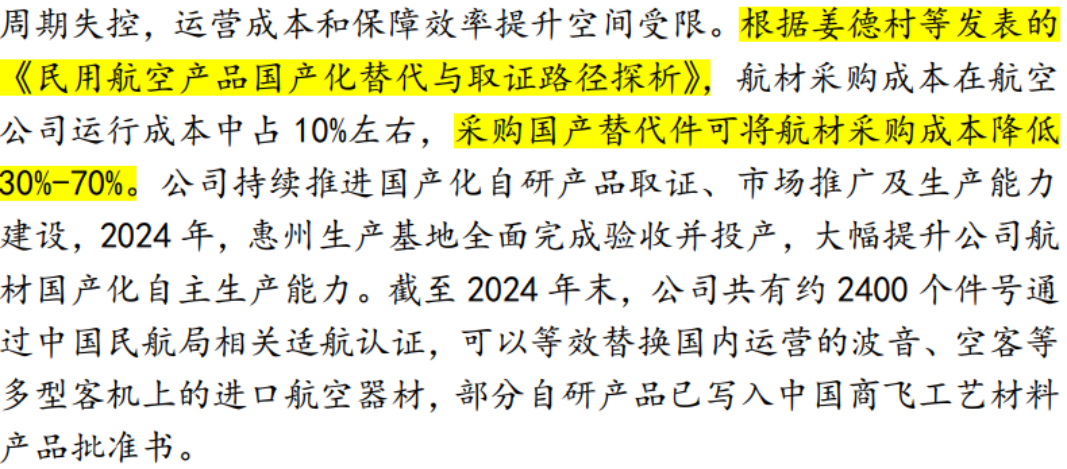

润贝航科是国内较早布局航材国产化自主研发的企业之一,通过取得航材国产化领域相关资质,从洗剂、消毒液、内饰壁纸、胶带等领域做起,截止2024年底,已有超过2400个件号通过中国民航局航空器适航审定司批准。

其全资子公司润和新材料,是目前国内唯一同时取得中国民航局航空器适航审定司批准的、民用航空化学产品清单和PMA产品目录清单的企业,部分国产化产品已经获得中国商飞工艺材料产品批准书。

(2024年年报)

润贝航科的航材可等效替换国内运营的波音、空客等多种型号客机上的进口航空器材,来自中邮证券的研报显示,采购国产替代件可将航材采购成本降低30%-70%。

(中邮证券研报)

而航空公司采购成本大幅降低后,润贝航科在内的国产替代航材供应商的毛利率也是很可观的,远高于分销产品,也就说这是一个双赢的局面。

(来源:Choice数据,制图:市值风云APP)

除了进口替代,国内航材企业更多的增量机会,来自我国飞机产业的蓬勃发展。

随着国产支线飞机ARJ21和国产大飞机C919的相继交付,国产飞机有望打破国外航空巨头长期垄断的局面,形成“ABC”的新竞争格局,这将带来国内飞机制造端对航材需求的快速增长。

根据公开报道,C919飞机的订单目前已达1000多架,中国商飞预计2025年将C919年产能提升至75架,到2029年计划产能达到200架,并计划2025年走出国门,对接东南亚及“一带一路”沿线国家和地区的航司客户。

中国商飞2025年航材采购量预计为2024年的4倍,2024年总采购额近200亿元,2025年预计同比提升70%。

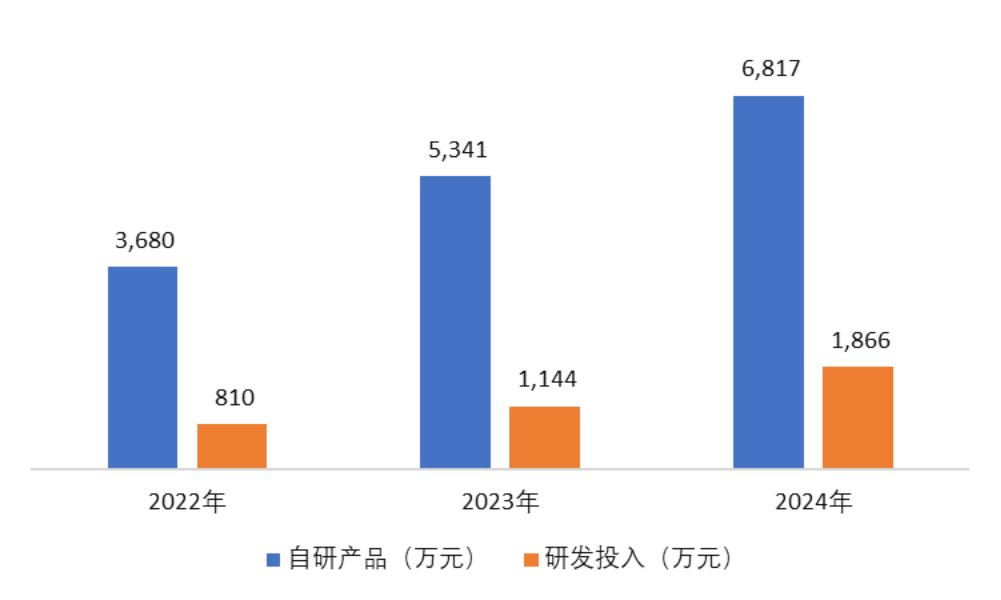

自研产品也是润贝航科近年来增长最亮眼的业务,两年时间接近翻番。当然我们也应理性看到,自研产品2024年营收不过6,817万元,2024年研发投入也只有1,866万元。

(来源:Choice数据,制图:市值风云APP)

无论是已经过审的超2400个件号,还是研发投入和营收规模,都注定了国内航材市场中短期内仍是外资的天下,当然其中酝酿的国产化替代趋势不可阻挡。

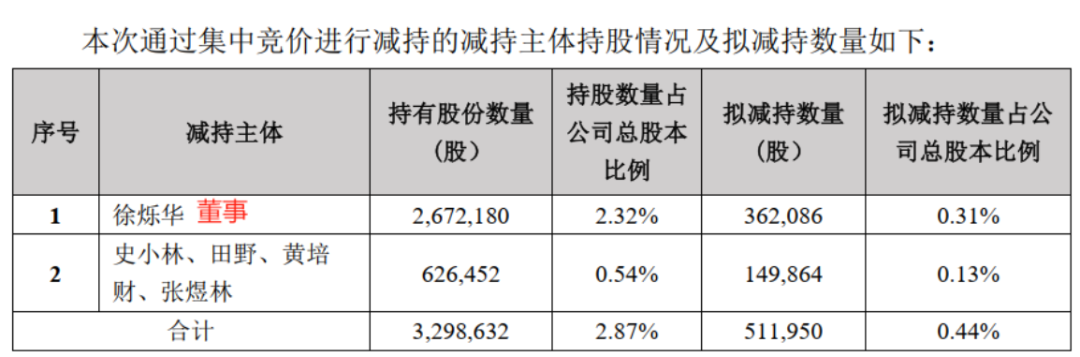

最后,还有一个小风险点需要提示,公司董事及公司员工近期披露了减持计划,虽然拟减持规模不大,但仍值得关注。