大家好,我是量子熊猫。

周二A股全面反弹,可惜成交量却进一步收缩至8347.07亿元,说明虽然大家惜售但是也没有多少做多意愿,后面短期怎么走还是不好说。

阿里巴巴上午发了公告说要回港股双重上市,预计相关流程会在2022年底完成,然后阿里股价收涨了差不多5个点,也带动了港指和中概股走了一波反弹。

很多小伙伴好奇,阿里巴巴在港股不是已经有了一个阿里巴巴-SW((HK:09988)了,为什么又冒出来一个上市?

其实从现在带着的SW这个尾巴就知道这货并不是很正宗的阿里,里边的S代表了二次上市,二次上市发行的是存托凭证,就类似腾讯在美股发行的ADR,大家可以通过购买存托凭证来间接持有股份,目的是实现股份跨市场流通,而另一个W代表了同股不同权,简单来说就是没有表决权的股份,合起来SW就是二次上市没有表决权的存托凭证。

而这次“双重上市”相当于把港股也当成了第一上市市场,大家以后通过港股购买的阿里巴巴股票就是正规的股权了。

这里边最主要的影响有两个:

第一个是转正后大家可以通过港股通购买阿里巴巴的股票了,这对于阿里的流动性也算是一个比较大的利好;

第二个是由于美股和港股都是第一上市市场,因此即使美股退市也还有个港股主体在扛着,算是提前做好备份吧。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年7月27日可申购新股分析

弘业期货(001236):

企业基本情况:

全称“弘业期货股份有限公司”,主营业务为商品期货经纪、金融期货经纪、期货投资咨询、资产管理、基金销售。

此外公司还从事金融资产投资业务。公司全资子公司弘业资本主要从事大宗商品交易及风险管理业务,全资子公司弘业国际金融主要从事境外证券及期货交易服务。

期货经纪业务包括为期货交易所上市的商品期货以及金融期货提供经纪业务服务,并向客户收取一定比例的手续费。

公司是上期所、大商所、郑商所、能源中心的全权会员,以及中金所的全面结算会员,可向客户提供国内5家期货交易所全部期货交易品种的代理买卖。

同时,公司获得上海证券交易所和深圳证券交易所股票期权交易参与人资格,可向客户提供股票期权经纪服务。

根据业务开展地区的不同,公司的期货经纪业务可分为境内期货经纪业务与境外期货经纪业务,其中境内期货经纪业务由母公司开展,境外期货经纪业务主要由香港子公司弘业国际金融开展。

根据期货合约标的物类型不同,期货经纪业务分为商品期货经纪业务及金融期货经纪业务。商品期货是指标的物为实物商品的期货合约。商品期货经纪是指期货公司接受客户要求,代理客户进行商品期货交易的业务。金融期货是指以金融工具为标的物的期货合约。金融期货经纪是指代理客户进行金融期货交易的业务。

根据客户服务类型不同,期货经纪业务可分为代理客户的交易业务和代理客户的结算业务。代理期货交易业务,即期货公司接受客户委托代客户买卖商品期货和金融期货合约、办理结算和交割手续,其客户为期货投资者,包括个人投资者和机构投资者。代理客户的结算业务主要指因中金所执行会员分级结算制度,公司作为中金所的全面结算会员,为交易会员提供代理结算业务。

期货公司...简单理解就是期货中的证券公司...虽然这个说法很奇怪,但是估计是最容易理解的概念了。

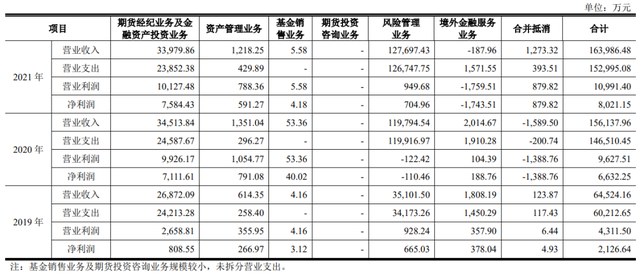

从具体营收结构看,主要营收大部分来源于期货经纪业务及金融资产投资业务、风险管理业务两部分。

截至2021年12月31日,公司在境内共有39家营业部和6家分公司,其中20家位于江苏省,其余主要位于北京、上海和深圳等经济发达、金融业繁荣地区。

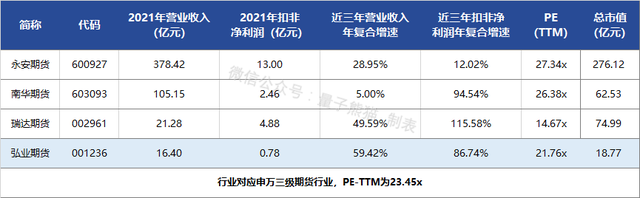

对应申万三级行业为期货,可比上市企业为瑞达期货(002961)、南华期货(603093)、永安期货(600927)。

发行情况:

企业由中信建投证券主承销,当前市值16.87亿元,新发行市值1.9元,发行价格1.86元,发行市盈率23.90,PE-TTM21.76x,顶格申购需要30万元市值。

对比期货行业PE-TTM为23.45x,对比瑞达期货PE-TTM为14.67x,对比南华期货PE-TTM为26.38x,对比永安期货PE-TTM为27.34x。

业绩情况:

2022年1-6月公司预计营业收入区间为77,800万元至85,600万元,预计同比变动区间为0%至10%;

预计归属于母公司股东的净利润区间为3,400万元至4,080万元,预计同比变动区间为-25%至-10%;

预计扣除非经常性损益后归属于母公司股东的净利润区间为3,390万元至4,070万元,预计同比变动区间为-24%至-9%。

2021年营业收入163,986.48万元,2020年营收156,137.96万元,2019年营收64,524.16万元,年复合增速为59.42%。

2021年扣非归母净利润7,841.88万元,2020年扣非归母净利润6,983.59万元,2019年扣非归母净利润2,248.89万元,年复合增速为86.74%。

2019-2021年,营收和利润增速都很高,不过细分来看主要是2020年大幅增长,再到2022年上半年营收和利润双双下滑。

参考招股说明书解释,2022年主要是因为部分自营金融资产投资出现浮动亏损,而2020年主要系基差贸易业务涉及的销售货物收入和手续费及佣金净收入增加所致。

从公司基本面看,业绩不怎么稳定。

从发行情况看,深主板发行,发行价格很低,发行市盈率一般,PE-TTM也一般。

最后汇总如下,一般叠加主板护体。

打新评级:积极,我的操作:申购

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,谢谢~