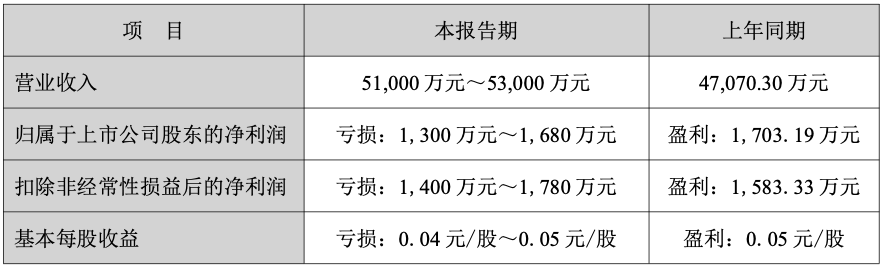

4月13日,安徽华尔泰化工股份有限公司(证券代码:001217,下称“华尔泰”)披露2026年一季度业绩预告,公司预计一季度实现营业收入5.1亿元至5.3亿元,归母净利润亏损1300万元至1680万元,而上年同期公司盈利1703.19万元。

这是继2025年全年业绩由盈转亏后,华尔泰业绩再次出现同比大幅下滑。投资参考网记者梳理公司上市以来财报发现,这家2021年登陆深交所的化工企业,上市当年便创下4.16亿元的归母净利润历史新高,此后便开启了连续四年的净利下滑之路,2025年更是首次出现年度亏损。

从上市时的业绩高光,到如今连续亏损,短短四年间,华尔泰的业绩走势为何出现断崖式下滑?营收增长的背后,又是什么因素吞噬了企业的利润空间?

上市即巅峰,净利连续四年下滑终陷亏损

2021年9月,华尔泰在深交所主板挂牌上市,发行价10.46元/股,募集资金总额8.29亿元,成为安徽池州东至县首家A股上市公司。

上市当年,华尔泰便交出了一份亮眼的成绩单。财报数据显示,2021年公司实现营业收入18.94亿元,归母净利润4.16亿元,基本每股收益1.54元,创下公司成立以来的业绩新高。彼时的招股书显示,公司核心产品合成氨、硝酸、硫酸等基础化工品,在2021年迎来行业景气周期,产品价格大幅上行,推动公司盈利规模实现跨越式增长。

但谁也未曾预料到,这份上市首年的高光业绩,竟成为了公司此后四年难以逾越的巅峰。

投资参考网记者梳理历年财报数据发现,2022年至2025年,华尔泰归母净利润分别为2.20亿元、1.58亿元、8774.27万元、-2944.07万元,同比降幅分别达到47.12%、27.98%、44.56%、133.55%,连续四年净利润持续下滑,2025年更是直接由盈转亏,出现上市以来的首次年度亏损。

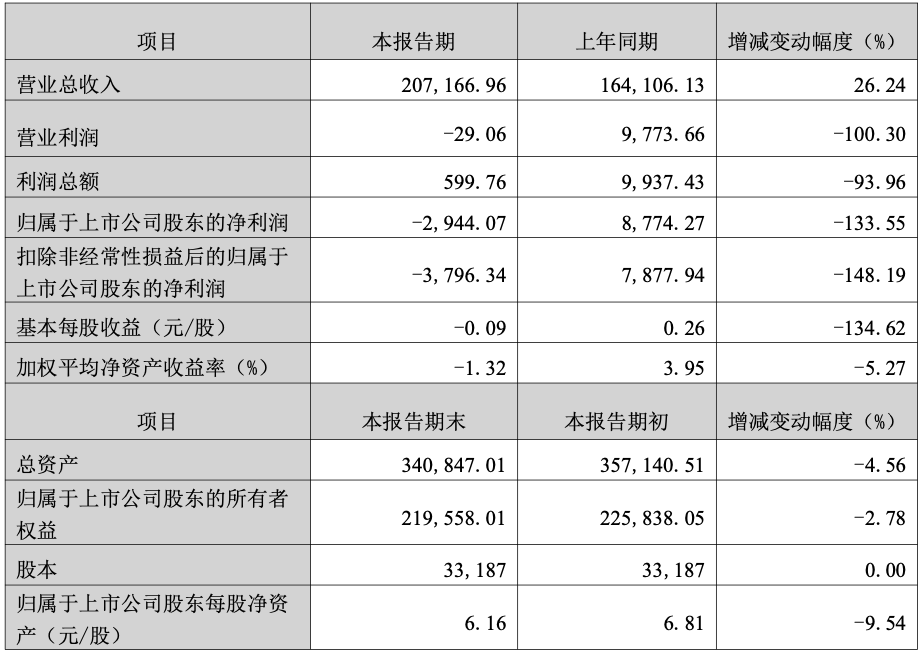

短短四年时间,华尔泰的归母净利润从4.16亿元的高点,跌至亏损近3000万元,累计跌幅超107%。与之形成鲜明对比的是,公司2025年实现营业收入20.72亿元,同比增长26.24%,创下上市以来的营收新高,出现了典型的“增收不增利”甚至“增收反亏损”的反常现象。

股权结构方面,截至2025年三季度末,安徽尧诚投资集团有限公司为华尔泰第一大股东,持股比例42.37%,池州市东泰科技有限公司持股10.42%,公司疑似实控人为吴李杰,通过控股平台间接持股13.09%。上市以来,公司核心管理层与控股股东持股结构保持相对稳定,并未出现大规模减持行为,业绩的持续下滑并非源于管理层的套现离场,而是来自企业经营基本面的持续承压。

多重因素夹击,主业盈利与成本端双向承压

对于业绩的持续下滑乃至亏损,华尔泰在公告中多次提及核心影响因素,而投资参考网记者通过拆解财报与公告细节发现,产品价格波动、新项目大额折旧、一次性补税支出三大因素,成为了压垮公司业绩的“三座大山”。

首先是主业盈利端的持续承压,产品价格波动导致毛利率持续下滑,是业绩下滑的核心底层原因。

华尔泰主营业务为合成氨、硝酸、硫酸、双氧水等基础化工产品的研发、生产与销售,产品广泛应用于化肥、化工、冶金、环保、新能源等多个领域,业绩表现与基础化工行业的周期波动高度绑定。

2021年行业景气周期过后,基础化工品市场便进入了供需格局逆转的下行周期。尽管2025年硫酸价格全年累计涨幅达111.86%,成为化工板块涨幅领先的品种,但合成氨市场全年均价同比降幅达到14.08%,下半年更是一度跌至近五年新低,硝酸市场同样面临产能过剩、价格竞争激烈的行业困境。

更为关键的是,华尔泰出现了“量增价跌”的经营格局。公司2025年营收同比增长26.24%,主要源于渠道拓展带来的产品销量增长,但产品销售价格的波动,直接导致公司综合毛利率持续收窄,甚至出现部分产品售价与成本倒挂的现象,销量增长带来的营收增量,完全无法覆盖价格下滑导致的利润缩水。

这一现象在2026年一季度仍在持续。公司在业绩预告中明确表示,一季度业绩亏损的首要原因,便是公司部分产品毛利率较上年同期出现下滑,主业盈利能力持续承压。

其次是15亿级技改项目带来的大额折旧,成为吞噬利润的重要因素,且影响仍将持续。

为优化生产工艺、降低能耗成本、延伸产业链,华尔泰在2022年便启动了合成氨制气节能环保升级改造项目,该项目初始投资13.36亿元,后调整为15.28亿元,是公司上市以来最大规模的固定资产投资项目。

2025年1月,该项目完成工程建设与设备调试,顺利进入试生产阶段,2025年一季度正式投产。根据企业会计准则与公司会计政策,该项目固定资产采用双倍余额递减法计提折旧,这意味着项目投产初期,将计提远高于常规直线法的折旧费用,直接对公司当期利润形成大额冲减。

华尔泰在2025年业绩快报与2026年一季度业绩预告中,均将该项目的折旧计提列为业绩亏损的核心原因之一。据行业人士测算,该15亿级项目按照双倍余额递减法计提折旧,投产首年折旧金额将超2亿元,即便后续逐年递减,未来3-5年内仍将对公司利润形成持续影响。

尽管公司表示,该项目采用先进的航天炉干粉煤气化工艺技术,投产后每年可为公司节省约1.5亿元成本,长期将实现降本增效,但短期来看,大额折旧带来的利润冲击,已经远超项目现阶段带来的成本节约收益。

最后是近4900万元的一次性补税支出,成为2025年业绩由盈转亏的直接导火索。

2025年12月30日,华尔泰发布公告称,公司通过税务自查,发现2019年至2024年期间存在部分资源税、房产税、印花税等税费申报不及时的情况,需补缴税款3998.08万元,并缴纳相应滞纳金891.71万元,合计补缴金额4889.79万元,公司已于公告当日全额缴纳完毕。

值得注意的是,这笔近4900万元的补缴支出,全部计入了公司2025年当期损益,直接冲减了公司全年利润。而公司2025年全年归母净利润亏损2944.07万元,这笔一次性支出的金额,甚至已经超过了公司全年的亏损额。若剔除该一次性非经营性支出,公司2025年本可实现盈利,但主业盈利能力的持续下滑,已然是无法回避的事实。

投资参考网记者就业绩持续亏损、项目折旧影响等相关问题,多次致电华尔泰证券部,截至发稿,电话均未获得接通,公司也未就相关问题作出公开回应。

行业周期下行,转型阵痛仍待市场消化

华尔泰的业绩困境,并非个例,而是整个基础化工行业周期下行背景下的缩影。

2020年下半年至2022年,基础化工行业迎来新一轮固定资产投资高峰,2021年、2022年行业固定资产投资总额同比分别增长15.7%和18.8%,增速创下2013年以来的新高,大规模的扩产,直接导致了后续行业产能过剩的格局。

中国石油和化学工业联合会发布的《石化化工行业存在供大于需风险的产品清单(2025年版)》,将15种存在明显供需失衡风险的产品列入名单,其中多个品种与华尔泰核心业务直接相关。数据显示,截至2025年三季度末,化学原料行业产能利用率仅71.9%,低于全国工业平均水平,部分细分领域产能利用率更是跌破70%的警戒线,行业陷入“产能过剩→价格战→毛利率下滑→亏损”的负反馈循环。

行业数据显示,2025年前三季度,申万化工行业430家上市公司整体实现营业收入4.8万亿元,同比下滑5%;归母净利润1497亿元,同比下滑3%,行业整体业绩增长乏力,盈利持续承压。在这样的行业大背景下,身处传统基础化工赛道的华尔泰,自然难以独善其身。

面对行业周期下行的压力,华尔泰也在寻求转型突破。除了15亿级的合成氨技改项目,公司还在推进年产15万吨稀硝酸项目、年产2万吨苯二胺项目、年产2万吨电子级双氧水与1万吨电子级氨水项目,试图从传统基础化工,向高附加值的精细化工、电子化学品赛道延伸。

但转型从来都不是一蹴而就的事情。新项目的建设、投产、达产,需要持续的资金投入与时间成本,在实现盈利之前,必然会经历漫长的阵痛期。而行业周期的持续低迷,更是给公司的转型之路增添了更多不确定性。

从资本市场表现来看,截至2026年4月13日收盘,华尔泰股价报10.85元/股,较上市首日最高点24.88元/股,累计跌幅超56%,总市值仅剩36亿元,较上市巅峰时的市值已经腰斩。

对于华尔泰而言,上市四年的业绩持续下滑,既是行业周期下行的被动结果,也是企业转型必须付出的代价。短期来看,新项目的折旧影响仍将持续,行业周期磨底仍需时间,公司业绩扭亏为盈的压力依然巨大。而长期来看,公司能否通过技改与转型,在行业出清的过程中抢占先机,实现从传统化工企业向精细化工、电子化学品企业的跨越,仍有待市场的进一步检验。