国民经济的“血管”、“神经”,正在过苦日子。

电线电缆行业作为国民经济中最大的配套行业之一,在我国机械工业的细分行业中位居第二,仅次于汽车整车制造和零部件及配件制造业。

但除了海缆之外的线缆企业都不怎么入得了投资者的眼。

无他,赚不到钱!

以行业有代表性的几家龙头公司为例:

宝胜股份(600973.SH),2025年营收约480亿,增速3.5%,毛利率4.2%;

远东股份(600869.SH)2024年全年营收261亿,2025年前三季度202亿,同比增11%,毛利率9.1%,预计全年扣非归母净利润1500-3500万元;

金杯电工(002533.SZ)2025年营收200亿出头,同比增15%,毛利率10.2%;

起帆电缆(605222.SH)2024年全年营收228亿,2025年前三季度162亿,同比降1.3%,毛利率6.1%;

……

龙头尚且如此,原因何在?

这几家算是行业内数得着的排头兵,地位突出,荣誉加身,也有实力投入并不断拓展下游应用场景。然而,不管是营收增速,还是利润率水平,都很冰凉,让人提不起兴致。

当中,宝胜股份是国企,母公司中航工业集团,因为有近2/3的营收来源于“裸导体及其制品”,板块毛利率0.78%,拖累公司毛利率远低于约10%的正常水平。

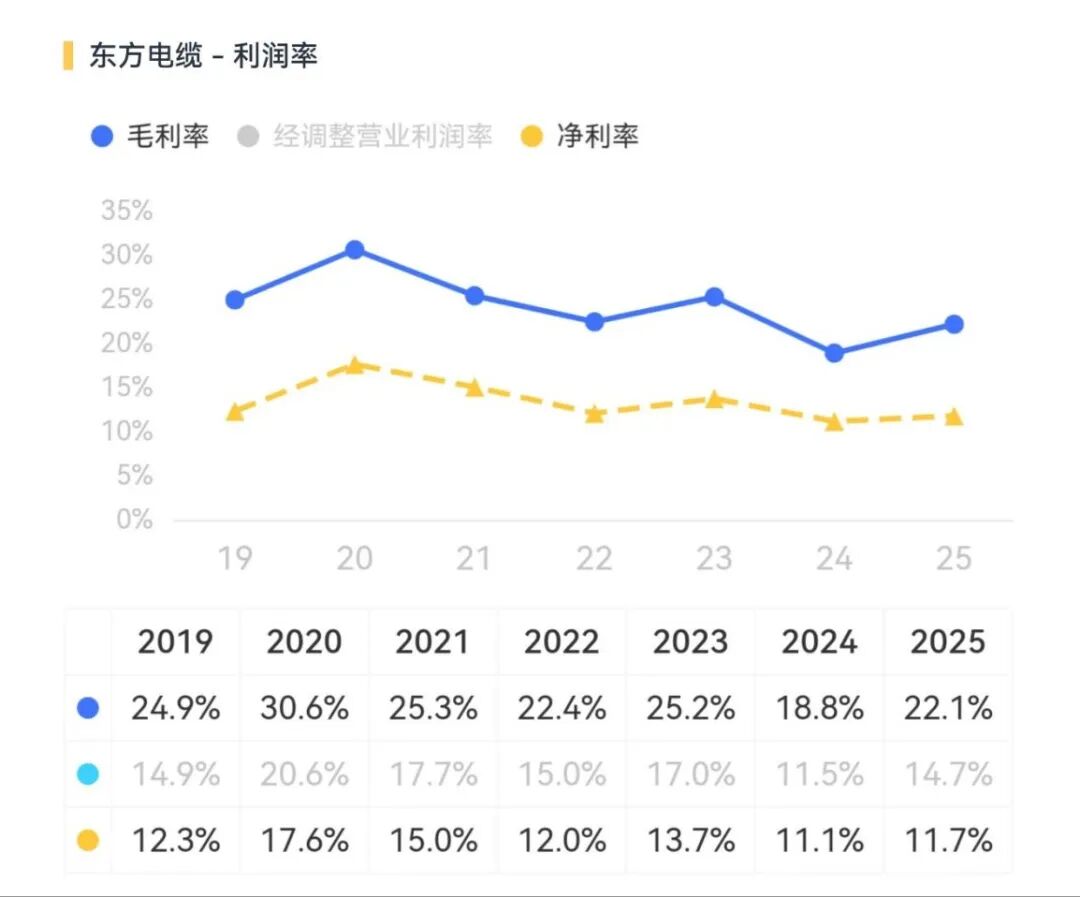

远东股份的“风力发电用电缆”为全国“制造业单项冠军”产品,公司正全力进军海缆产品。有关海缆,有兴趣的老铁可以在市值风云App搜索《东方电缆,A股最纯粹海缆代言人》一文:

以最纯粹的东方电缆(603606.SH)为例,毛利率始终能维持在20%上下,远好于普通线缆。

金杯电工的电磁线产品占比近4成,且增速是普通电线电缆的2倍(22%vs.11%),不过毛利率依旧不够看,相关产品毛利率也就比普通电线电缆高0.5个百分点。

(来源:金杯电工2025半年报)

起帆电缆连续多年入选中国线缆最具竞争力企业10强,目前在海缆部分也多有项目中标。

想想看,如果这些“有头有脸”的公司尚且如此,其他中小规模的公司就更没法儿看了。

行业底色难言乐观,不管用多少华丽的辞藻,有多少荣誉加身,拿了什么出彩的项目,公司规模又如何了得,都逃不开冰冷且朴素的数字。

毛利率大致就是10%,而特种电缆也往往就比这个水平高三四个百分点以内。

这种利润率水平下,谈任何财务灵活性都是奢侈。做的好与不好往往就取决于公司对上游铜、铝、绝缘塑料、橡胶等大宗品库存的管理水平。

原因无他,原材料占电线电缆总成本的比重在80%以上,其中铜和铝更是占到电线电缆成本的70%以上。

所以,电线电缆虽然被誉为国民经济的“血管”、“神经”,但是当前日子苦,没地儿哭。

最主要的原因还是“卷”,行业集中度非常低。

截至2025年3月31日,中国电线电缆行业的主要企业共有21862家。规模以上企业数量已达到4000余家,广东、浙江、江苏三省的企业数量超过了全国总数的50%。

相比之下,美国、日本和法国等国的市场集中度较高,CR10(前十大企业市场份额占比)分别达到70%以上、65%以上和90%以上。

行业出清任重道远。

所以,如果说今天再来看一家电线电缆企业,似乎也没多大劲儿,因为大环境就像地心引力,身处当中谁也逃不开,哪怕是身上加了多层buff的公司。

华菱线缆,缘何经历暴涨?

问题来了:为什么华菱线缆(001208.SZ)当前的市值甚至还高过营收规模10倍于它的宝胜股份、5倍于它的金杯电工和起帆电缆(124亿vs.99亿vs.97亿vs.97亿,截止4月15日收盘)?

是基本面有多了不得,以至于有能力脱离地心引力?

2023年,公司航空航天用柔软轻型超高温电缆被评为“湖南省制造业单项冠军产品”,2024年公司凭借矿山用高柔性高耐磨电缆被评为“第五批湖南省制造业单项冠军企业”。

看上去也是荣誉加身,“地方一霸”。

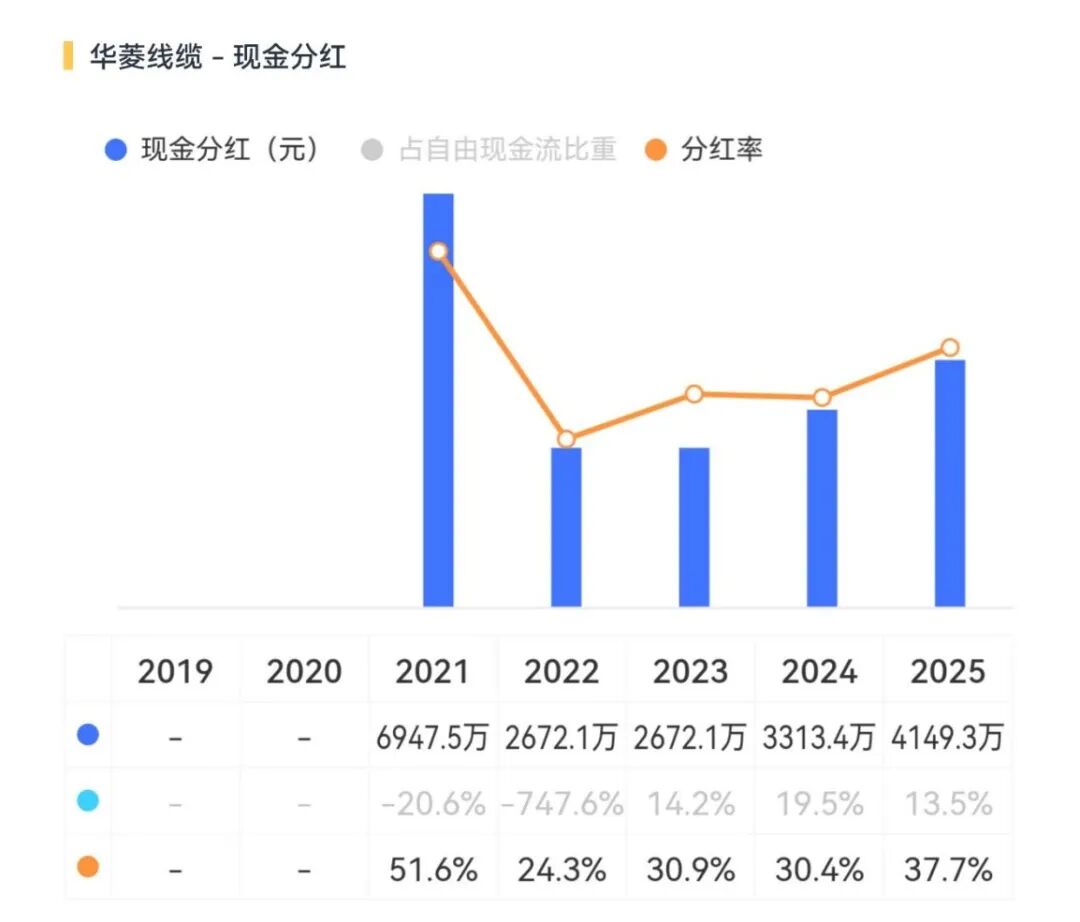

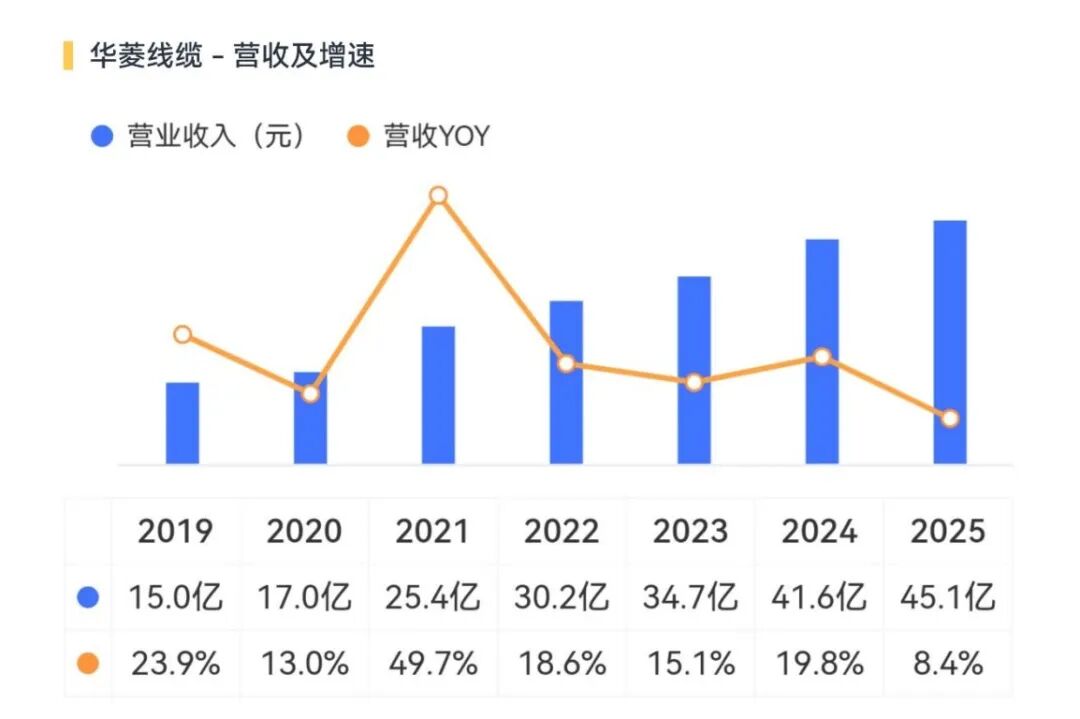

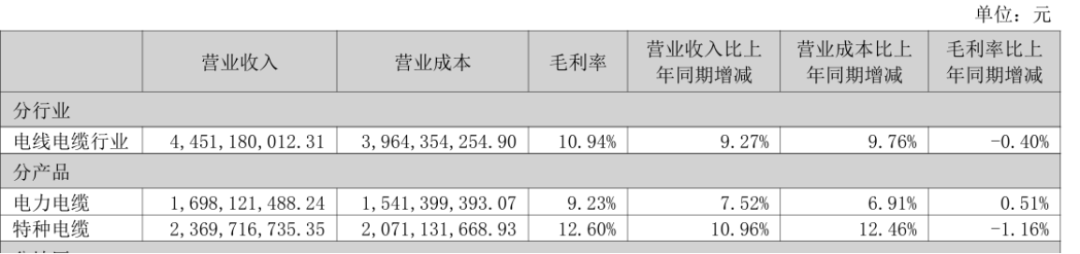

但是2025年的营收增长和利润率水平也脱离不了行业大环境:营收45亿,同比增8.4%。

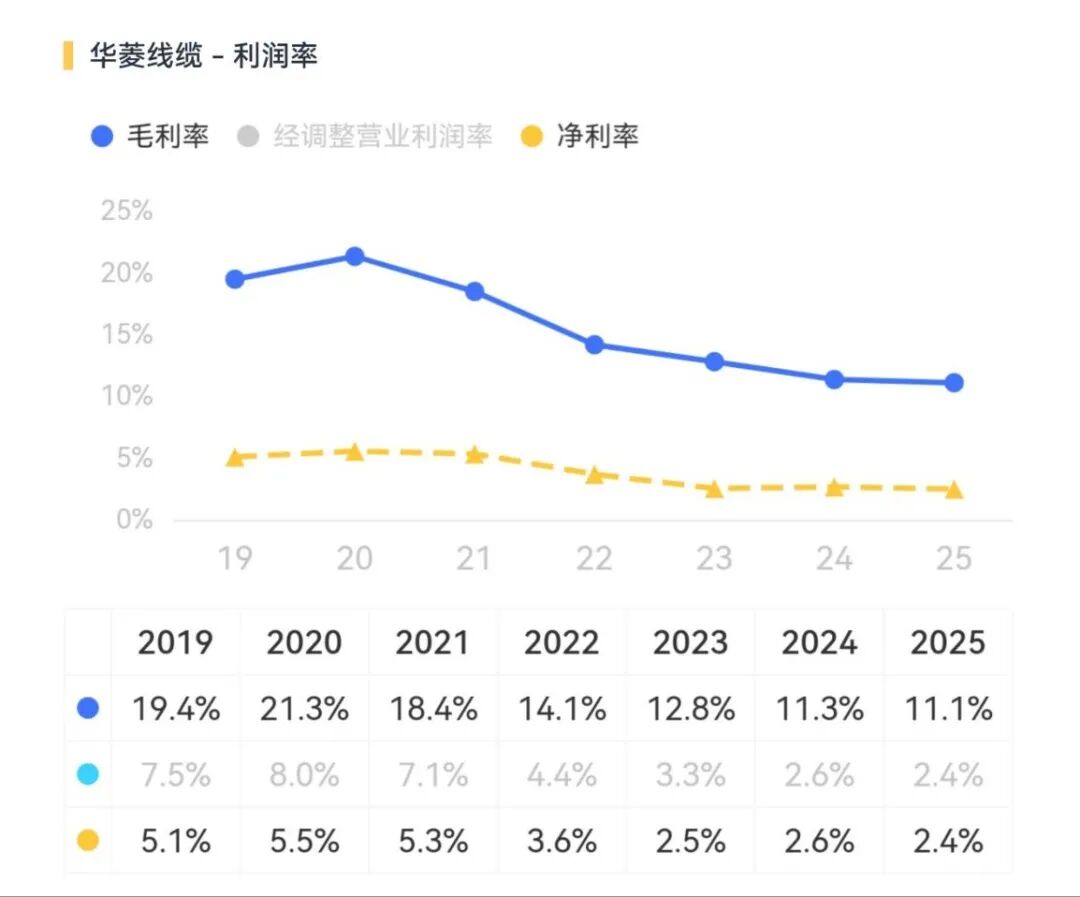

毛利率11.1%。

两大块业务中,电力电缆毛利率9.2%,特种电缆12.6%。

(来源:2025年报)

又是一个兢兢业业,却又普普通通的公司。

显然,股价和基本面没太大关系。

从时间线来说,公司此前自2025年11月底今年1月上旬末,从最低点的11.11元涨至31.9元,期间涨幅高达187%。

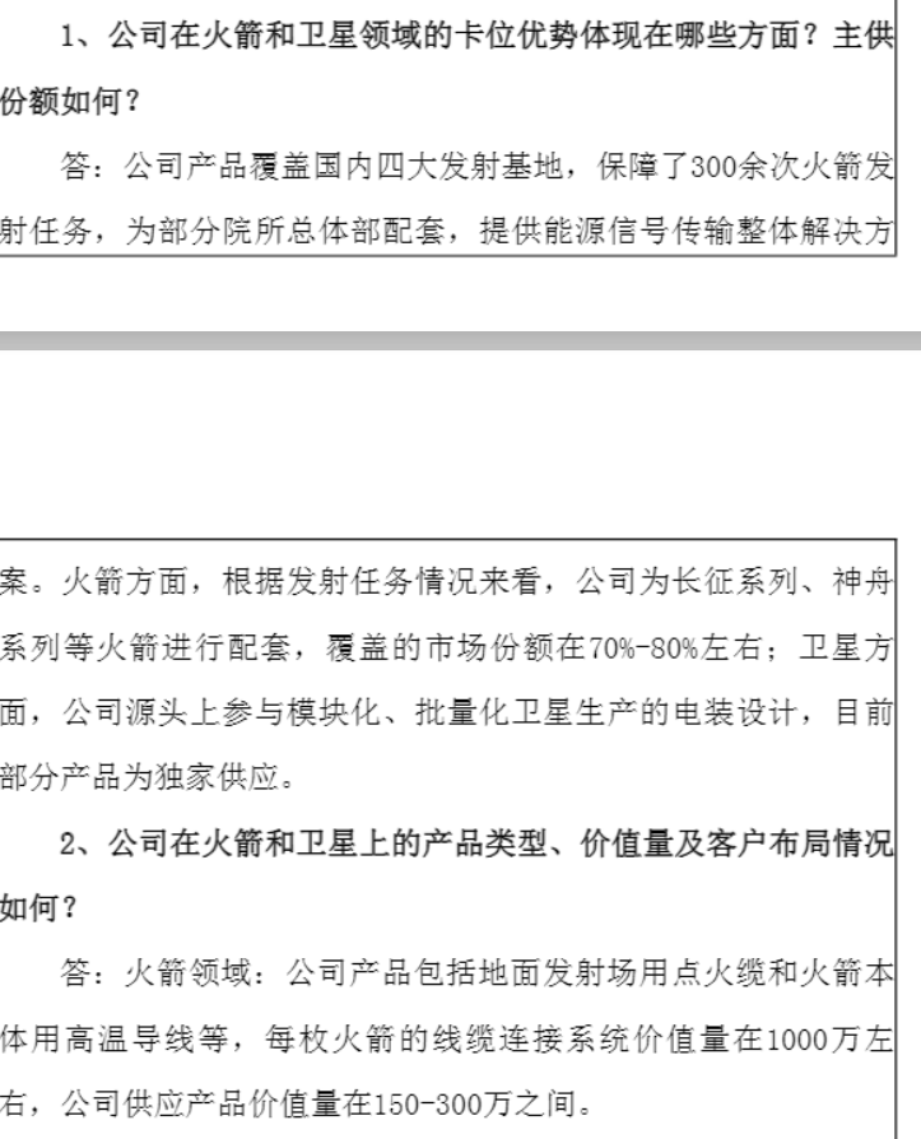

而原因则和去年12月9日的一则投资者关系活动记录有关:公司大谈特谈在商业航天、商业互联网卫星,以及民营航天、军工等领域的布局。

火箭方面,根据发射任务,公司为长征系列、神舟系列等火箭进行配套,覆盖的市场份额在70%-80%左右;卫星方面,公司源头上参与模块化、批量化卫星生产的电装设计,目前部分产品为独家供应。

火箭领域:公司产品包括地面发射场用点火缆和火箭本体用高温导线等,每枚火箭的线缆连接系统价值量在1000万左右,公司供应产品价值量在150-300万之间。

卫星领域:公司参与模块化、批量化卫星生产的电装设计。另外,为解决传统FPC在太阳翼弯折中涂层脱落导致失效不稳定的问题,公司开发了扁平柔性展收电缆,大型卫星单翼线缆价值量约100多万,双翼约300万-400万;普通低轨小卫星单星线缆价值量约100到200万。

(来源:投资者关系活动)

这无疑让公司成功搭上去年底那波商业航天的炒作热潮,享受了一波泡沫的欢愉。即便欢愉过后到目前为止有近4成的回调,但依旧相较于大涨前有惊人的涨幅且成为了相关概念板块的“座上宾”。

回到基本面,风云君完全能够理解,为什么这个行业的公司都有不事主业、跨行业走出去的冲动,因为比这儿更差也不容易。

以万马股份(002276.SZ)为例,电线电缆业务之后的第二大业绝缘材料就干得风生水起,产品毛利率也在14%以上。高分子超高压绝缘料国内市场占有率已从2021年的约15%提升至约20%。

而华菱线缆也在试着这么干。

跨界连接器,但规模有限

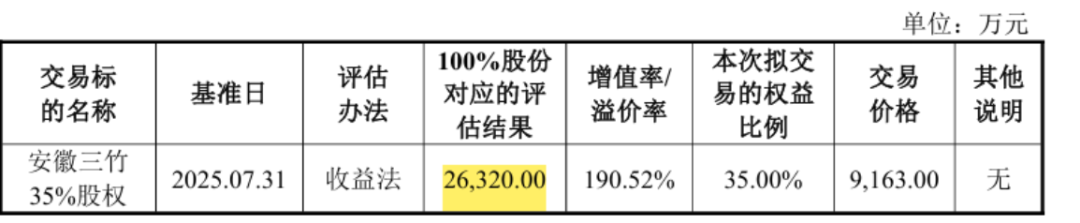

根据披露,公司正在收购标的公司安徽三竹100%股份并附带业绩承诺。安徽三竹2017年5月在马鞍山成立,是一家具有全工序生产能力的连接器厂商。

按收益法估值2.6亿,采用现金+可转债发行方式支付,占比依次分别为65%和35%,可转债支付当中的9163万元,转股价12.15元/股。

(来源:可转债募资报告书)

标的公司具有工业自动化、机器人等领域的多元化国内外客户矩阵,现已进入台达、汇川技术、施耐德、ABB集团、先导智能、日本多摩川、埃斯顿、比亚迪、雷赛智能、比亚迪、松下等国内外行业龙头的供应链体系。

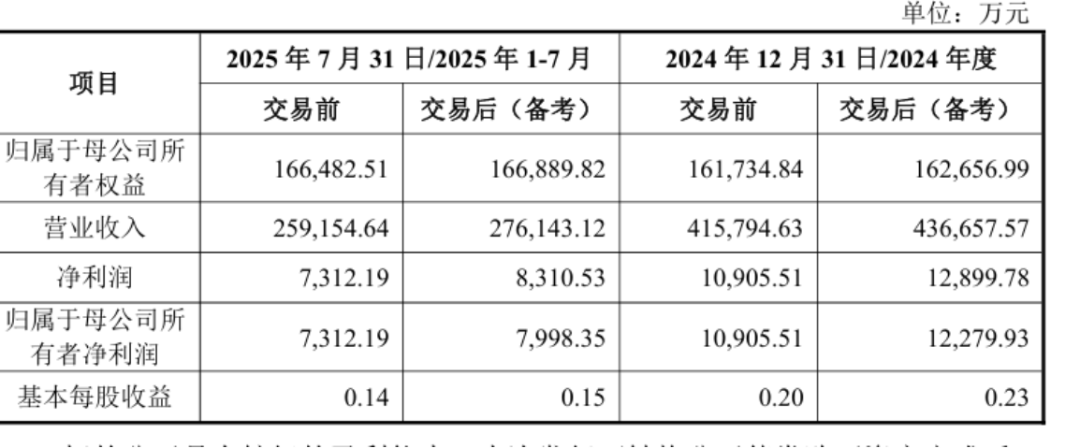

根据披露,标的公司规模小,年营收2亿左右,对于公司现有的收入格局没有多大影响。

(来源:可转债募资报告书)

公司表示,要借此打造“线缆+连接器”一站式解决方案,切入高增长、高壁垒连接器市场,构建第二增长曲线,同时实现客户资源与渠道共享。

连接器风云君此前覆盖过不少相关公司,感兴趣可以在市值风云App内搜索。

虽然一根线连个接头在我们看来是再正常不过的事儿,但是连接器和电线电缆却大有不同,甚至可以说云泥之别。

比如,从营收增速来说,连接器显然性感得多,动辄拿下三四成的增速也不是稀罕事儿。

(来源:可转债募资报告书)

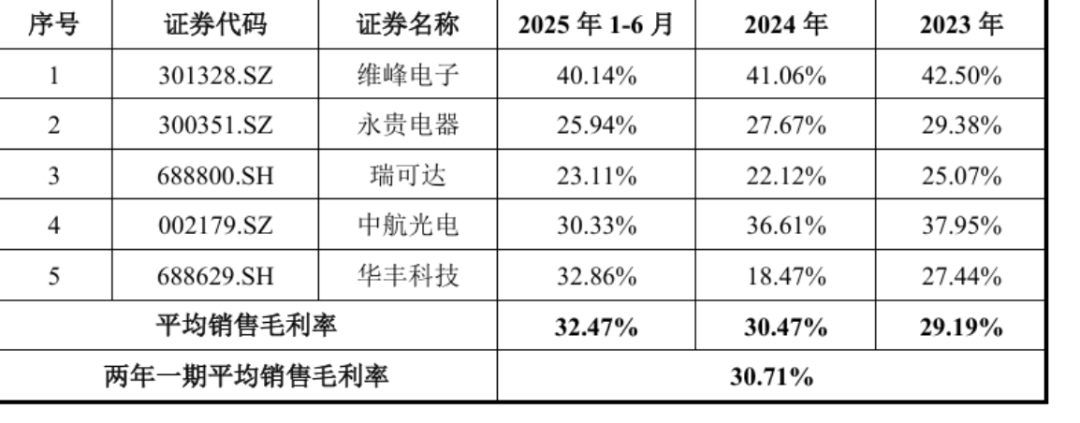

从毛利率来看,和10%左右的水平比,哪怕是最差的年份、最不能打的公司,也达到了接近20%的水平。

(来源:可转债募资报告书)

这个赛道确实更香。

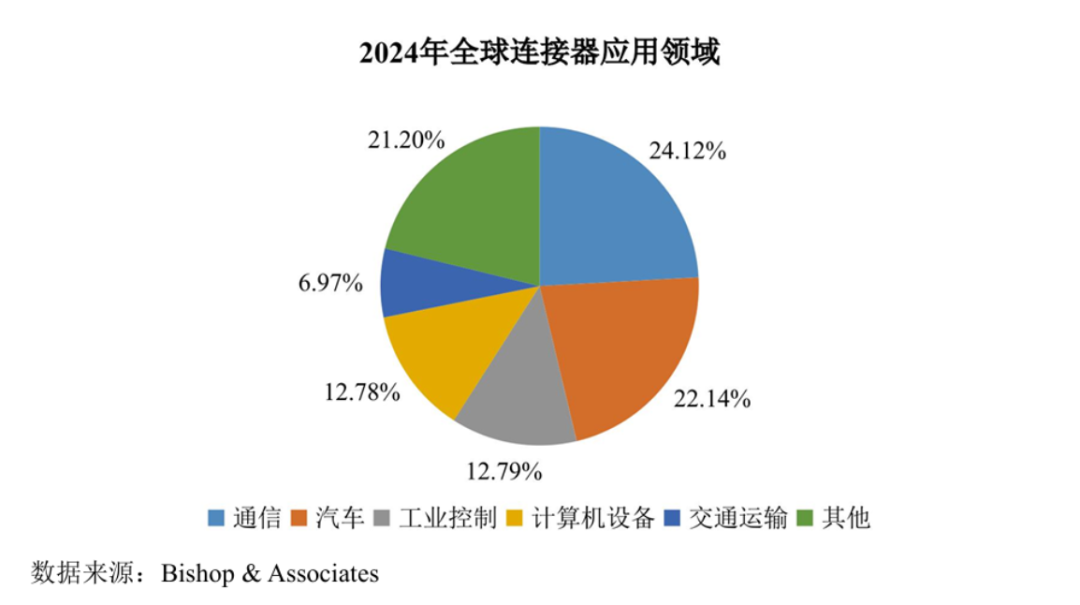

根据Bishop&Associates数据,2024年通信行业在连接器市场的占比最高,达到了24.1%,汽车行业占比为22.1%,工业控制和计算机设备的市场占比分别为12.8%、12.8%,交通运输占比7%,其他各类应用领域合计占比为21.2%。

(来源:可转债募资报告书)

比如新能源乘用车,单个高压连接器价值在100-250元之间,单车价值量取决与汽车的架构,整车价值范围在700-3,000元之间。而商用车电池包数量是乘用车的数倍,商用车高压连接器使用量为24-45对,单车价值量在2,400-9,000元。

随着高压连接器相继与800V整车架构配套,高压连接器使用量会继续增加。根据VerifiedMarketResearch测算,全球汽车高压连接器市场将从2021年的16.24亿美元增长到2030年的44.32亿美元,年均复合增长率为11.8%。

下游需求靠谱,再叠一层技术buff拉高准入门槛,就容易跑出来一些在二级市场更受关注的公司。

连接器行业特征总结如下:

一是技术密集,产品需持续满足高压、高频、高速传输及电磁屏蔽等技术要求;

二是投入密集,新品开发面临长周期模具开发与成本控制的矛盾,自动化改造投入较大等问题;

三是定制化程度高,需根据下游客户差异化需求进行协同研发;

四是产品迭代快,需持续投入以保持技术优势。

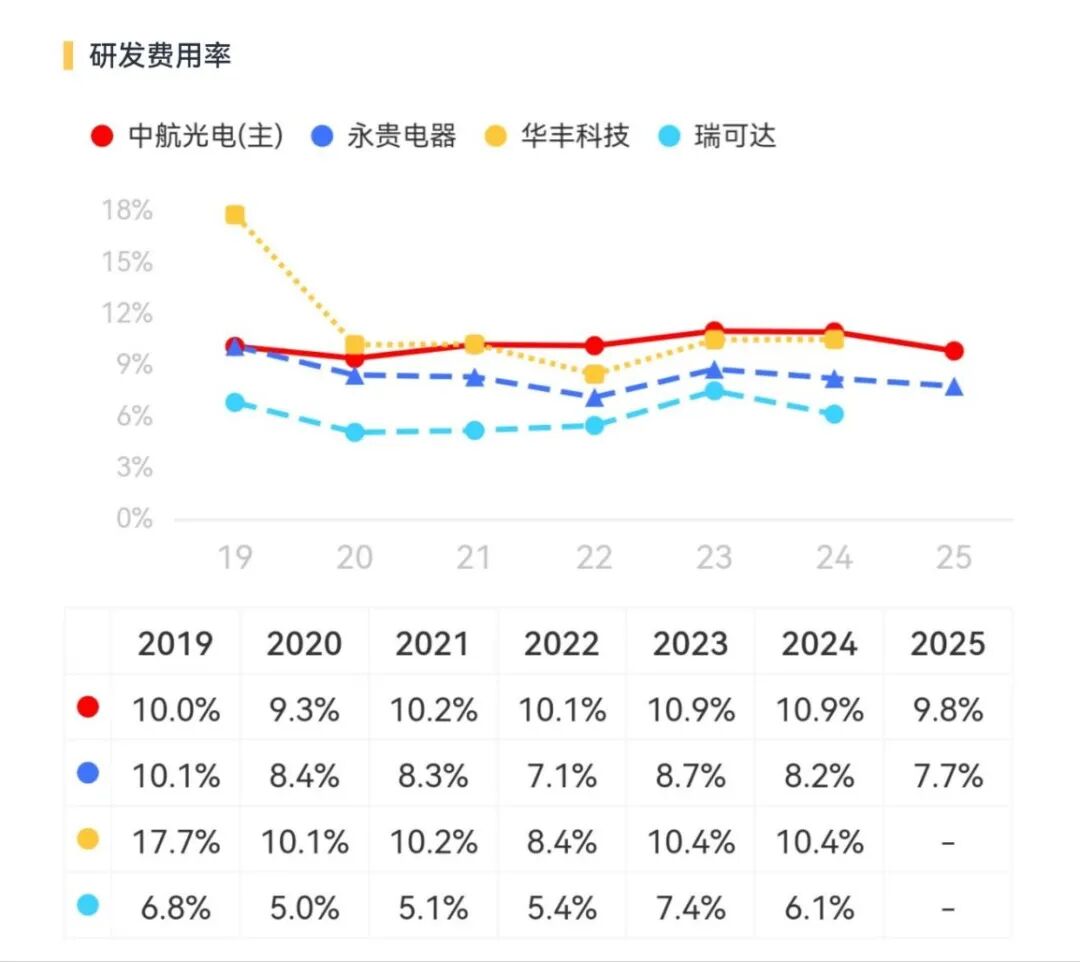

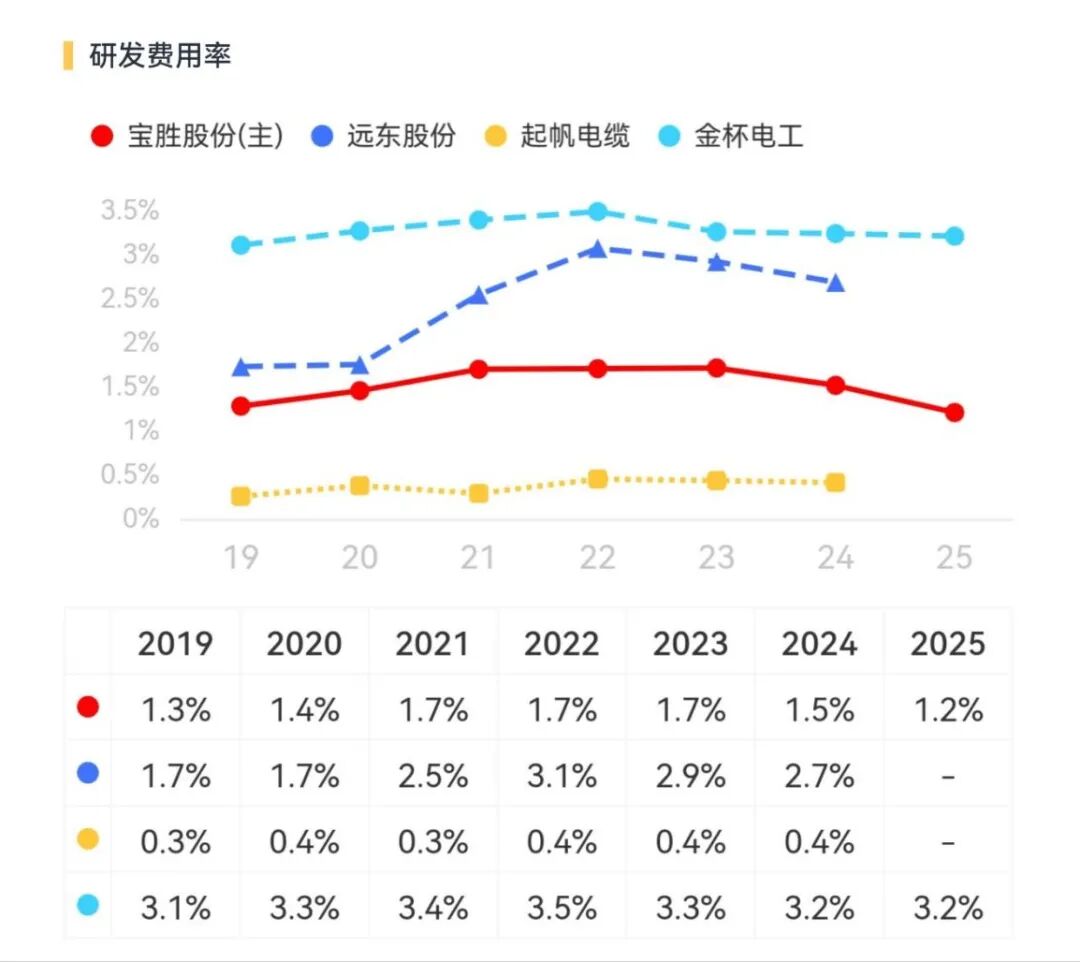

单从研发费用率来看,这几家连接器公司的水平普遍在6%以上。

远高于电线电缆普遍不到3%的水平。

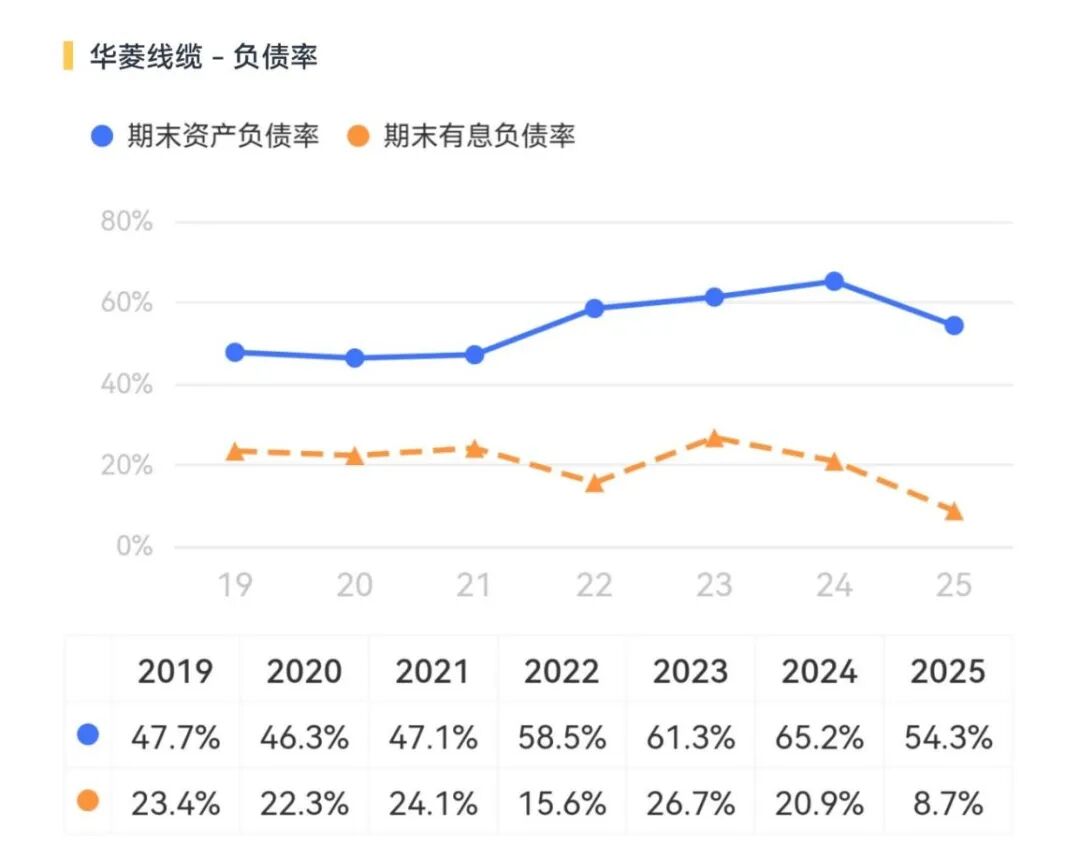

从基本面来说,公司有息负债率在2025年底已经降到8.7%的个位数。

如此规模的降杠杆,除非是大口吃到行业红利,继而能使用经营活动赚到的钱偿还债主(银行),否则就只有一种可能,募资。

果然,公司2025年10月定增过一轮,发行价11.69元,募资净额12.1亿。加上2021年6月首发募集到的4.4亿,公司从资本市场伸手要了16.5亿元。

而靠当前的盈利能力及分红规模,要让分出去给股东的和从股东手里要进来的打平,估计还要很多年。