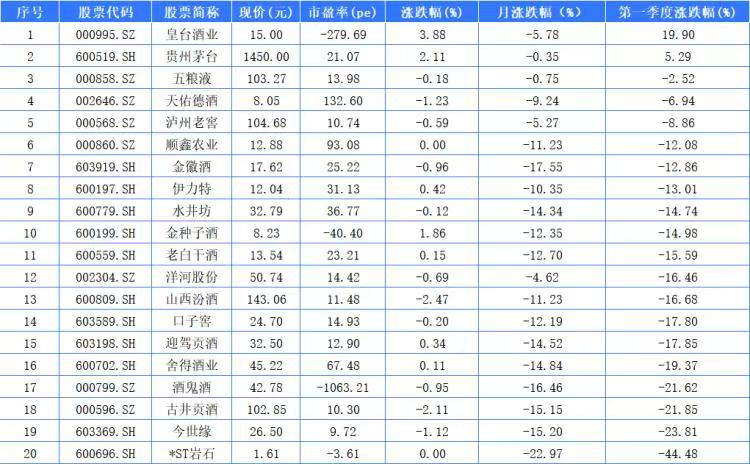

今年一季度,皇台酒业涨了19.90%。茅台呢?5.29%。五粮液?跌了2.52%。

碾压?算不上。但确实扎眼。

3月31日那天,它直接涨停,收在15块。换手率29.06%,一百股里,有二十九股当天换了主人。成交额7.89亿,而它总市值才26.61亿。

你品,你细品。这哪是买股票,这是赌大小。

一支市值不到27亿的白酒股,一天成交了近8个亿。什么概念?相当于三分之一个公司被倒腾了一遍。散户冲进去,游资冲出来,接盘的人还在幻想“第二个酒鬼酒”。可酒鬼酒当年有内参,有中粮背书,皇台有什么?有一块二十多年没擦亮的牌子,和一地鸡毛。

一家公司,净利润预降六成,你敢买吗?扣非净利润撑死了1400万,你敢追吗?负债率70%、现金流是负的,你敢重仓吗?

三连否,你就别碰。可偏偏有人冲进去。一季度还冲成了白酒板块涨幅第一。

说白了,就是有人在拿皇台当题材炒。白酒板块整体低迷,资金需要找一个盘子小、有故事、能拉得动的标的。皇台完美符合:26亿市值,拉一个涨停只需要几千万资金;有“西北茅台”的老故事可以讲;还赶上一季度消费复苏的预期。于是,赌徒们进场了。

业绩“暴跌”六成?

别被数字骗了

业绩预告写得很吓人:归母净利润1000万-1500万,同比降45%到63%。

但你要看扣非:950万-1400万,同比-10%到+31%。这叫什么?叫没怎么变。

那为什么归母跌那么多?因为2024年有笔“横财”――一个诉讼案完结,以前计提的负债转销,白捡了一笔利润。等这笔钱没了,2025年自然难看。

这叫基数效应,不是经营崩盘。

但你千万别高兴。扣非上限1400万,在A股白酒里排倒数。过去四年:亏1355万、赚736万、亏1501万、赚2770万。赚的年份从没超过3000万。

二十多年了,连个稳定的盈利模式都没找到。你说它明年能翻身?我是不信。

咱们横向比一下:同属区域小酒企的金徽酒,2024年营收超过25亿,净利润近4亿;伊力特营收22亿,净利润3.4亿。皇台呢?全年营收估计也就1个亿出头。这个体量,在白酒行业里连“小透明”都算不上,顶多算个“微生物”。

更麻烦的是,白酒行业正在加速向头部集中。茅台五粮液泸州老窖拿走大部分利润,区域酒企要么靠省级市场死守,要么被兼并。皇台连甘肃大本营都守不住――在兰州超市的货架上,金徽、红川、滨河的位置比皇台醒目得多。你一个本地品牌,本地人都快不认了,还谈什么全国化?

29%的换手率,谁在接飞刀?

小盘股,26亿市值,一天换掉近三分之一筹码。

两种可能:要么新主力借利空吸筹,要么散户追高、游资跑路。

你猜是哪种?

我告诉你后续:涨停后次周,皇台跌了12.25%。连当时要退市的ST岩石都不如。

游资翻脸比翻书快。追高就是走钢丝。

咱们复盘一下这波炒作的时间线:3月31日涨停,换手率29%,龙虎榜上清一色游资席位――拉萨团结路、上海溧阳路、宁波桑田路,全是老面孔。买一和卖一金额相当,典型的对倒拉升。第二天高开低走,第三天直接低开闷杀。追在涨停板上的散户,一周亏掉20%。

这不是第一次了。2021年、2023年,皇台都出现过类似的脉冲行情,每次都是游资点火、散户跟风、然后一地鸡毛。区别只是每次的故事不一样:有时候是“摘帽行情”,有时候是“重组预期”,这次是“一季度领涨白酒”。但内核都一样――拿皇台当赌具。

基本面?窟窿一堆

前三季度营收掉23%。经营现金流负数。负债率70%。

公司怪“市场环境、消费转型”――这话对,但别人在存量里还能抢肉,皇台连汤都快喝不上了。

省外市场有进步:上半年省外收入1259万,涨了161%,占比提到21.8%。可总营收才5774万。这点基数谈“全国化”?早了。

高端产品“皇台经典”收入1282万,毛利率82.5%,不错。但体量太小,撑不起一家公司。

葡萄酒板块产量涨279%、销量涨117%,还有5000亩有机葡萄基地。但葡萄酒的盈利天花板比白酒低太多。指望它救命?别做梦了。

说句不好听的,皇台现在就是一个“三无公司”:无规模、无品牌、无稳定盈利。白酒行业讲究“窖池老,酒才好”,皇台确实有老窖池,也有历史,但光有历史没用。孔府家酒、秦池酒,哪个没有历史?现在在哪呢?

再看负债。70%的负债率,放在白酒行业里是危险的。茅台负债率不到20%,五粮液不到25%,就连ST舍得当年最困难的时候负债率也没超过60%。皇台借的钱去哪了?看现金流就知道,经营现金流为负,说明主营业务不造血;筹资现金流可能为正,说明在借新还旧。这种财务结构,撑不了太久。

管理层一年换两茬

董秘空了三个月

2025年5月,营销总监张金道不干了,只留个副总。换上来修卫华,有西北经验。

11月,营销副总监姚德军也走了。

一年换两拨人。要么战略摇摆,要么内斗。

更离谱的是董秘。3月辞职后,空了三个月。三个月啊,一家上市公司没董秘。最后董事长赵海峰自己顶上。

赵海峰,82年博士,曾任盛达集团董事长,2024年从皇台领了0元报酬。

零报酬,姿态好。但免费能换来增长吗?悬。

董秘空缺三个月意味着什么?意味着投资者关系停摆,意味着信披可能出问题,意味着合规风险。A股上市公司里,董秘空缺超过一个月的都不多,三个月的更是罕见。这说明要么是公司找不到人,皇台这个平台对职业经理人没有吸引力;要么是内部有人不想找,权力斗争导致关键岗位难产。

再看营销团队的频繁更换。张金道2024年才上任,2025年5月就走人,干了不到一年半。姚德军更短,几个月。营销总监是白酒企业的灵魂岗位,一年一换,渠道政策怎么连续?经销商跟谁对接?皇台的经销商本来就不多,这么折腾,谁还敢压货?

“南有茅台,北有皇台”?

别提了,心酸

94年,皇台和茅台一起拿巴拿马金奖。这句口号响了几十年。

2000年上市,比茅台还早一年。当年营收1.58亿,净利0.29亿。

然后呢?第二年就崩了。此后20多年,五次*ST,五次摘帽。股东换、内斗、经营起伏。

现在茅台市值1.8万亿,皇台26.61亿。差677倍。

这不是量级差距,这是一个时代的墓志铭。

五次ST,五次摘帽,这在A股历史上都罕见。每次披星戴帽,公司就搞一次资产重组或者债务豁免,勉强保住上市资格。但从来没有真正解决经营问题。股东也换了一茬又一茬:从最初的国有控股,到后来的民营资本,再到现在的盛达集团。每换一次老板,就换一套班子、换一个战略,但结果都一样,赚不到钱。

有人说,皇台的问题是大股东不作为。盛达集团主业是矿业,白酒只是它众多业务中的一块,投入不够。也有人说,皇台的问题是历史包袱太重,老国企遗留的用工、债务、品牌问题积重难返。还有人说,就是单纯的管理层无能。

这些都对,也都不全对。皇台的根本问题是:它从来没有把自己当成一家真正的白酒企业来经营。过去二十多年,它更像是一个资本运作的平台:保壳、融资、讲故事、套现。至于酒卖不卖得出去,似乎没那么重要。

皇台的出路,没人说得清

一季度领跑,让皇台又站到聚光灯下。但资本市场那点热情,代替不了经营。

公司半年报写“区域突破、引领甘肃、辐射西北、面向全国”――话说得漂亮。可钱呢?品牌呢?渠道呢?

涨停后一周跌12%。情绪退潮,股价终究要回去。

对散户来说,一只扣非不到1500万、负债70%的小盘白酒股,每次追高都像在悬崖边开车。

西北的大漠风沙还在吹。皇台的出路,没人说得清。

赵海峰团队最要紧的事,不是盯着K线,而是回答那个问了二十年的老问题:

没了“西北茅台”的光环,你靠什么活?

靠情怀?情怀不能当酒卖。靠政府?甘肃国资委已经不是大股东了。靠盛达?盛达自己的矿产生意也不好做。靠经销商?经销商都快跑光了。

唯一能指望的,是认认真真把酒做好,把甘肃市场一寸一寸抢回来。金徽酒能在西北做到25亿,皇台凭什么连一个亿都守不住?不是没有机会,是没有决心。

但A股不等人。游资炒完一波就会走,散户亏完一波就会骂。等潮水退了,皇台还是那个皇台――穿着一件叫“历史”的旧袍子,站在西北的风沙里,不知道明天往哪走。

这句话可能不好听,但我还是要说:皇台酒业的归宿,要么是被并购,要么是退市。一个二十多年都做不大的酒企,别指望它突然开窍。

至于那些拿它当赌场的人,愿赌服输就好。