来源 :中国网财经2021-09-28

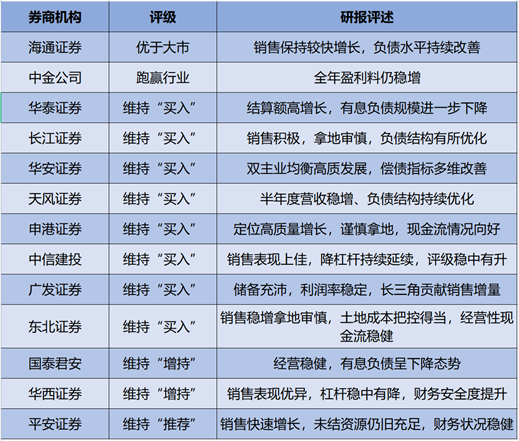

自中南建设公布2021上半年成绩单后,持续获得多家主流券商机构的评级肯定。据统计,包括华泰证券、长江证券、国泰君安、申港证券、中信建投、广发证券、东北证券、平安证券等近20家券商发布研究报告,11家券商给予公司“最高评级”。

双轮驱动优势凸显构建长期主义能力

2021上半年,在严峻的市场环境中,中南建设“地产+建筑”双轮驱动模式展现出强劲的发展韧性,房地产业务实现合同销售金额1089.8亿元,同比增长33.9%;建筑业务营业收入113.5亿元,同比增长17.2%,新增合同金额153.1亿元,同比增长3.3%。这为公司抵抗市场风险、穿越行业新常态提供重要保障。

广发证券研报指出,整体来看,2021年上半年对于所有民营地产企业而言,都是一个较大的挑战,中南建设在土地投资、融资表现和建筑工程业务等方面,都受到了市场波动的影响,但在良好的销售和回款表现下,中南建设尽力将影响降到最低。

华安证券分析称,中南建设业务协同优势凸显,旗下业务涵盖住宅开发,酒店管理,工程总承包,建筑安装等,合作构建了轨道交通、市政路桥、等基础设施建设以及商业、酒店、产业园区运营等组成的完整产业格局,具备承接各种城市综合运营项目的能力,有其他单一类型企业难以具备的优势。

华安证券预计,中南建设将继续深化长期主义战略观,坚持“地产+建筑”双主业发展战略,实现规模增速和经营质量有效平衡。土储资源充裕且重点布局长三角地区。公司降杠杆效果显著未来公司业务协同优势逐步释放,多业态覆盖承接各种城市综合运营项目,具备更强穿越地产周期能力。

负债结构均衡健康财务安全稳步提升

中南建设不依赖有息负债的发展模式在2021上半年得到继续贯彻,降杠杆效果显著,有息负债与年度经营规模比值在行业保持最低位置。“三道红线”各指标持续优化,维持黄档,最快明年转绿。此外,占比不到30%的短债规模以及连续四年保持正值的经营性现金流,进一步加固了中南建设的发展护城河,而稳健的财务表现亦得到券商机构的一致认可。

中信建投研报指出,中南建设有息杠杆改善态势延续,在有息负债期限结构方面也更加均衡健康。

东北证券认为,现时中南建设长短债结构更为均衡。

华西证券表示,中南建设正有序降低负债,杠杆率逐步下降,“三道红线”指标已达标2项,整体财务安全性持续提高。

布局审慎得当支撑业绩平稳增长

2021年上半年,在融资收紧及双集中供地政策影响下,不少房企都放慢了扩张脚步,中南建设亦保持审慎投资态度,期内新增41个项目,新增项目平均地价4100元/平,同比下降6.8%,与此同时销售均价呈上升趋势,同比增长3.2%至13,793元/平,拿地成本的改善为公司未来利润增长提供重要基础。此外,超千亿的未结资源亦将成为公司后续业绩增长的强劲动力。

申港证券表示,在目前“三条红线”、“两集中”等行业政策下,中南建设定位高质量增长,上半年谨慎拿地,现金流情况向好,为下半年新规划优化土储结构奠定基础。

东北证券于研报中强调,中南建设上半年拿地审慎,土地成本把控得当。

平安证券指出,中南建设期末合同负债1288.2亿元,为近一年营收1.5倍,未结资源仍旧充足,有望为业绩释放提供保障。

长江证券分析认为,中南建设投资力度相对审慎,拿地均价/销售均价=30.0%,静态看新增项目利润率有一定保障。此外,公司运营效率(投入产出比视角)处于行业前列,尤其是预收保障倍数在同行中处于较高水平,可充分对冲未来盈利能力下降的行业性压力,进而支撑后续业绩平稳增长。

中南建设将继续深化长期主义战略观,加快实施“三个卓越”发展路径,即建立在产品研发、生产提效和供应链建设端的卓越运营,探索代建和EPC领域等城市基建领域的卓越建设,以及基础服务、增值服务和城市服务多维度的卓越服务,继续提升竞争优势稳住市场地位,优化高质量发展新格局。