来源 :华夏能源网2025-12-09

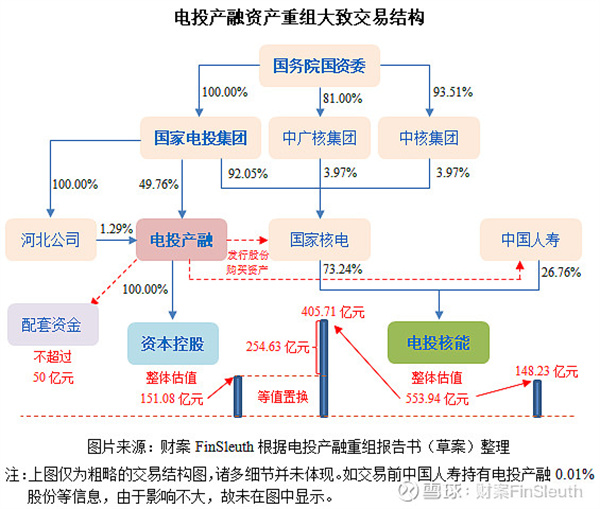

12月4日,深交所通过了一笔重磅交易: 电投产融 将旗下所有金融业务(信托、保险、期货等)剥离,置入控股股东旗下的核电资产,总规模高达705亿。

不玩“钱生钱”的金控游戏,转而投入重资产、长周期的核电――资本市场却一片叫好,甚至称其为“A股第三大核电巨头”。

为什么?这背后是一场彻底的估值逻辑 革命 :从“产融结合”的模糊故事,转向“国家级核电平台”的清晰定位。

一、交易核心:一场“金换核”的对调

简单说就两步:

出清金融:把赚钱但估值受压的金融牌照(估值151亿)全部置换出去。

All in核电:接过集团核电资产(估值554亿),权益装机高达743万千瓦,一跃成为国内核电行业第三极。

二、为什么是步高棋?三大关键看点

踩中国家战略鼓点“双碳”目标下,核电是确定性极高的基荷能源。这次重组,是国企优质资产整合的典范,政策顺风。

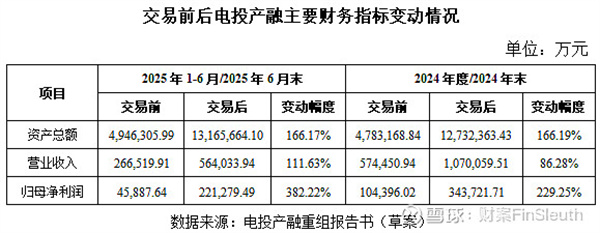

财务数据“脱胎换骨”

交易后,公司体量、盈利规模跃升,归母净利润直接翻两倍以上,资产质量和盈利稳定性完全不同。

估值锚彻底切换金融板块估值受周期影响大,故事难讲。核电资产则拥有稳定现金流+长期成长性(新机组核准),更受长期资金青睐。

三、不可忽视的风险与细节

电价是命门:数据显示,上网电价每波动1分钱,整体估值会同向波动约11.6%。未来电力市场化是核心变量。

业绩承诺有“缺口”:虽然承诺覆盖率高达96%,但补偿计算基数打了折扣,实际保障比例约70%,需留意。

估值不便宜:按承诺利润算,市盈率约14-16倍,高于普通绿电资产,反映了其稀缺性溢价。

四、写在最后:一个新时代的样本

这不止是一次资产置换,更是一次战略升维。它标志着,在高质量发展时代,央企上市平台正从“大而全”转向“专而精”,聚焦核心战略主业。

交易完成只是开始。成为“核电第三极”后,如何提升运营效率、获取新项目、应对电价市场化,才是真正的考验。