来源 :畅谈汽车2025-09-01

事件:

中国重汽A于2025年8月27日发布2025年半年报:2025年H1公司实现营业收入261.6亿元,同比增长7.2%,实现归母净利润6.7亿元,同比增长8.1%。

投资要点:

2025H1公司重卡销量增速优于行业整体水平,重卡市占率来到15%,单车平均营收同比承压。2025年H1我国重卡行业批发销量同比增长7%,同期公司累计重卡销售8.1万台,同比增长14.1%,优于行业整体水平,公司重卡批发市占率为15%,公司重卡销量在中国重汽H重卡销量中的占比为59%,同比提升3pct。2025年H1 单车平均营收为32.3万元/辆,同比下降约2.3万元/车,我们估计下降原因与国内市场H1产品结构变化,包括国内市场天然气重卡渗透率下降对ASP的压制有关。

毛利率同环比提升,费用率控制稳定,在手现金充沛。公司2025年Q2公司毛利率7.94%,同环比分别提升0.8/0.9pct,2025Q2公司研发+销售+管理费用率为2.88%,yoy-0.1pct。2025H1公司经营性净现金流+应收账款融资增加值为43亿元,同比增加13亿元。货币资金+交易性金融资产共计113亿元,在手现金充沛。

公司连续第二年中期分红,近几年持续提升分红比例。2024年实现首次中期分红,分红比例达55%。2025H1继续中期分红,合计分红3.7亿元,比例55%。未来公司综合考虑多方面因素追求企业长期发展和股东获得感,或持续提升分红比例。

盈利预测和投资评级

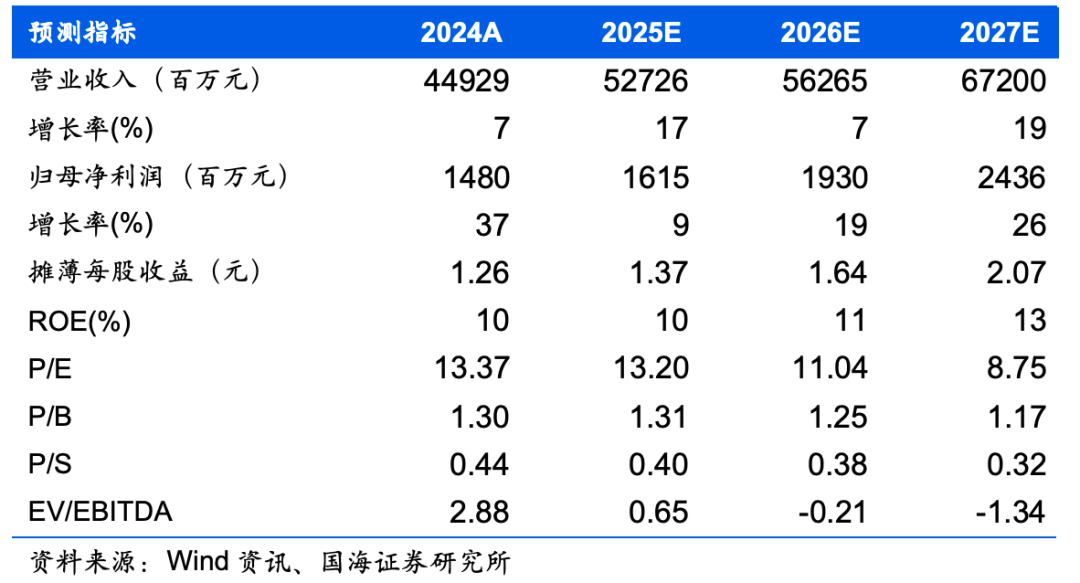

2025年中国重卡内需销量有望受老旧营运货车以旧换新政策拉动,进入景气区间。公司是国内重卡整车龙头之一,在多个细分市场表现亮眼,且截至2024年,出口份额连续二十年占据行业首位。我们认为放量改善竞争烈度、放量摊薄固定成本、产品结构优化是三个影响公司未来利润率的主要变量。我们预计公司2025-2027年实现营业总收入527、563与672亿元,同比增速17%、7%与19%;实现归母净利润16.2、19.3与24.4亿元,同比增速为9%、19%与26%。EPS为1.37、1.64与2.07元,对应当前股价的PE估值分别为13、11与9倍,维持“增持”评级。

风险提示

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新能源发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。

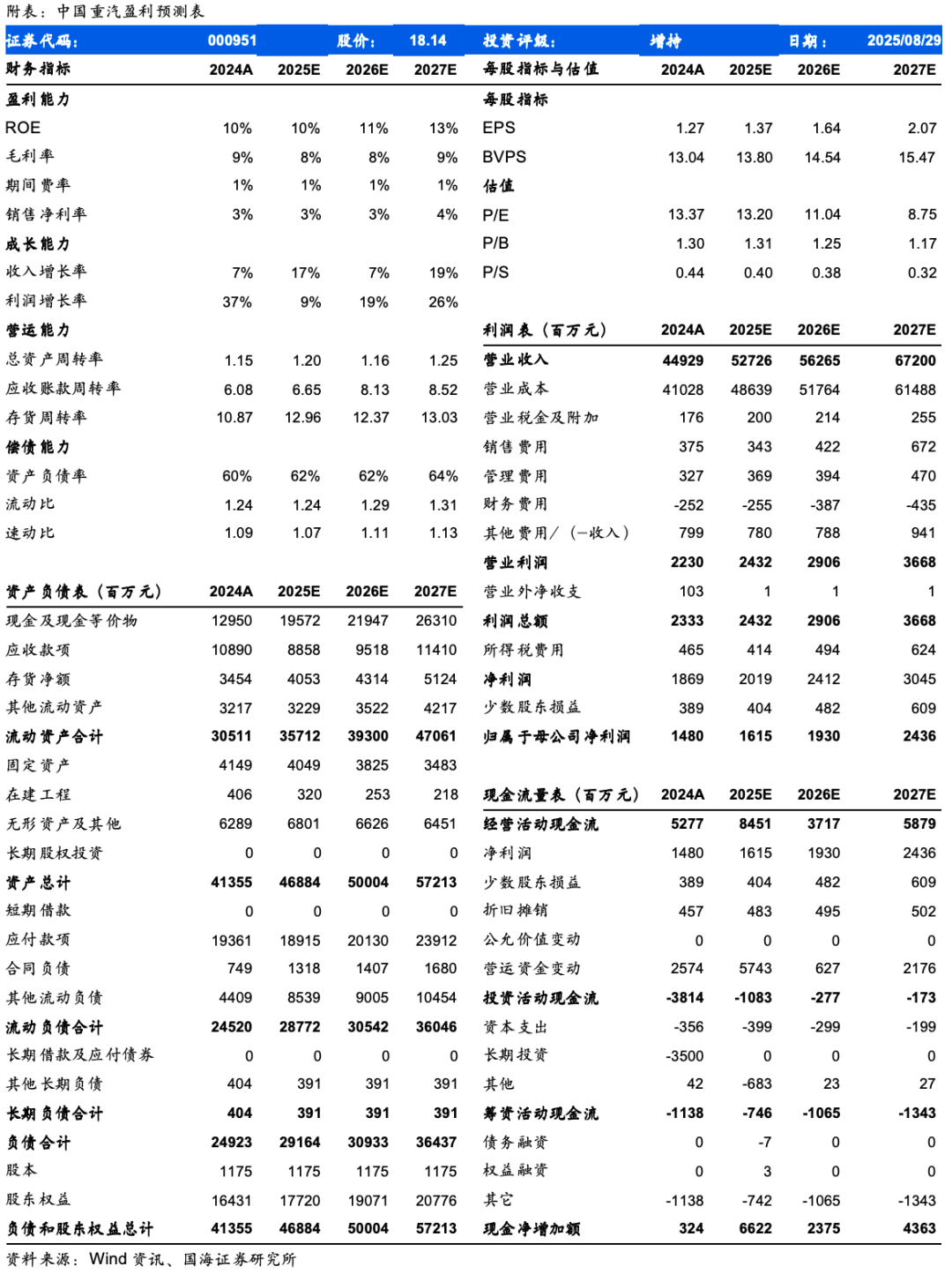

中国重汽-盈利预测表:

风险提示

风险提示:

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新能源发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。