来源 :畅谈汽车2025-04-07

投资要点:

2025年3月27日公司发布2024年年报,2024年Q4实现营收113.4亿元,同/环比+0.3%/+23.5%;实现归母净利润5.46亿元,同/环比+28.4%/+73.0%;公司重型货车全年销量13.3万台,yoy+4.3%。2024年车桥子公司净利润7.8亿元,yoy+9%,2024年剔除车桥子公司单车均价来到28.4万元,同比增加0.7万元/台,2024Q4业绩超市场预期。

2024年Q4毛利率创2020年Q2以来新高。2024Q4公司毛利率为11.5%,同/环比+2.1pcts/+3.2pcts,考虑到2024年开始将质保费用计入营业成本,可比毛利率实际更高。研发+销售+管理费用率为3.36%,维持稳定。

分红:公司拟年度派息4.05元/10股,现金分红总额4.7亿元,与半年度分红合算,2024年全年累计分红8.1亿元,约占2024年归母净利润的55%。

2025年内需向上,公司有望量价齐升。2025年中国重卡内需有望受到老旧营运货车以旧换新拉动,进入景气区间。公司批发市占率稳定向上(2024年为14.7%,同比提升0.8pct),剔除车桥子公司的单车均价持续提升(2024年为28.4万元,同比提升0.7万元)。

盈利预测和投资评级

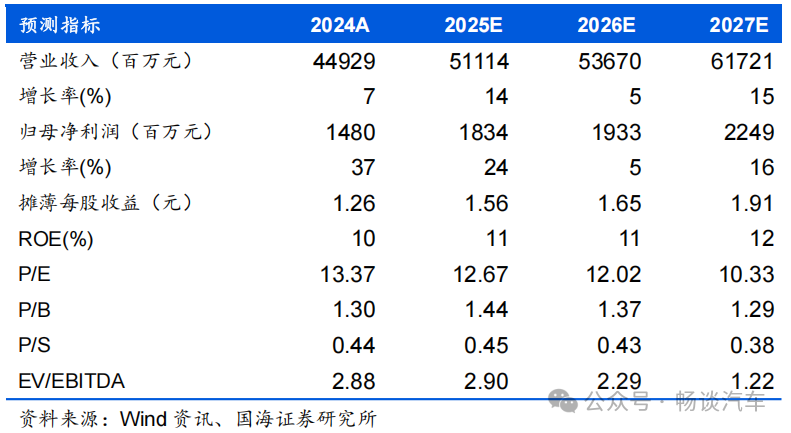

2025年中国重卡内需销量有望受老旧营运货车以旧换新政策拉动,进入景气区间。公司是国内重卡整车龙头之一,在多个细分市场表现亮眼,且截至2024年,出口份额连续二十年占据行业首位。我们认为公司具备较高经营杠杆,利润具有较大向上弹性。我们预计公司2025-2027年实现营业总收入511、537与617亿元,同比增速14%、5%与15%;实现归母净利润18.34、19.33与22.49亿元,同比增速为24%、5%与16%。EPS为1.56、1.65与1.91元,对应当前股价的PE估值分别为13、12与10倍,维持“增持”评级。

风险提示

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新能源发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。

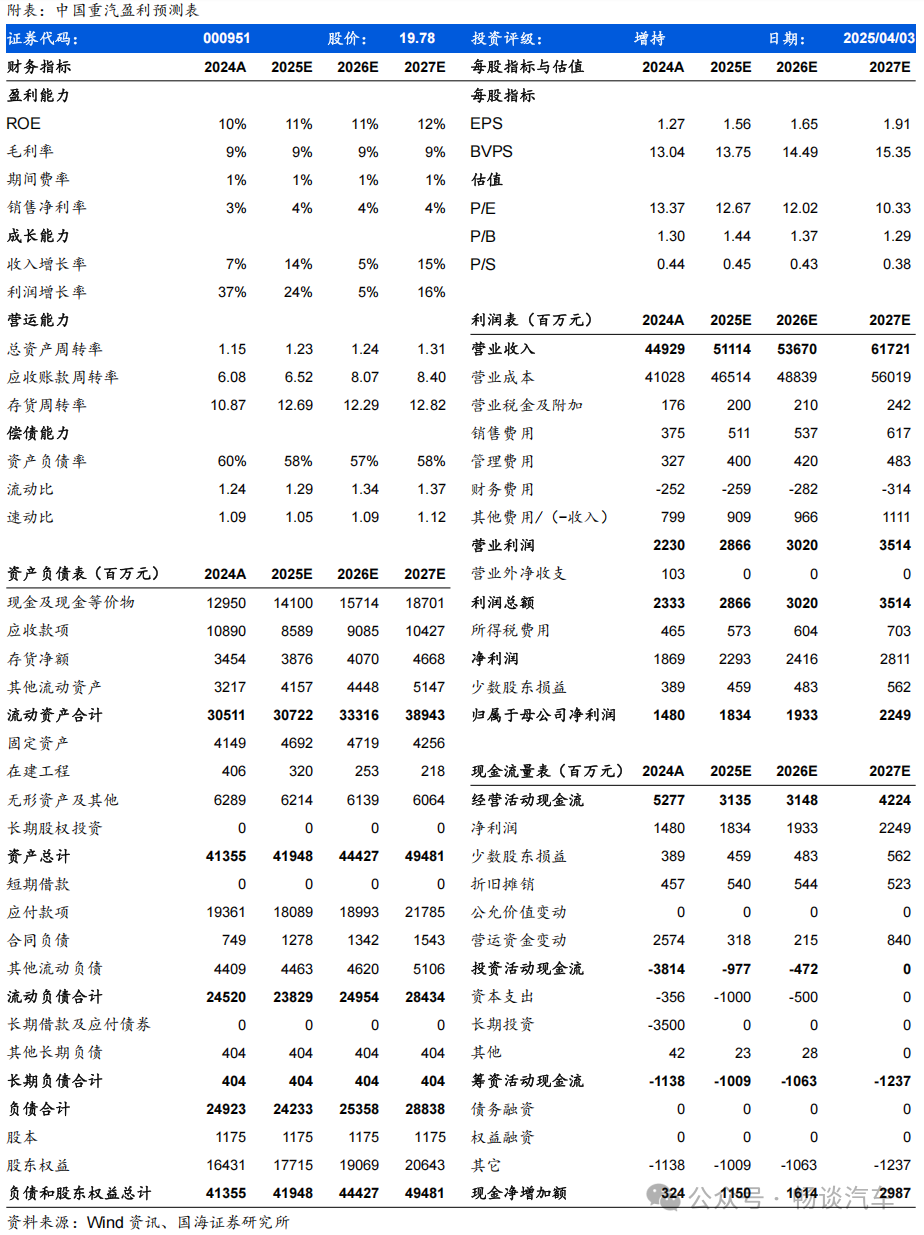

中国重汽盈利预测表:

风险提示

风险提示:

国内重卡市场复苏不及预期;公司国内市场市占率提升不及预期;公司新能源发展不及预期;海外市场拓展不及预期;全球地缘政治风险超预期。