重药控股旗下又一家连锁药房破产!

2025年12月29日,据全国企业破产重整案件信息网发布的四川省南充市顺庆区人民法院(2025)川1302破申6号民事裁决书:经申请人南充和平药房连锁有限责任公司同意,四川省南充市顺庆区人民法院于2025年12月24日作出(2025)川1302执7794号决定书,以申请人南充和平药房公司不能清偿到期债务为由,决定将其移送四川省南充市顺庆区人民法院进行破产清算,并最终裁定受理南充和平药房连锁有限责任公司的破产清算申请。

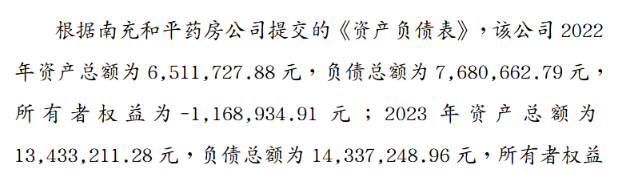

2025年底,南充和平药房的债务表赫然摆在法院案卷中。几年的数据像一个被拉长的阴影――2022年负债超过资产约117万,2023年依旧为负,到了2024年末,负债是资产的两倍,所有者权益跌到-940万。更致命的是,2025年8月资产仅剩约517万,负债却超过1.6亿,全线门店停业。

一边集团高喊扩张!一边子公司排队破产

这不是孤例。

时间往前倒几个月,2025年8月7日,另一张骨牌也倒了。

这次是重庆和平药房云阳有限责任公司。

重庆市第五中级人民法院直接裁定,宣告它破产。

理由同样简单粗暴:财产不足以清偿全部债务。

它的所有者权益,是负的522万。

它背后的母公司重庆和平药房连锁,本来是行业排名前12的全国性零售网络,却在短短时间内经历了门店大面积注销和吊销。

现在我们来捋一捋这几家公司的“族谱”。

刚刚破产的南充和平药房,是“重庆和平药房”的全资子公司,亲儿子。

那个也破产了的云阳和平药房,“重庆和平药房”持股65%,是控股的亲儿子。

而这个当爹的“重庆和平药房”,又是谁呢?

它是“重庆医药(集团)股份有限公司”的全资子公司。

那“重庆医药(集团)”又是谁?它是A股上市公司“重药控股”的控股子公司。

看明白这个套娃结构了吗?

重药控股 ->重庆医药集团->重庆和平药房->南充和平药房&云阳和平药房。

一边是集团总部宣传中的高歌猛进,一边是地方子公司的惨淡出清。这强烈的反差,仿佛让人听到了战略会议室里的激昂号角,与地方门店拉下卷帘门时的刺耳摩擦声,交织在了一起。

数据的“迷宫”:868家老店缩水近半,“优化”还是“撤退”?

如果说破产是极端案例,那么更普遍的现象则是大规模的门店收缩。公开信息显示,作为零售业务的核心运营主体,重庆和平药房连锁有限责任公司历史上累计开设了868家分支机构(门店)。这个数字曾代表着其广泛的线下网络。

但如今再看,这868家里,已有425家被注销,55家被吊销,只剩下388家显示在业。这意味着超过55%的历史门店已经消失。尽管企业可以通过“关旧开新”实现网络优化,但如此高的淘汰比例,很难不让人质疑其早期扩张的质量与当前调整的力度。

上市公司的报告也“委婉”地证实了收缩。对比2024年年报和2025年半年报,其社区健康药房总数在半年内净减少了126家,其中直营店更是净减少了116家。与之相对,专注于高价处方药的DTP药房数量有所增加。这清晰地勾勒出一条战略路径:收缩战线,舍弃不赚钱的普通社区店,聚焦利润更高的专业药房。

所谓“稳健扩张”,或许更准确的解读是“结构性调整”:在关掉大量普通门店的同时,谨慎地新增少数专业门店。只是,这种“优化”对习惯了楼下就有药房的老街坊来说,可能就意味着不便。

区域连锁药店生存警示

为什么在行业排名、营业收入都亮眼的背景下,旗下子公司会陷入持续亏损甚至破产?这里不仅是经营层面的失控,更是周期性压力的显形。零售药房的扩张模式本质上是一个资金加速器――快速开店需要资本推动,但一旦现金流不能覆盖负债成本,就会形成加杠杆的高风险结构。

南充和平药房的破产并非个案。与其同系的云阳公司也已破产,重庆和平药房连锁公司更是关闭了数百家门店。这些案例共同揭示了一个行业现实:在当前激烈的市场竞争中,未能成功转型的区域连锁药店正面临淘汰危机。

南充和平药房的悲剧并非孤例。其姐妹公司云阳和平药房的破产,以及重庆和平药房连锁公司旗下大量子公司注销、数百家门店关闭的历史,共同勾勒出同一幅图景:

在行业集中度快速提升、资本巨头跑马圈地、线上渠道重塑格局的今天,缺乏差异化竞争优势、运营效率低下、未能跟上专业服务转型步伐的区域性中小连锁药店,正面临被加速清出的命运。

它们的倒下,揭示了医药零售行业的几个残酷真相:

规模不等于安全:盲目扩张门店数量,若缺乏精细化管理和盈利能力,规模反而会成为压垮骆驼的最后一根稻草。

“背靠大树”未必好乘凉:依附于大型集团,若自身无法贡献正向价值,在集团战略调整期很可能成为被优先切割的对象。

转型已非选择题,而是生死线:从单纯的商品销售,向药事服务、健康管理、线上线下融合的专业化、差异化模式转型,是生存下去的必然要求。