来源 :欣琦看金融2023-08-31

投资下滑业绩承压,看好未来业绩释放

四川双马2023年半年报点评

本报告导读

公司2023H1业绩承压,主因受私募股权业务投资收益拖累,预计随着新基金规模提升及老基金项目退出兑现业绩报酬,公司未来业绩将加速释放。

摘要

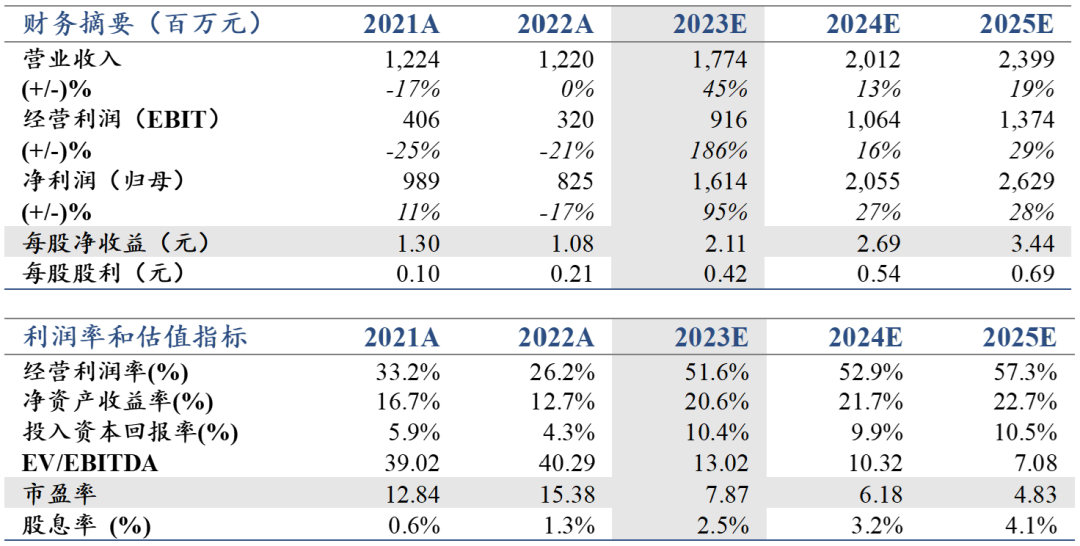

维持“增持”评级,维持目标价33.16元,对应2023年16xP/E:公司2023H1调整后营收(含私募股权投资收入)9.17亿元,同比-12.97%,归母净利润为4.55亿元,同比-12.92%,符合预期。我们维持23/24/25年归母净利润预测为16/21/26亿元,对应EPS为2.11/2.69/3.44元。维持“增持”评级,维持目标价33.16元,对应23年16xP/E。

2023H1业绩下滑主因受私募股权投资收益拖累:2023上半年私募股权业务投资收益3.56亿元,同比-18%,贡献营收下滑量的56%。投资收益下滑主要缘于:1)公司待IPO的多个项目如屹唐半导体、捷氢科技、蜂巢能源等延期上市;2)基于企业会计准则规定,“公司预计取得超额业绩报酬11亿元”未计入2023上半年利润。同时,公司私募股权业务管理费收入同比-16%,主因公司老基金项目逐步退出导致在管规模下降。上半年公司水泥业务承压,收入同比下滑8%,主因一季度下游项目放缓导致整体需求疲软,叠加竞争对手的低价策略及水泥行情下行导致的价格承压。

新基金规模逐步提升,老基金项目逐步退出兑现收益,看好未来业绩加速释放:公司新基金认缴总额已达51.5亿元,随规模提升有望带来管理费收入正向增长。公司老基金多个项目如翱捷科技、致欧科技已于科创板上市,其他多个项目也在上市进程中,上市及后续的退出将加速公司跟投收益及业绩报酬的兑现,业绩将加速释放。

催化剂:公司新基金募集提速。

风险提示:私募股权投资行业景气度下降,监管政策变动。