据说这是银行营销企业的好帮手――企业融资策略日报

一、众合科技拟20亿元投建半导体级抛光片生产线项目

近日,浙江众合科技股份有限公司控股子公司浙江海纳半导体股份有限公司与浙江省浦江经济开发区管理委员会就海纳股份在浦江县投资建设半导体级抛光片生产线项目的相关事宜,于2023年6月8日签署了《半导体级抛光片生产线项目投资框架协议》。开发区委员会配合海纳股份在浦江注册成立具有独立法人资格的公司,注册资本金为1.5亿元。

项目计划总投资约20亿元,项目分两期建设,一期项目投资10亿元,分两个子项目进行投资。其中,子项目一投资约5亿元,建设年产260万枚4-6英寸高端功率器件用半导体级抛光片生产线项目,一期子项目二计划投资约5亿元,将根据海纳股份规划投资决策实施建设半导体产业相关项目。二期项目投资10亿元,拟建设半导体产业相关项目,根据一期项目情况适时启动二期项目。

二、行业财务数据分析

半导体行业是指生产和制造半导体器件的企业,其主要作用是研发和制造各种用途的半导体元器件,如集成电路、二极管、晶体管等,用于各种电子设备和系统。随着我国集成电路行业的快速发展与下游需求的持续增加,半导体企业目前正面临新能源汽车、物联网、智能制造等下游科技产业升级带来的市场机遇,行业内厂商积极进行市场拓展。

(一)行业战略投资比重基本稳定

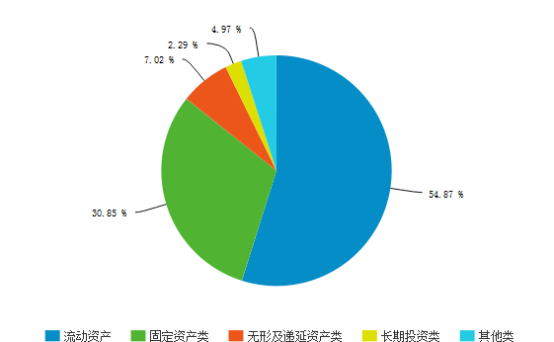

半导体行业2022年资产总额为15,787.14亿元。其中,流动资产为8,437.86亿元,主要分布在货币资金、存货、应收账款、交易性金融资产环节,分别占行业流动资产总计的42.82%、22.11%、15.91%和8.90%;非流动资产为7,349.28亿元,主要分布在固定资产、在建工程环节,分别占行业非流动资产总计的48.42%和16.15%。通过近三年行业数据对比,总资产周转速度有所下降,说明周转天数较高,行业资产运营效率、销售能力下降,行业应采取适当的措施提高各项资产的利用程度,对那些确实无法提高利用率的多余、闲置资产及时进行处理,以提高总资产的周转率;流动资产/总资产基本不变,说明资产的流动性、应变能力、创造利润和发展的机会以及加速资金周转潜力都比较稳定;长期投资/总资产基本不变,说明行业战略投资比重基本稳定,资产增值能力稳定,且对行业资金的占压变化不大,对资产的流动性影响不大;无形资产/总资产基本不变,说明开发创新能力变化不大,行业综合竞争力比较稳定。

图表:2022年半导体行业资产构成图

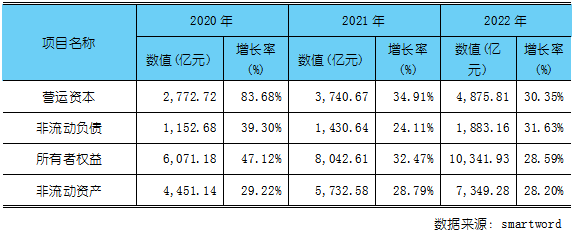

图表:2020-2022年半导体行业资产构成表

(二)行业内企业经营实力显著增强

从2022年行业的长期投资和融资情况来看,长期投融资活动为该行业提供4,875.81亿元的营运资本,说明该行业融资活动保证了该行业投资活动的资金需求,该行业投融资活动协调开展。

2022年营运资本为4,875.81亿元,与2021年的3,740.67亿元相比增长了30.35%,在一定程度上反映了行业内的企业经营实力显著增强,营运资本的充足性大幅提高,同时需要关注行业内的企业资产的周转及负债结构的变化,适时调整,避免资产利用效率过低或资本成本过重。

图表:2020-2022年半导体行业运营资本增减变化表

三、行业发展现状――半导体行业

(一)市场规模持续增长

近年来,凭借巨大的市场需求、丰富的人口红利、稳定的经济增长及有利的产业政策环境等众多优势条件,中国半导体产业实现了快速发展。数据显示,我国半导体产业销售额由2017年的7885亿元增长至2021年的12423亿元,年均复合增长率达12%,预计2023年中国半导体行业市场规模将达15009亿元。

(二)国家产业政策高度支持

半导体行业的发展程度是国家科技实力的重要体现,晶圆制造领域更是全球科技竞争的焦点。提升我国半导体相关产业的竞争力,已成为制造业升级的重要课题之一。近年来,国家各部门相继推出了一系列优惠政策,鼓励和支持行业发展。“十四五”是中国半导体行业夯实基础、谋取更大进步的关键五年,多个“十四五”相关政策均将集成电路列入重点发展项目,例如《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》专门列出了集成电路发展专项;《“十四五”利用外资发展规划》提出要引导外商投资投向集成电路等,体现了我国大力发展集成电路的决心。

(三)半导体产业链进一步完善

纵观半导体行业发展史,全球已发生两次大规模的产业转移:第一次是20世纪70年代从美国向日本转移,第二次是20世纪80年代向韩国与中国台湾地区转移。如今,中国大陆则成为半导体产业第三次转移的核心地区。产业转移是市场需求、国家产业政策和资本驱动的综合结果。历史上两次成功的产业转移都带动产业发展方向改变、分工细化专业化、资源重新配置,并给予了追赶者切入市场的机会,进而推动整个行业的革新与发展。

目前,中国拥有最具活力的终端应用产业集群。巨大的终端应用市场正在全方位、多角度地支持半导体行业发展。我国在新能源、显示面板、LED等高新技术行业经过多年发展已达到领先水平,也大力拉动了各类芯片产品的升级换代进程,也加速了国内半导体产业链进一步完善。

(四)行业市场空间迅速扩大

随着物联网、新一代移动通信、人工智能等新技术的不断成熟,工业控制、汽车电子等半导体主要下游制造行业的产业升级进程加快,下游高科技领域的技术更新,带动了半导体企业的规模增长。如新能源汽车整车半导体价值将达到传统汽车的两倍,特别是功率半导体的应用大幅增长;在物联网领域,根据Gartner的预测,全球联网设备将从2020年的131亿台上升到2025年的240亿台,复合增长率12.87%。下游科技行业的快速升级,已成为行业新的市场推动力,并且随着国内企业技术研发实力的不断增强,国内半导体行业市场空间将迅速扩大。