周期来了我是宝,周期走了我是草。

当一家公司的扣非净利润亏损同比扩大近一倍时,股价会怎样呢?泸天化(000912.SZ)给出了一个出乎意料的答案:涨停。

3月15日,泸天化披露2025年年报。尽管其营收44.95亿,同比下滑11.34%,扣非净利润亏损3,843万元,亏损较2024年扩大99.36%,但二级市场表现却与财务数据反差鲜明。

早在年报发布前的十几个交易日,泸天化的股价就持续走强。3月16日,年报落地后的第一个交易日,泸天化在早盘竞价阶段便显强势,开盘后迅速封死涨停板,盘中虽然开板,但全天成交额激增。

面对这份看上去利空的财报,市场为何选择用涨停来回应?是春耕行情下的板块轮动,还是公司亏损背后隐藏着困境反转的密码?欢迎走进今天的刨根问底拦不住。

周期下行困境,营收退回七年前

泸天化前身可追溯至1959年成立的泸州天然气化工厂,是我国第一家引进并建成天然气制合成氨及联产尿素装置的企业,被誉为“中国现代尿素工业的摇篮”。1999年就在深交所上市,实控人是泸州市国资委。

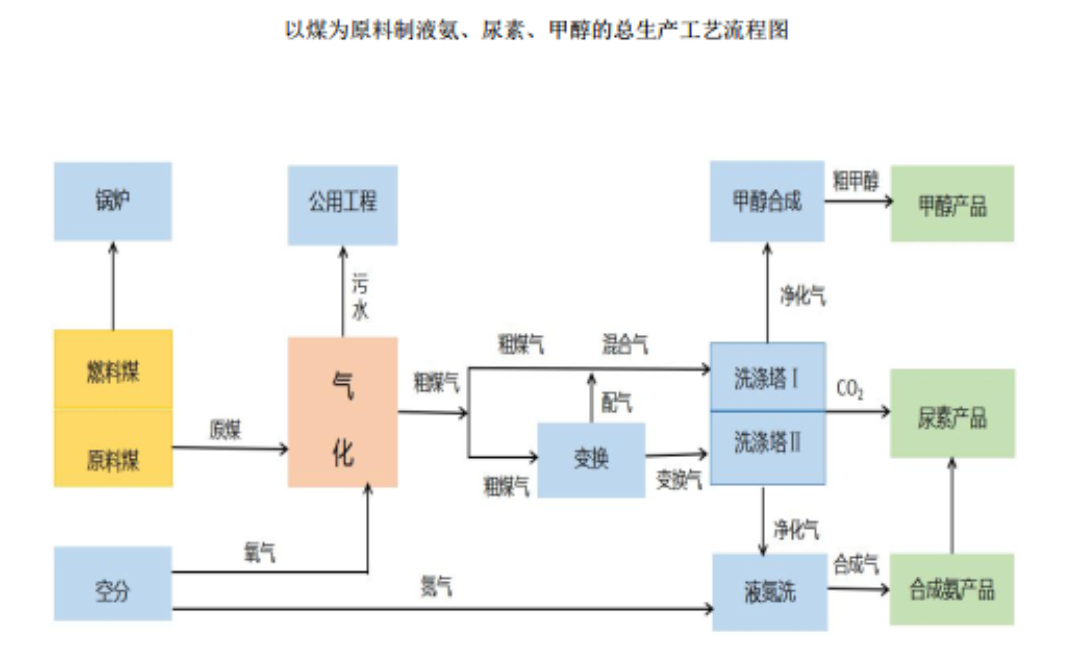

以天然气或煤炭为主要原材料,生产液氨、甲醇,再以液氨为主要原材料生产尿素、硝酸和液体硝酸铵,泸天化构建了“氨、酸、醇、肥、氢”一体化的产业体系。

(2025年年报)

看到甲醇大家也不难联想到前段时间美伊冲突下甲醇期货持续大涨,这基本也成为了近段时间公司股价持续上涨的主要原因之一。

目前,泸天化在四川泸州和宁夏宁东已建成两大核心基地,其中宁夏基地以煤炭为原材料,四川泸州基地则可使用煤炭和天然气两种原料,概括起来就是“泸州气头+煤头、宁东煤头”。

(2025年年报)

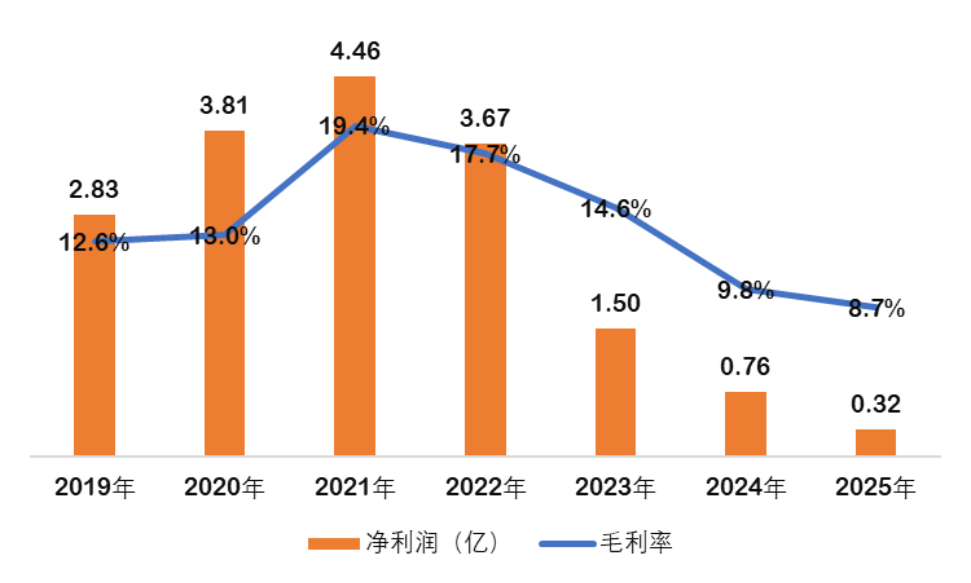

从业绩看,跟大多数化工企业一样,泸天化营收在2022年触及历史新高后就开始连续3年下滑,2025年全年营收规模已经回到2018年的水平(44.05亿)。

(制图:市值风云APP)

与此同时,受主要产品价格下跌、原材料成本高企影响,泸天化的毛利率也持续走低,2024和2025年更是持续跌至个位数,净利润也只有千万级别。基本如实反映了公司在下行周期的经营窘境。

(来源:Choice数据,制图:市值风云APP)

目前来看,泸天化最近的这波上涨跟美伊冲突下市场对油价持续上涨的担忧有关,在氮肥为主的基础化工领域,泸天化的竞争力如何呢?

主营全景扫描:合成氨、甲醇、尿素、复合肥都不出色

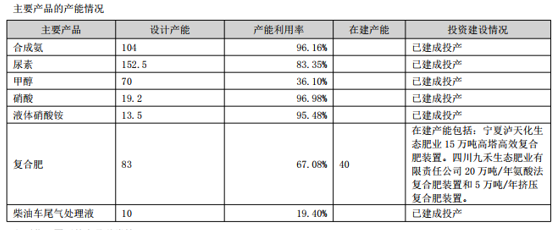

最新年报显示,泸天化合成氨、尿素、甲醇、复合肥年产能分别为104万吨、152.5万吨、70万吨和83万吨,这大致也决定了公司的基本盘。

(2025年年报)

我国是全球最大合成氨生产国,2025年合成氨产能已突破8000万吨。据卓创资讯统计,全年合成氨总产能达8183万吨,产量7272万吨,国内整体货源供应保持宽松。

从技术路线分布来看,液氨生产主要依赖煤炭、天然气和焦炉气三种原料。其中,煤制产能占比最高,主要分布在宁夏、内蒙古、陕西等煤炭富集区;天然气制主要分布在四川、新疆地区;焦炉气制则主要集中在山西、河北、内蒙古等钢铁焦化产业区。

从行业梯队划分来看,液氨行业头部企业包括云天化、宜化集团、华鲁恒升、心连心化工;第一梯队企业包括三宁化工、联盟化工、中煤能源等;第二梯队企业包括瑞星集团、晋煤中能、晋控金石、天泽煤等;第三梯队企业包括阳煤丰喜、金山化工、远兴能源、泸天化等。

泸天化竞争地位不算突出。

2025年我国甲醇行业产能1.16亿吨,占全球总产能的六成左右,当年产量9233.55万吨,进口量1440.54万吨,表观消费量1.06亿吨。

国内甲醇生产按原料同样划分为煤制、焦炉气制、天然气制,分别占比75%、15%、9%,煤制甲醇由于成本优势占据主导地位。

按产能、产量看,国内甲醇领域的上市公司主要包括宝丰能源、兖矿能源、华鲁恒升、中煤能源、广汇能源、远兴能源、新奥股份等,泸天化的存在感不算强。

(来源:DeepSeek,数据已核实)

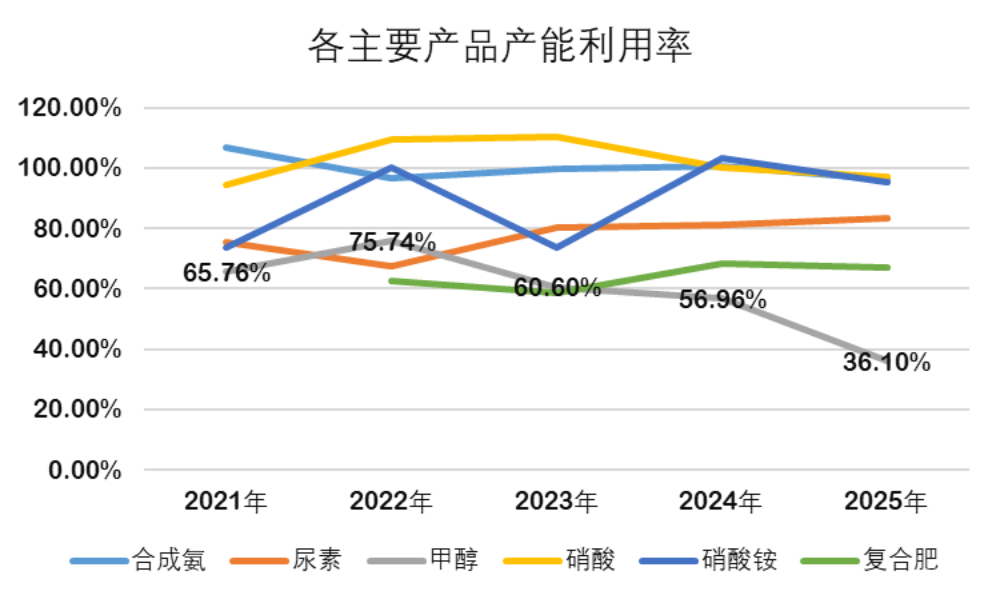

此外,各年年报显示,泸天化过去3年甲醇产能利用率并不高,2025年更是跌至36.10%,较之前年度的60%大幅下滑。

(来源:Choice数据,制图:市值风云APP)

据卓创资讯统计,2025年,我国尿素年产能8080万吨,产量预估7171万吨,其中,煤头尿素产能占比约77%,气头尿素产能占比约23%。

从行业梯队划分来看,尿素行业第一梯队(产能200万吨以上)包括华鲁恒升、云天化等;第二梯队(产能100-200万吨)包括阳煤化工、湖北宜化、泸天化、兰花科创等;第三梯队(产能100万吨以下)包括四川美丰、华昌化工、赤天化、六国化工等。

来自隆众资讯的统计数据显示,2025年我国复合肥产能突破1.5亿吨,但产量稳定在5500万吨左右,行业平均产能利用率持续走低,仅在36%-40%之间。泸天化2025年产能利用率67%。

从A股复合肥上市公司的产能分布来看,新洋丰、云图控股和史丹利位于第一梯队,其2025年年报均未披露,2024年披露的产能分别为798万吨、745万吨和590万吨,当年产能利用率分别为55.49%、52.65%和60.45%。头部企业的产能利用率也都不算高。

(新洋丰2024年年报)

年报还显示,泸天化宁夏15万吨高塔高效复合肥装置、四川九禾20万吨氨酸法复合肥装置和5万吨挤压复合肥装置正在建设过程中,尤其是宁夏项目对于泸天化延伸自身产业链意义重大,但也会让本来就饱和的复合肥市场竞争更激烈。

周期博弈下的量价逻辑

概括来说,泸天化属于基础化工领域一家比较普通的企业,既没有规模化产能竞争优势,也没有煤矿或者天然气等核心资源来熨平周期波动。

风云君最近一直在看化工产业的公司,整体感悟就是枯燥、无趣、不相关,与其相关的往往只有周期这一个核心因素。在此背景下,企业的盈利模型被简化为极致的“量价逻辑”――即在周期的潮汐中,将产能与价格的乘数效应发挥到极致。