放眼整个周期性行业,眼下大部分是看不到任何希望,但是周期的魅力就在这里,总有那么一些品种会表现不一样,目前的白糖就是这么一个特殊的存在,今天白糖期货价格突破了2018年以来的新高,接下来突破2016年、2011年新高也是极大可能的,如图:

这是一张白糖期货主力的月K线图,三个高点分别对应的就是2011年和2016年的高点,而接下来价格有望冲击上两个高点。

从全球范围看,食糖作为大宗贸易商品,具有生产国集中、进口国分散的特点。根据美国农业部数据,全球主要生产国和地区包括巴西、印度、欧盟、泰国、中国、美国、墨西哥、俄罗斯、巴基斯坦和澳大利亚等,其中前十位食糖产量约占全球总产量的 76%;前四大出口国分别是巴西、泰国、澳大利亚和印度,整体贸易量占全球比重超过 67%。食糖兼有商品属性、能源属性和金融属性,其价格波动的影响因素包括自身供求、原油等关联商品价格以及汇率等。

我国是重要的食糖生产国和消费国,糖料种植在我国农业经济中占有重要地位,其产量和产值仅次于粮食、油料和棉花,居第四位。由于国内糖料作物种植面积增长有限,国内糖料作物产量也增长缓慢且有限,因此我国食糖产量整体保持平稳发展,年产量在 1000 万吨左右。目前国内食糖消费量每年在 1500 万吨左右,缺口部分通过进口糖补充。

因为需要进口,所以我国的白糖就分为两种,一种是国内自产糖,一种就是进口糖。我国食糖进口采用配额制,配额内关税为 15%,配额外为 50%,进口成本取决于采购的能力以及平均关税大小。由于配额数量仅为 194.5 万吨(低于 500 万吨的缺口总量),所以市场需要给出更高的利润(以年评估)吸引更高进口税率的糖源涌入。

一般情况下,配额外的价格要低于国内自产糖,配额外才会进口,否则就会产生亏损,但是今年这个事情发生了改变,由于国外白糖价格持续上涨,现在配额外的价格已经高于国内白糖价,进口自然就下降了。

海关总署公布数据显示,2023年4月我国进口食糖7万吨,同比减少35.3万吨,降幅83.45%。2022/23榨季截至4月累计进口食糖278.83万吨,同比减少40.29万吨,降幅12.63%。

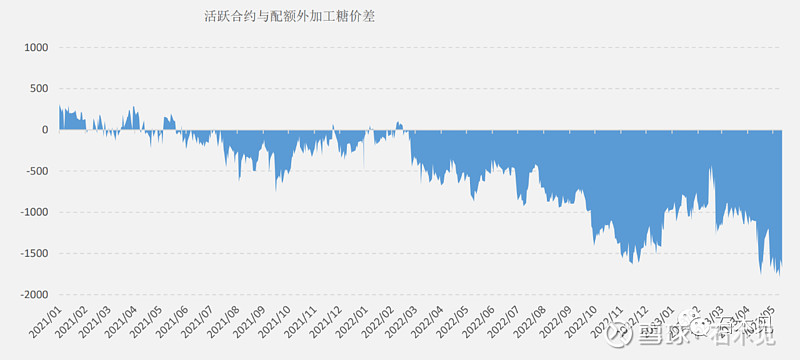

原因呢,就是国际糖价偏高,按照5月19日的收盘价格计算,国际原糖进口加工完税成本约为8660(泰国糖)、8580元/吨(巴西糖),较上周上涨100-150元/吨,同时国内郑糖围绕7000关口附近波动,加剧内外倒挂至2400元/吨以上,内外价差倒挂幅度大,如图:

是什么原因造成国际糖价上涨呢,主要还是供求关系问题,分析上选择主要出口国就可以了。

印度:5 月 11 日最新消息显示,印度 2022/23 榨季糖产量料较 2021/22 年度下滑约 9%,原因在于以马哈拉施特拉邦、卡纳塔克邦、古吉拉特邦为代表的甘蔗产量下滑和出糖率的下降。目前印度已经开始限制出口额度。

泰国:虽产量同比有增加,但是增幅不及预期,累计产糖1102万吨,不及预期的1150万吨。

巴西:现在最不确定的就是巴西,目前主要是物流瓶颈制约了出口,如果物流解决,那么对于国际白糖价格属于利空,因此糖价在目前高位震荡整理。

但是也有不确定因素。根据 Unica 发布的数据显示,4 月下半月,受不利天气影响,巴西中南部地区糖厂约损失了 10 天的收获时间,导致收割期延长,甘蔗品质下降,糖产量逊于预期。4 月下半月巴西中南部地区的甘蔗压榨量为 2100 万吨,低于此前市场预期的 2559 万吨,甘蔗压榨量较上年同期减少 12.5%;巴西 4 月下半月产糖量 98.9 万吨,同比增加 5.9%,但低于市场预期的 124 万吨。

从全球范围来看,目前市场白糖已经从供大于求到现在的供求平衡状态了,未来最大的变量就是厄尔尼诺现象。

连续 3 年的拉尼娜现象结束后的厄尔尼诺现象,将主要影响以印度为主的北半球主产区天气情况。一般来看,在大多数厄尔尼诺年份,印度在季风季节的降雨量都会低于平均水平,有时会导致严重干旱。

我们再回到国内市场,国内2022/23榨季中国食糖产量为896万吨,同比减少了39万吨,缺口达到660万吨,全部需要通过进口解决。

截至4月底,全国食糖新增工业库存381万吨,环比下降54万吨,同比下降100.38万吨,库存加速下降。

目前的状况一句话解释就是我们自己产糖在减少,同时进口在减少,但是需求是不会减少的,那么供求关系就不平衡了,国际糖价格一直在上涨,那么进口成本也是一直在上涨。根据5月17日国际价格测算,泰国配额内食糖进口估算成本为 6660 元/吨,配额外食糖迚口估算成本为 8535 元/吨;巴西配额内食糖进口估算成本为 6604 元/吨,配额外食糖进口估算成本为 8462 元/吨。

另外从全球供求关系来看,权威机构一直在下调过剩缺口,经过多次下调从最高的620万吨到现在的只有110万吨了,就这么100多万吨真的不够贸易商囤货的。

以上是行业的粗略分析,回到A股市场,真正的纯正标的就是两个,一个是中粮糖业,今天我们先不讲它;另外一个就是南宁糖业,这是我们今天的主角。

南宁糖业上市时间已经很久了,每次糖周期都有不错的表现,但是糖周期后就是一地鸡毛,甚至在糖周期景气时也赚不到多少利润,公司几乎很难看到扣非利润为正,即使2016年,主要原因还是管理太混乱,不过好在公司主营一直没变,换了大股东后各方面都有改善。

通过22年年报,可以得到这么几个重要信息:

1、公司年产糖40万-45万吨左右,生产成本在4800元/吨左右

2、公司已经把亏损的香山公司售出,香山公司给母公司22年带来了差不多2亿的亏损。

3、成本同比有所下降,员工数量一直在下降。

4、大股东实力雄厚,有能力帮助公司处理债务问题。

5、费用每年大概5.5亿元左右

6、除白糖外其他板块毛利1亿左右,政府补贴1亿左右,合计2亿。

一个非常好的现象是公司23年一季度无论是净利润还是扣非净利润都实现了盈利。

同时因为已经支付了本榨季蔗农的成本,我们可以理解成目前的库存成本已经是固定的了,而即使接下来糖价上涨比较多,下一个榨季支付给农民的也不会增长很多。

从以前周期看,国内糖价同配额外进口糖价应该是趋同的,也就是合理价格应该达到8500元左右,假如全年公司销售均价能达到7000元,销量40万吨,那么对应毛利13亿,全年经营性利润有望接近10亿,考虑到公司之前累计亏损巨大,暂时还用不了上交所得税,那么全年净利润则有望达到10亿左右,目前44亿的市值,非常值得博弈。

风险点:

1、巴西糖产量超预期增长

2、厄尔尼诺现象未发生

3、公司傻傻的低价卖出大部分库存