来源 :镇江财经2026-06-24

2026年的夏天,对于总部位于镇江丹阳的木业巨头大亚圣象来说,似乎比以往来得更煎熬一些。

先是2026年一季度交出了一份亏损近亿元的“成绩单”,再是6月下旬核心高管董事会秘书突然辞职。这一连串的变故,将这家镇江本土的明星上市公司推至舆论的风口浪尖。作为扎根镇江的财经媒体,我们深入丹阳经济开发区,试图拨开迷雾,探寻这家行业龙头在区域经济转型大背景下的真实处境。

PART.01

董秘离职:个人原因还是业绩压力下的多米诺骨牌?

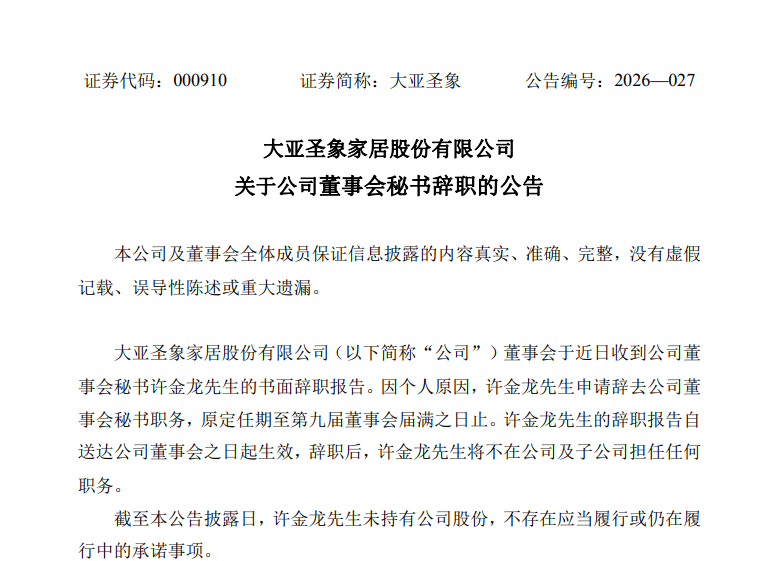

6月22日,大亚圣象的一纸公告引起市场关注:公司董事会秘书许金龙因个人原因辞职,且不再担任公司任何职务。

公告措辞虽然官方,但结合时间节点来看,耐人寻味。许金龙于2023年12月上任,任期未满三年,其2025年的年薪为48.69万元。在其任内,大亚圣象经历了业绩断崖式下滑。就在他提交辞呈的两个月前,公司刚刚发布了堪称“灾难性”的一季报。

从专业角度看,董事会秘书作为上市公司信息披露与投资者关系管理的核心枢纽,在公司业绩大幅亏损、现金流极度恶化之际选择离任,虽然公告解释为“个人原因”,但很难不让人将其与公司面临的复杂局面联系起来。目前,董事长陈建军不得不亲自代行董秘职责,这反映出公司在核心管理层梯队建设上或许存在一定的应急短板。对于一家面临困境的上市公司而言,董事长事必躬亲固然能稳定军心,但也从侧面印证了人才吸引与留存正面临挑战。

PART.02

财报解剖:不仅仅是亏损近亿,现金流才是命门

如果说董秘辞职是表象,那么一季报的数据则是刺破真相的针。

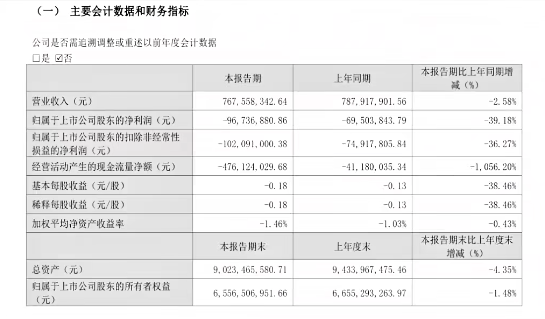

根据2026年一季报,大亚圣象实现营业收入7.68亿元,同比下降2.58%;归母净利润亏损9673.69万元,同比大幅扩大39.18%。但比亏损更值得警惕的,是经营质量的急剧恶化。

我们注意到一个反常的数据组合:营业收入在下降,营业成本却从去年同期的6.14亿元上升至6.40亿元。这直接导致了毛利率的失守,说明公司在面临销售端压力时,成本控制的防线也在崩塌。

更令人揪心的是现金流。一季度经营活动产生的现金流量净额为-4.76亿元,与去年同期的-4118万元相比,降幅高达惊人的1056.20%。销售商品收到的现金锐减,而购买商品支付的现金反而增加。这意味着,公司不仅账面亏损,连真金白银也在加速流出。对于大亚圣象这样需要维持庞大产业链运转的企业来说,现金流的“失血”远比账面亏损更致命。

PART.03

七年之痒:从“地板大王”到挣扎求生

拉长周期看,大亚圣象的困境并非一日之寒。

2025年年报显示,公司全年净利润仅1333.70万元,同比下滑90.41%,而这已经是净利润连续第七年下滑。曾经凭借“圣象”地板和“大亚”人造板笑傲江湖的木业巨头,如今正被房地产周期深度裹挟。

核心子公司圣象集团甚至在2025年出现了1.33亿元的亏损。尽管公司试图通过推出“圣象・橡木”、“适老倍护地板”等新品类破局,但在整个大家居行业遇冷的背景下,这些努力似乎尚难扭转乾坤。木门及衣帽间业务虽有近97%的增长,但基数太小,远不能弥补地板和人造板两位数的降幅。

PART.04

镇江视角:丹阳工业园的静默与坚守

今年的复工复产季,位于丹阳经济开发区齐梁路99号的大亚工业园曾是一派繁忙景象,生产计划排至3月底。拥有10个泊位自卸原料码头、毗邻沪宁高速与镇江大港港口的地理优势,曾是大亚圣象引以为傲的成本护城河。这些区域优势在物流成本高企的今天依然珍贵,但显然,外部宏观环境的冷风已经吹透了厂房的墙壁。

我们注意到,公司正在试图跨界突围。广西的铝板带项目以及旗下合雅木门涉及的智能系统门窗,都表明大亚圣象在试图跳出传统木业的红海。但在主业失血、研发费用因业绩下滑反而减少29%的情况下,这种多元化的探索能否借助镇江及丹阳当地的产业扶持政策顺利渡过培育期,目前仍是未知数。

写在最后:

大亚圣象当前正经历着“内忧外患”:内部是董秘离职、管理层动荡与巨亏压力,外部是房地产行业的持续低迷与现金流的严峻考验。

对于镇江这座以制造业为荣的城市而言,大亚圣象不仅是一家上市公司,更是地方民营经济的一面旗帜。在当下的困境中,我们既希望企业能利用好丹阳作为木业产业集群的配套优势,降本增效;也期待这家老牌龙头能痛定思痛,在阵痛中真正完成商业模式的迭代。毕竟,守住现金流、稳住基本盘,才是这家镇江名企当下的第一要务。