近日,现代投资(000900.SZ)公布的2025年财报显示:归母净利润4.05亿元,同比增长18.70%;扣非净利润更是大增57.42%,达到5.12亿元。 2025年,现代投资不仅将ESG评级从A级跃升至AA级,还高调联手多家省属巨头成立数智物流公司,试图讲出一个“交通+数据”的新故事。

然而,光鲜的财报数据背后还透露着另一番光景:营业收入与净利润走势背离,一项高达1.35亿元的资产处置损失吞噬了过半利润,而贸易业务的“增收不增利”怪圈仍在延续。

在ESG的华丽外衣下,这家以“一体两翼”(高速公路为主体,金融和产业经营为两翼)为战略的国有上市公司,其真实的价值底色究竟如何?

01

营收下降18.7%,扣非净利暴涨57%

首先来看最核心的财务数据。年报显示,2025年现代投资实现营业总收入64.80亿元(注:年报中营业收入为59.34亿元,另有5.42亿元利息收入,合并为64.80亿元)。而归属于上市公司股东的净利润为4.05亿元,同比反而增长了18.70%;更能反映真实经营情况的扣除非经常性损益的净利润高达5.12亿元,同比暴增57.42%。

营收少了,赚的反而多了?是主业回暖还是另有玄机?

答案藏在“非经常性损益”一栏。年报显示,公司2025年“非流动性资产处置损益”为-1.35亿元。这笔巨额亏损的源头,是子公司大安市现代星旗生物质发电有限公司的破产出表。

简单来说,现代投资今年主动“断臂求生”,剥离了长期亏损的生物质发电资产。虽然这在账面上形成了一次性处置亏损(计入非经常性损益),但也甩掉了巨大的经营包袱。剔除这个“拖油瓶”后,公司的主营业务盈利能力其实得到了释放。

这从分季度的数据也能看出端倪:第四季度公司归母净利润为-2890万元,但扣非净利润仍达8751万元。可见,年末的亏损主要由非经常性因素导致。

尽管扣非净利润大增,但深入资产负债表,一些风险点依然若隐若现。

1.应收账款高企,坏账压力大:截至2025年末,公司应收账款账面余额4.95亿元,坏账准备高达1.15亿元,账面价值3.79亿元。其中,按单项计提坏账准备的占比接近一半。值得注意的是,公司对“湖南凯旋长潭西线高速公路有限公司”的5332万元应收账款计提了100%的坏账准备,看来这笔款项的回收难度极大。

2.未决诉讼涉及金额巨大:年报“重大诉讼、仲裁事项”栏目下,虽然描述简短,但披露的涉案金额高达6.52亿元,且部分尚待开庭或正在审理。虽然公司声称“未形成预计负债”,但如此巨额的诉讼悬而未决,始终是悬在头上的一把利剑。

02

贸易业务“虚胖”,高速主业承压

现代投资长期奉行“一体两翼”的发展格局,即以高速公路为主体,金融和产业经营为两翼。2025年的财报显示,这“两翼”发展得并不平衡,甚至有一翼已经带伤。

1.高速公路“压舱石”出现松动:

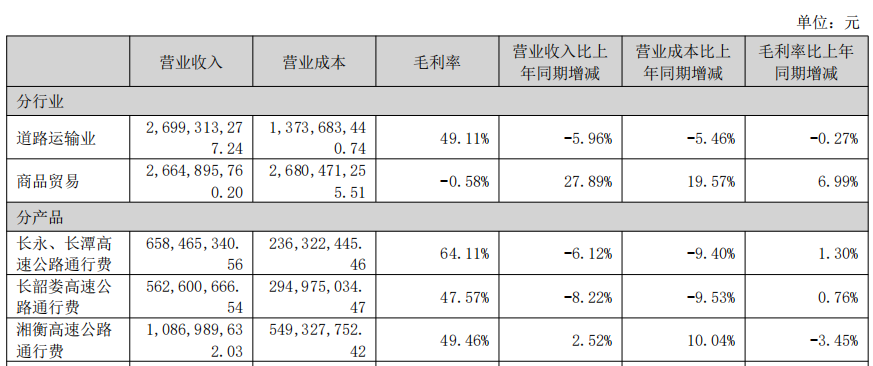

作为“一体”的高速公路业务,2025年收入26.99亿元,同比下降5.96%。其中,长韶娄高速收入下降8.22%,长永、长潭高速收入下降6.12%。年报解释称,这主要是由于周边路网分流及政策调整影响。

虽然收入微降,但毛利率却稳住了。道路运输业毛利率为49.11%,仅微降0.27个百分点。这说明公司在养护成本控制上下了功夫,运营养护成本同比下降了7.66%。

2.商品贸易“狂飙”成营收主力:

2025年,公司商品贸易收入达到26.65亿元,同比增长27.89%,占营业收入的比重已接近45%,几乎与高速主业平起平坐。这块业务主要由子公司大有期货(上海夯石)贡献。

然而,贸易业务的“含金量”值得警惕。年报显示,商品贸易的毛利率仅为-0.58%。也就是说,每做100块钱的贸易,公司不但赚不到钱,还要倒贴5毛8分。公司的收入增长引擎,竟然是一个“赔本赚吆喝”的业务。

年报解释称,子公司上海夯石根据市场行情大幅扩大了贸易业务规模,但规模扩大的同时,成本增幅(19.57%)显著低于收入增幅(27.89%),导致毛利率较上年有所改善,但依旧未能“转正”。

3.金融板块“稳健”,环保“止血”:

金融板块的核心――大有期货,2025年营收高达27.64亿元,但净利润仅有4308万元。营收规模与高速公路主业相当,但贡献的利润却不到主业的十分之一;岳阳巴陵农商行表现稳健,9383万元的净利润成为金融板块的“压舱石”。

环保业务曾是公司寄予厚望的新方向。但2025年,子公司湖南现代环境科技股份有限公司交出了一份惨淡的成绩单:营业利润-2.07亿元。年报轻描淡写地解释为“主要系处理生物质发电项目遗留问题”。

前面提到的那笔1.35亿资产处置损失,正是来自现代环境旗下的控股子公司――大安市现代星旗生物质发电有限公司。公司选择了“不参与破产重整”,直接认亏出表。这不禁让人发问:当初投资这个项目时,投决流程是否审慎?投后管理为何没能阻止其走向破产?

03

ESG评级AA与“数智物流”的野望

抛开财务数据,现代投资在2025年的两张“名片”尤为亮眼。

一是ESG评级跃升至AA级。

在可持续发展报告中,公司浓墨重彩地宣传了其Wind ESG评级提升至AA级,位居高速公路板块前三、湖南省属国企首位。在智慧高速(如无人收费、潮汐车道)、绿色能源(光伏、污水处理)方面,公司确实有不少实打实的投入。例如,怀化分公司的分布式光伏项目已累计提供绿电84万度。

二是联手组建“数智物流”公司。

2025年底,现代投资与高速集团、湖南轨道等省属国企共同出资设立湖南数智物流信息有限公司,注册资本20亿元。公司持股52%,处于控股地位。

年报称,要打造“省级物流大数据运营服务平台”,推出“物流e贷”、“先行后付”等产品。这是现代投资从传统“收租”模式向“数据变现”模式转型的关键一跃。如果真能打通数据壁垒,利用金融牌照赋能物流行业,其估值逻辑将被彻底重塑。

然而,市场也应保持冷静:数智物流仍处于投入期,且面临菜鸟、顺丰等民营巨头的激烈竞争,国企背景虽有数据优势,但市场化运营能力和机制仍是巨大考验。

结语

2025年的现代投资,上演了一场“断臂求生”的戏码。甩掉生物质发电的包袱,扣非净利大增57%,ESG评级跃升至AA级,又联手省属国企杀入数智物流――看起来,这家老牌高速国企正在努力讲一个新故事。

但故事的B面同样不容忽视:贸易业务还在“赔本赚吆喝”,高速主业增长乏力,1.15亿元的坏账准备和3.45亿元的商誉像两把悬顶之剑。

“十五五”开局之年,现代投资能否真正实现价值重估,关键不在于ESG评级的AA,而在于贸易业务何时“转正”、环保投资能否不再“踩雷”。毕竟,资本市场从来不会为一个“AA级”标签买单――他们只相信利润表里的真金白银。