有朋友让看一下鞍钢股份的财报,这就安排。我本不想看他们家的,因为其是A股钢铁行业中,2025年亏损最为严重的企业。鞍钢股份有限公司(股票简称:鞍钢股份)是国内大型钢铁生产和销售企业,于1997年分别在香港联交所和深交所挂牌上市。

鞍钢股份是享有“新中国钢铁工业的摇篮”之称的鞍钢集团的核心企业,拥有鞍山、营口、朝阳三大主要生产基地和大连、沈阳、长春、天津、上海、武汉、合肥、郑州、广州等地的加工配送或销售服务机构,并依托鞍钢集团在海外的销售机构开展国际化经营。

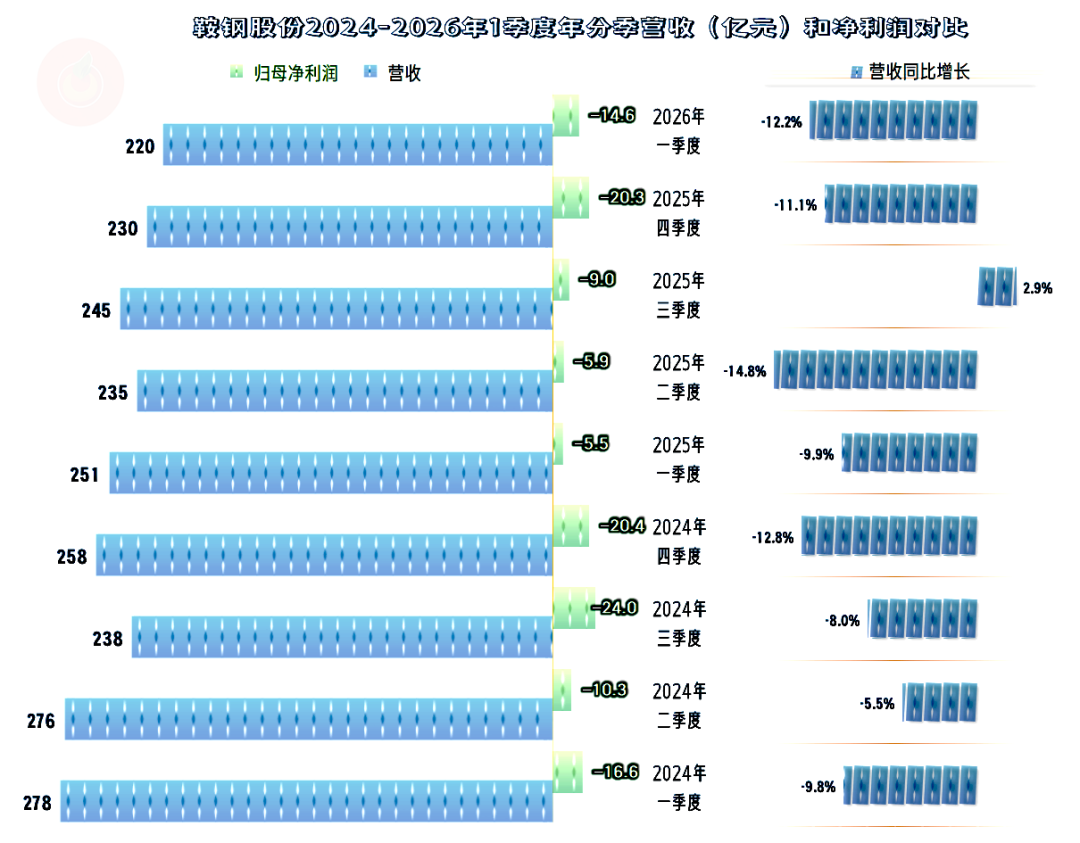

2025年,鞍钢股份的营收同比下跌8.6%,虽然跌幅有所收窄,但这已经是第四年出现营收下跌了。更加麻烦的是,2026年一季度的下跌仍在持续,并没有止跌反弹的迹象。四年的营收累计下跌近三成,在A股的同行中,跌幅处于中等水平。

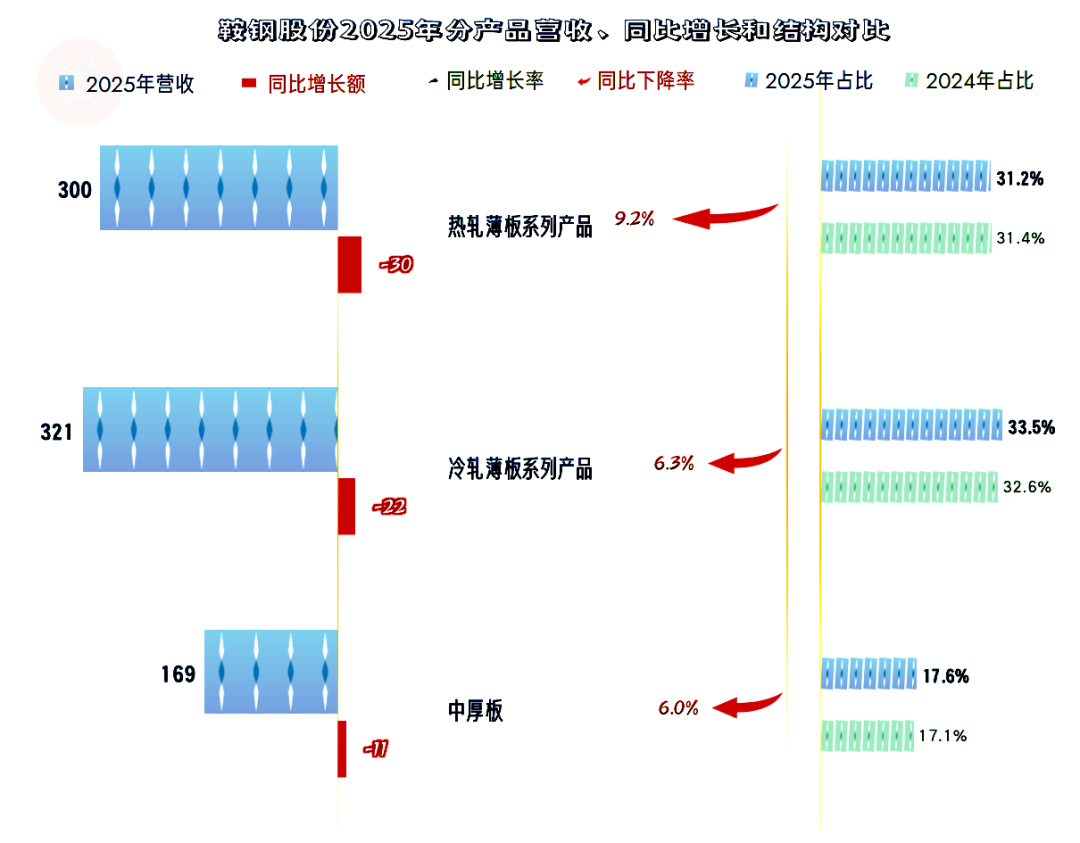

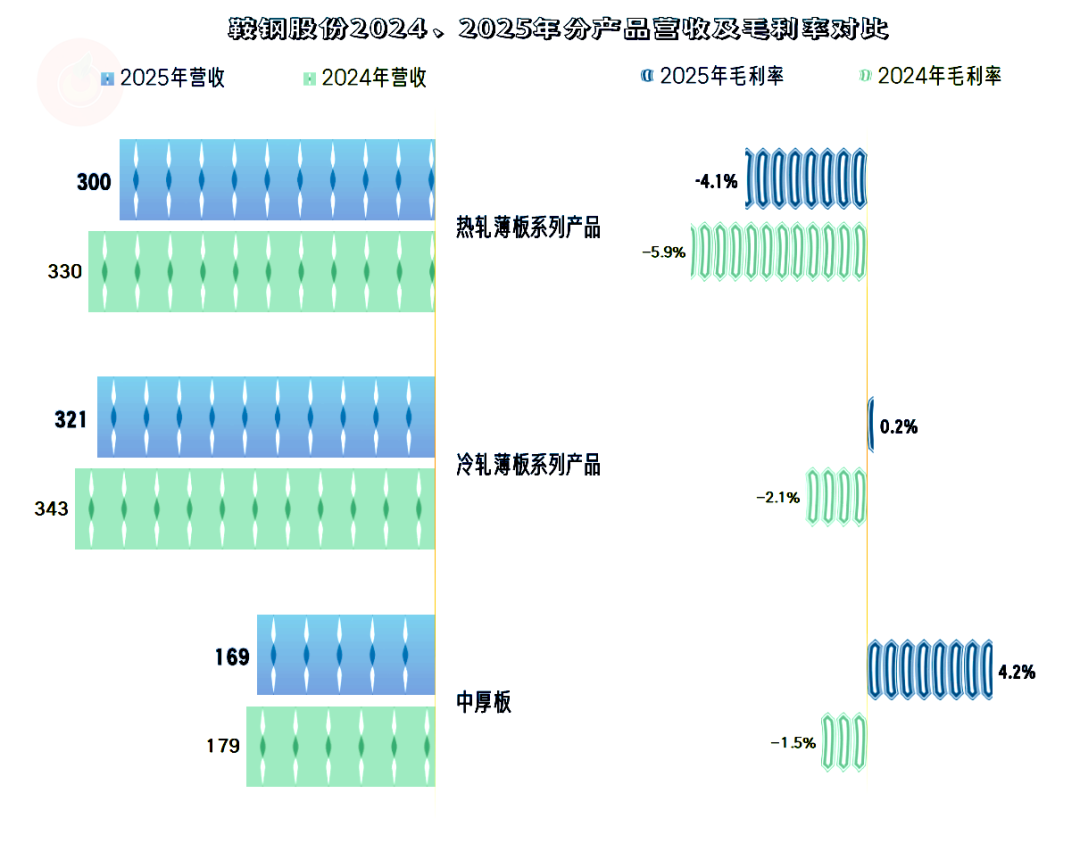

“热轧薄板系列产品”、“冷轧薄板系列产品”和“中厚板”,三大业务均在下跌。“热轧薄板系列产品”的跌幅略高于平均跌幅,其他两大业务的跌幅接近,略低于平均跌幅。

从鞍钢股份2025年产销量只是略有下跌的情况看,主要产品的平均价格还是有好几个百分点下跌的。以前这不算太大的事儿,但在毛利率原来就低的情况下,这就是很大的问题了。

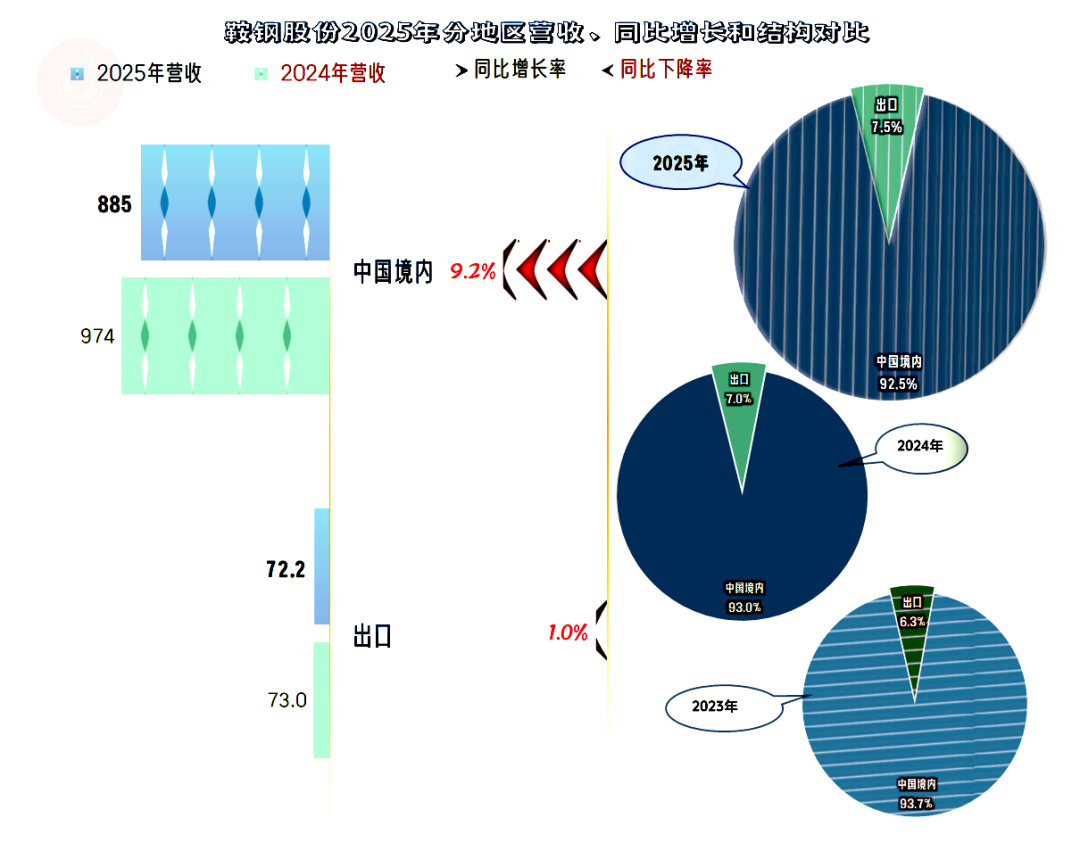

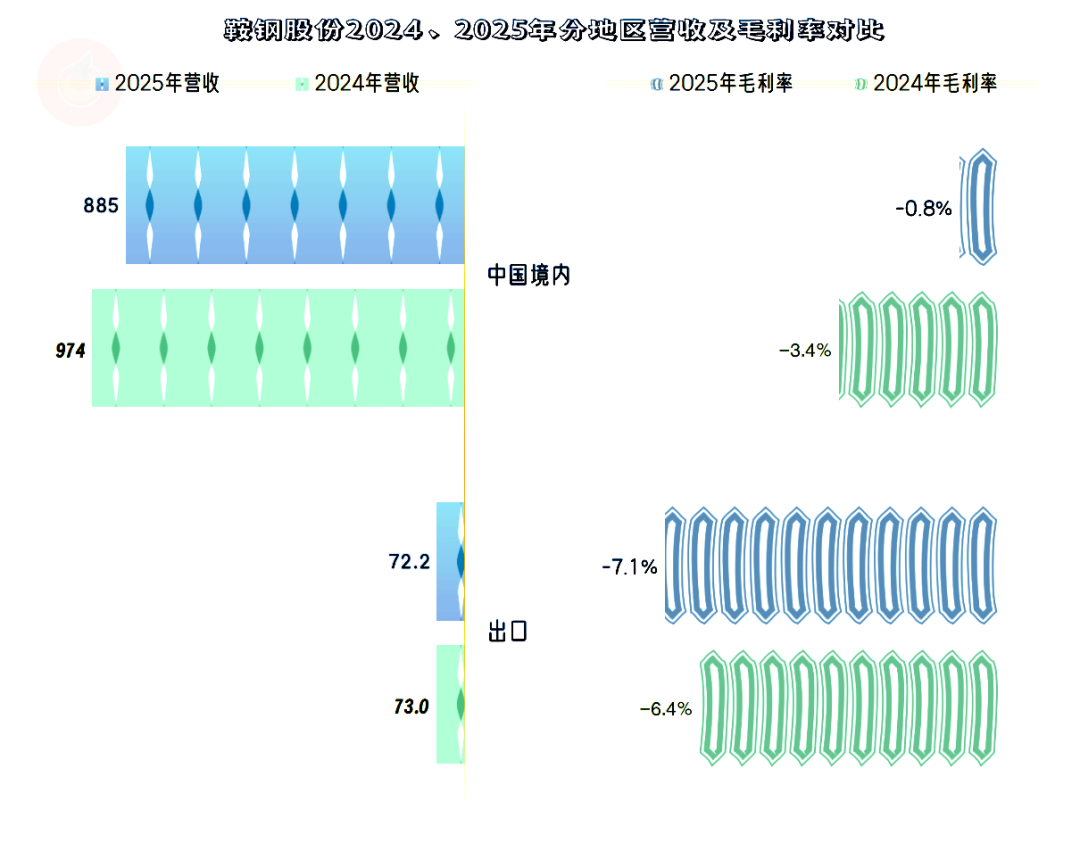

境内市场下跌幅度更大,出口只是略有下跌;通过下跌更慢,出口的占比持续提升。由于两大市场体量上的差异特别大,出口提升后的占比也才7.5个百分点,短期内是不太可能靠此弥补境内市场下行缺口的。

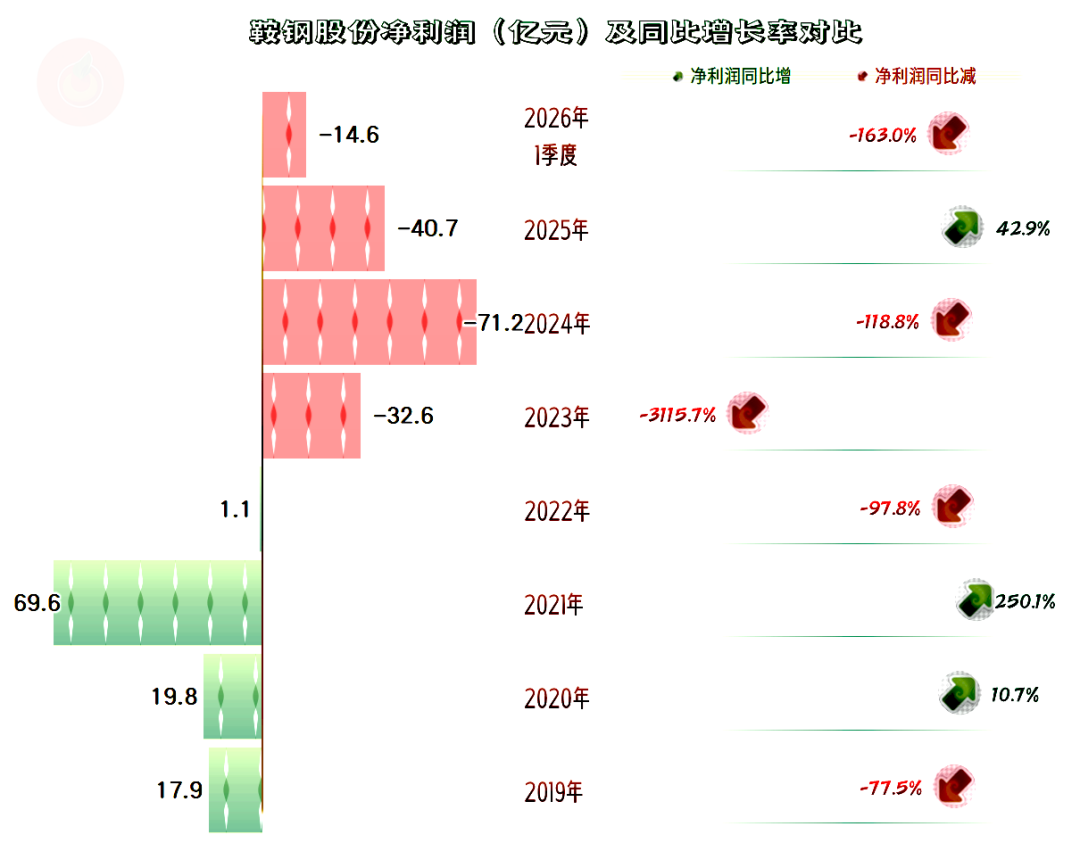

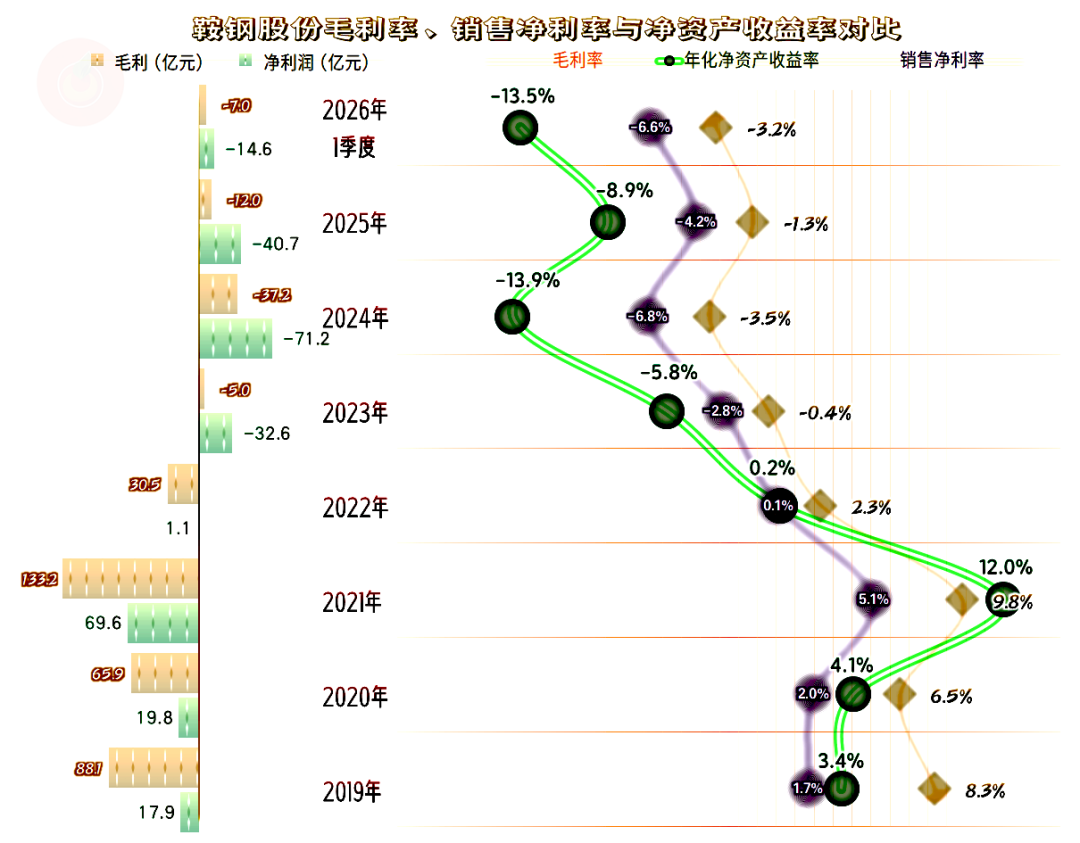

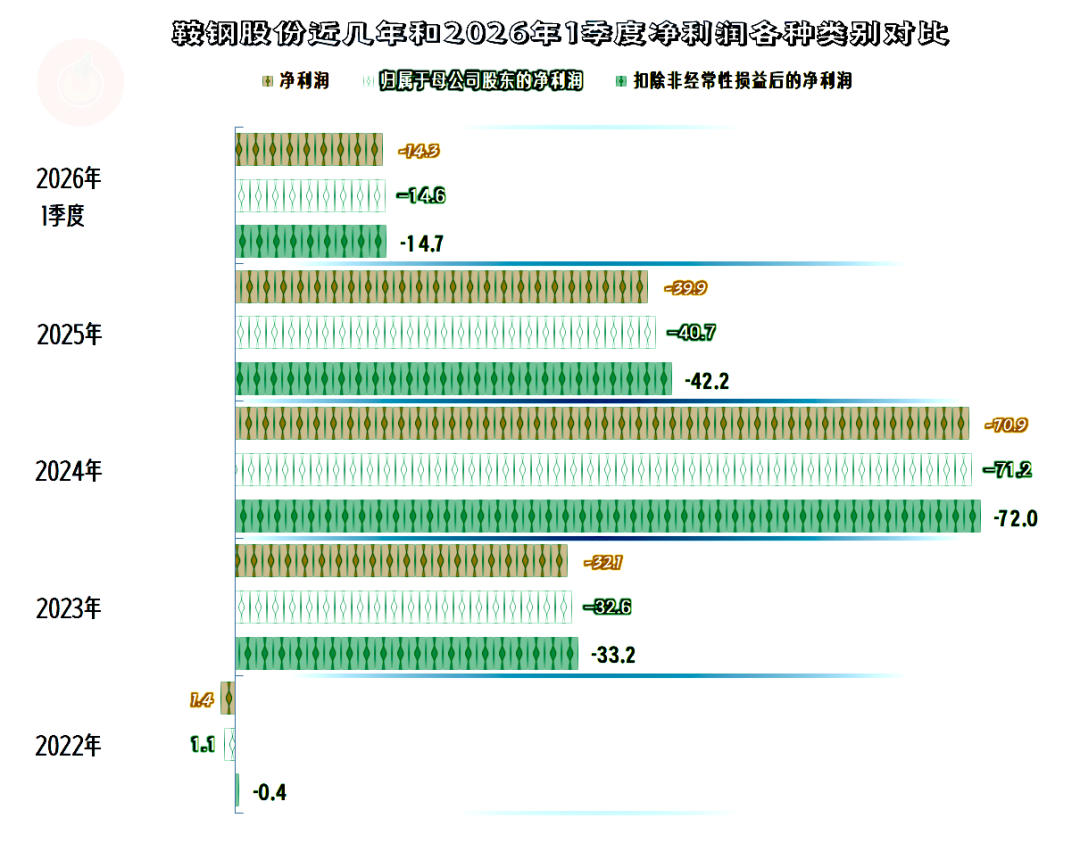

和很多同行从2022年就开始亏损不同,鞍钢股份的亏损晚了一年,是从2023年才开始大额亏损的。只是其亏损来得非常猛,三年累计亏损144亿元,把2019-2021年所赚的全亏掉了还不够。从2023年以来,鞍钢股份一直都是A股上市钢企中亏损额最大的。

分季度来看,除了2025年三季度有过“偶然”的同比增长之外,其他季度的营收都在同比下跌,已经处于多轮的“螺旋”下跌之中。

每个季度都在亏损,2025年前三个季度的亏损有收窄的迹象,但并不稳定,最近两个季度又恢复了2024年那种大额亏损的状态。

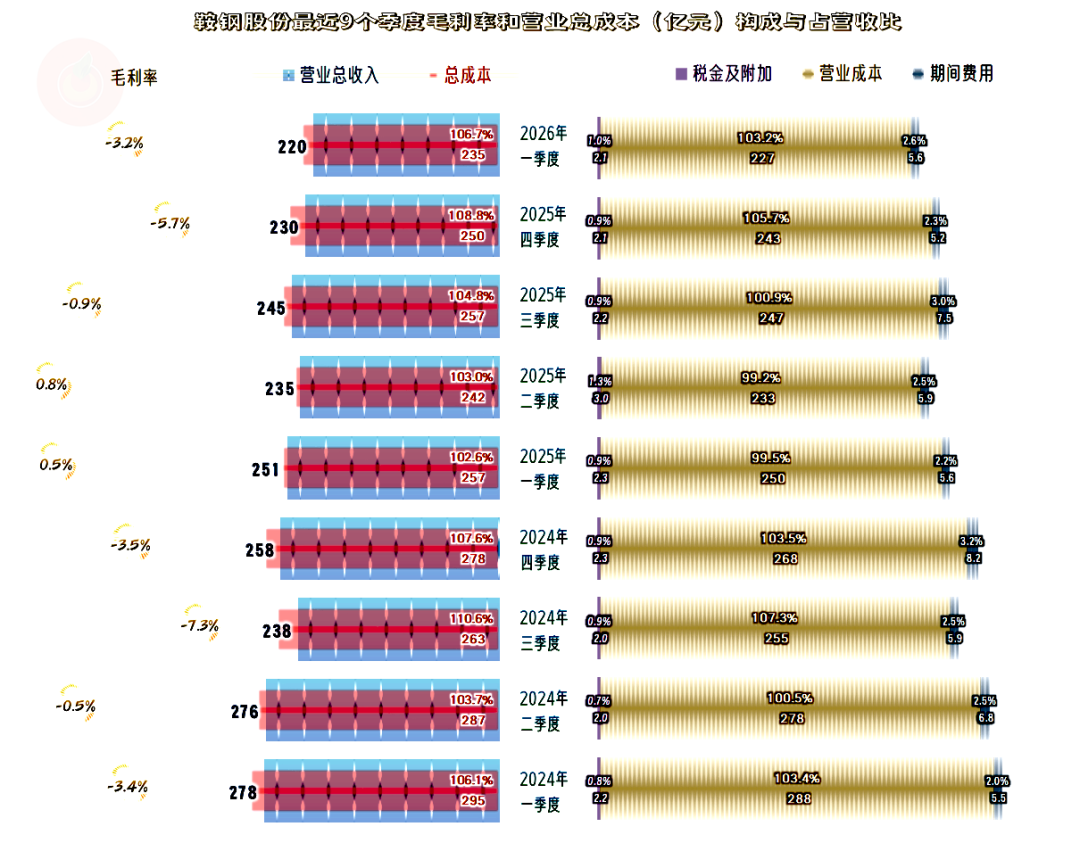

亏损的原因非常简单,在最近九个季度中,只有2025年上半年的两个季度的毛利率相对高一些。很遗憾的是,这个相对高的毛利率水平,也不到1个百分点,比起其他季度的负数水平来说,这就算较好的表现了。

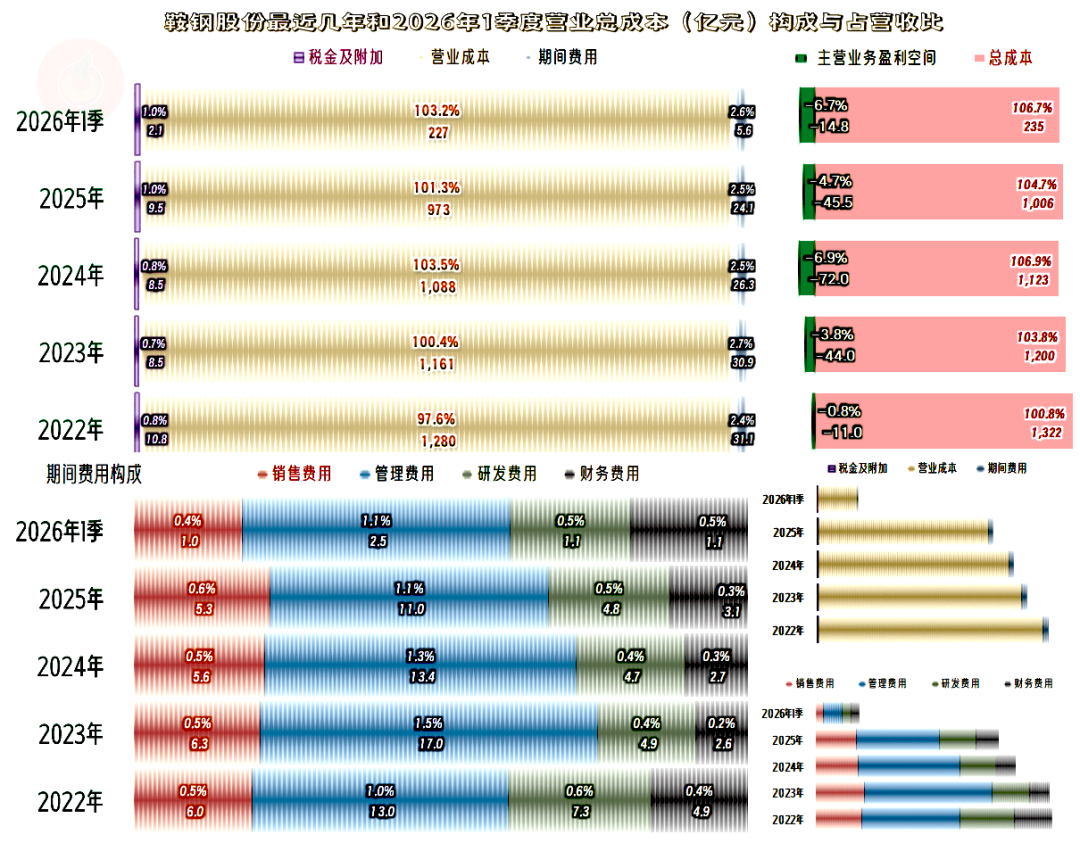

主营业务盈利亏损基本能控制在10个百分点以内,最近五个季度平均为5.8个百分点,按千亿左右的营收规模简单一算,这不就是几十亿吗?

2021年的毛利率大幅增长至9.8%,当年的营收、毛利额和净利润均创下了阶段性峰值,日子过得相当滋润。2023年就大幅“跳水”,但当年的毛利率还是正数,也能维持保本状态;2024年以来跌成了负数,差别只是负数的大小,根本无法从亏损中走出来。

2021年的销售净利率达到了5.1个百分点,也发出了“葵花宝典”(净资产收益率高于毛利率)绝招。2021年之前的两年算是过得去的水平,谈不上优秀;之后的四年多,全是不及格的水平。

2025年“冷轧薄板系列产品”和“中厚板”业务的毛利率均已“转正”,只有最大的业务――“热轧薄板系列产品”虽然比2024年有所好转,但仍在负数之中挣扎。

有朋友可能会说,停产那些亏损的产品,只生产和销售赚钱的产品,是不是会好一些呢?理论上可行,但实际情况比这复杂,因为很多生产是联动的,不见得就完全能独立生产赚钱的产品;同时,产能利用率的下降,又会导致单吨成本的上升,可能赚钱的业务也会变成亏损状态。

原本以来出口业务是可以赚些钱来补贴境内业务的,但现实却是相反的。出口很难赚钱,特别是在现在的国际贸易环境下更是如此,人家说我们产能过剩,并不是无中生有在找事。

刚才还看到一个“傻子”在说,川普加税对我们的企业没有影响,甚至我们还要再加一些税,让美国的通胀加剧,现实情况会是这种单向思维的结果吗?在鞍钢股份这里就有部分答案供大家参考。

2022年的主营业务已经就开始亏损了,只是亏损比例比较低,可以通过其他收益等给“抹平”。2023年以来的这几年,主营业务亏损幅度扩大,金额40亿元起,靠啥也抹不平了。2026年一季度的亏损达6.7个百分点,已经与亏损最严重的2024年差得不多了,形势非常严峻。

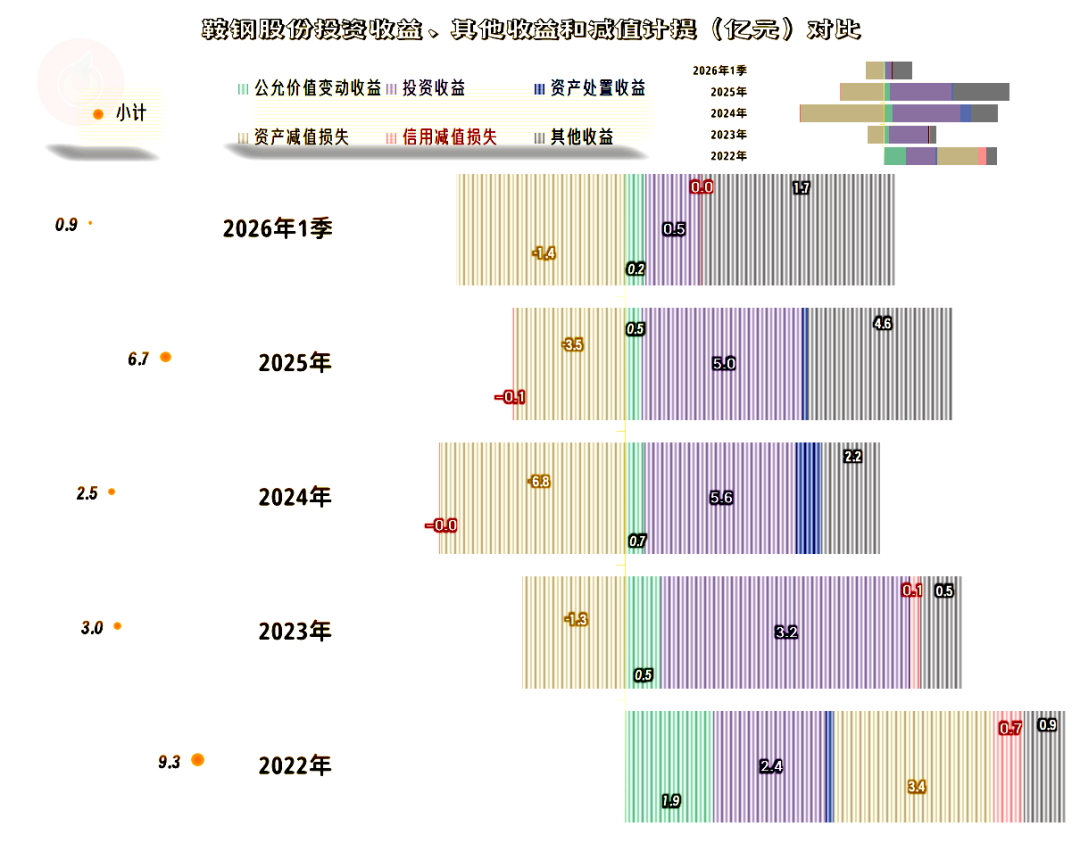

在其他收益方面,每年都是净收益的状态,主要是“投资收益”和政府补助能够提供一些支撑,“投资收益”中“对联营企业和合营企业的投资收益”是大头,大部分也能算是经常性收入。

损失项主要是“资产减值损失”,在负数毛利率的情况下,生产出来的产品,在库房就已经开始亏损了,“资产减值损失”只能靠降低库存来控制。“信用减值损失”很少,这和钢铁这一行,基本不给钢贸类的客户提供账期有关。

如果看“扣非净利润”,2022年也在亏损,只是亏损额度很小;后续这几年的“扣非净利润”与“归母净利润”差异不大,并不存在重大意外事件的影响,主要就是经常性业务在亏损。

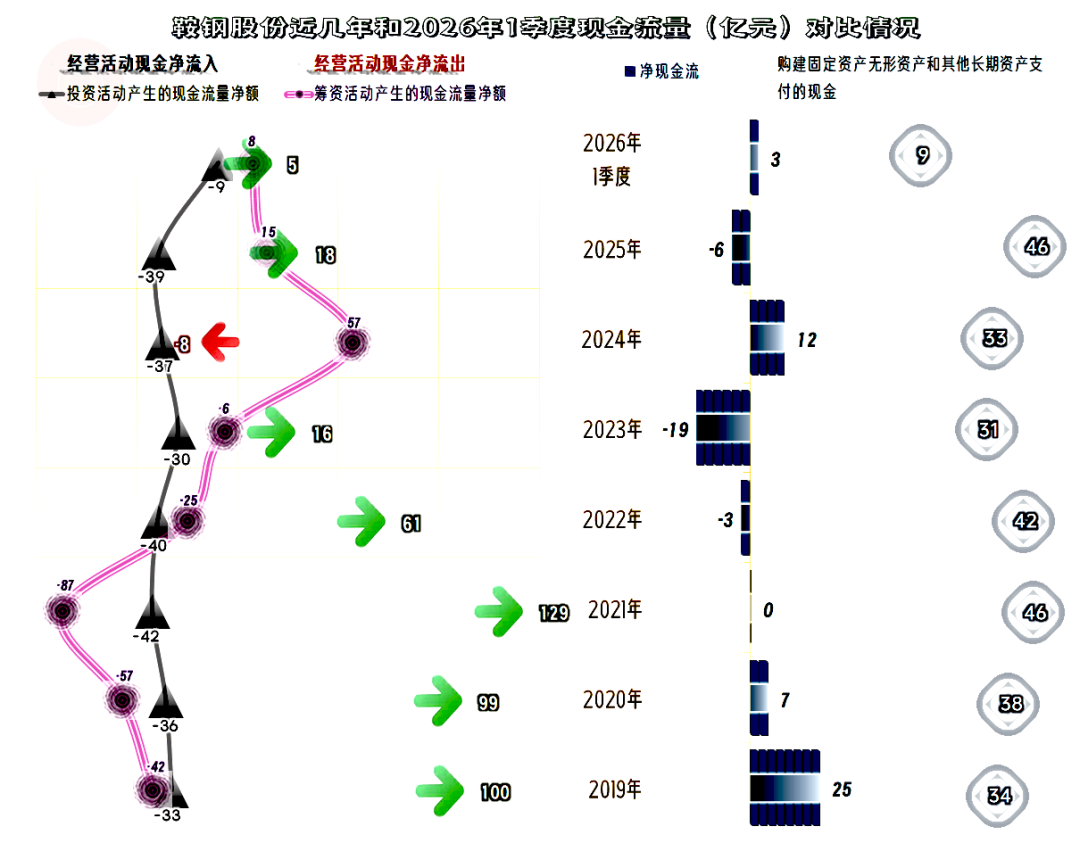

“经营活动的现金流量净额”从2023年以来的净流入水平是有大幅下降的,好在还只有2024年出现过净流出的情况。每年的固定资产类投资规模还不小,2025年的投资追平了2021年的纪录。

至于为什么还要坚持这样的大投入,我们只能说前期经营惯性的影响很大,慢慢就会降下来的。

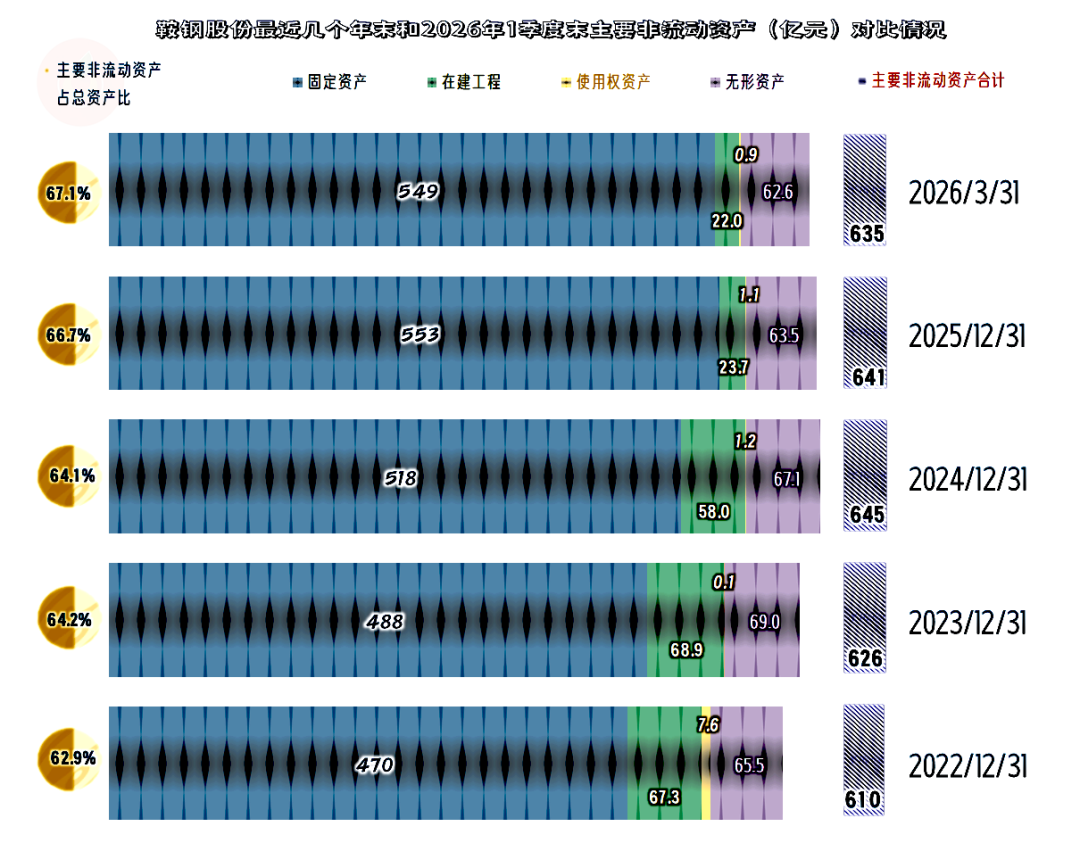

经营性长期资产的规模在2024年末达到峰值后,已经开始缓慢下降了;固定资产的规模仍在增长,主要是在建工程转入的金额高于折旧。

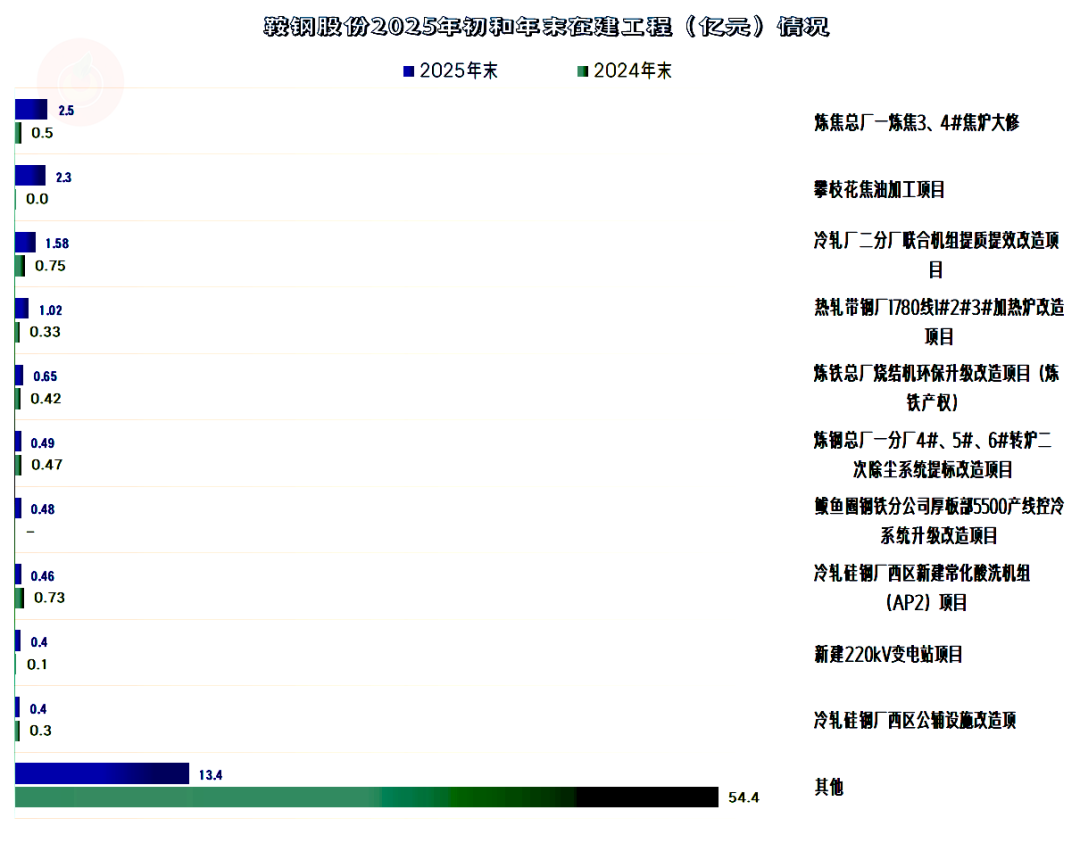

从在建工程持续下降的情况看,后续投入下降是大概率事件,我们就来看一下这些在建项目的情况吧。

单列的主要是一些改造类的在建项目,但鞍钢股份“其他”项目中的内容极高,这已经把语言中“其他”这个词的意义都改了。

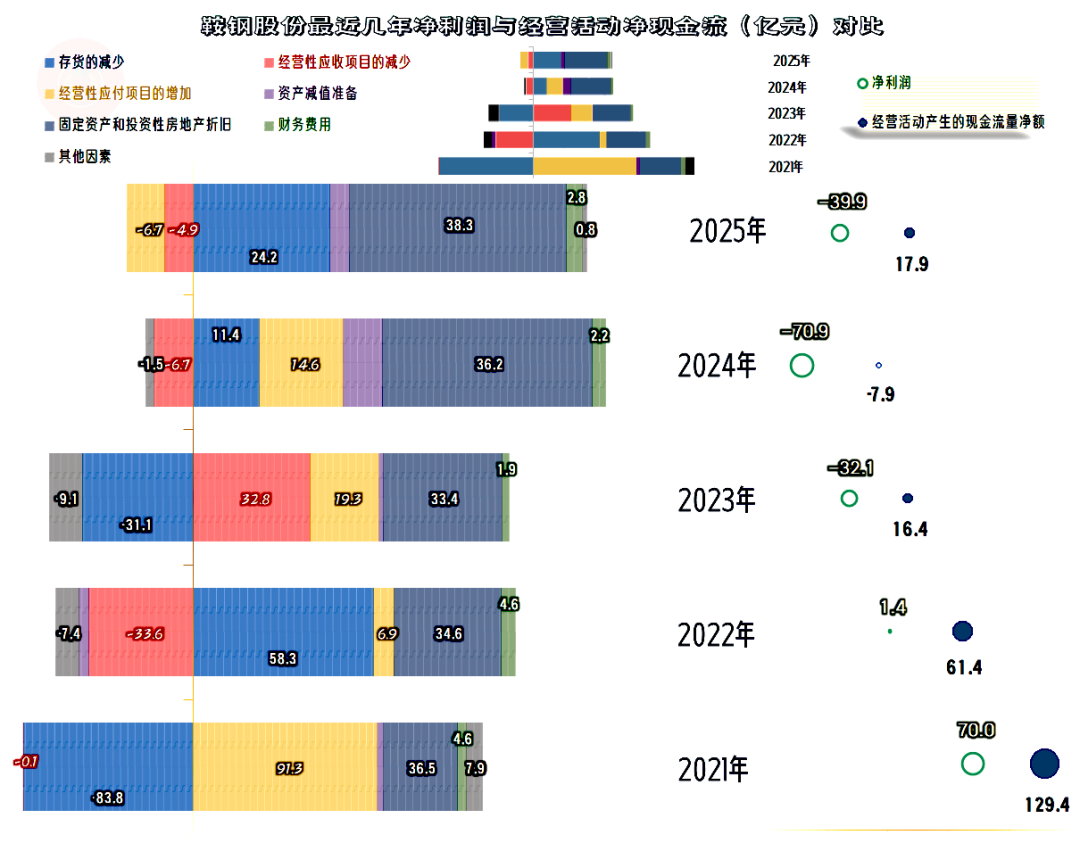

“经营活动的现金流量净额”都高于同期净利润,主要是折旧回收资金的持续贡献,存货下降回收“运营资金”也是重要影响因素,大部分期间还可以增加应付项目的欠款,这在营收下跌三成的情况下,可谓是“奇迹”。

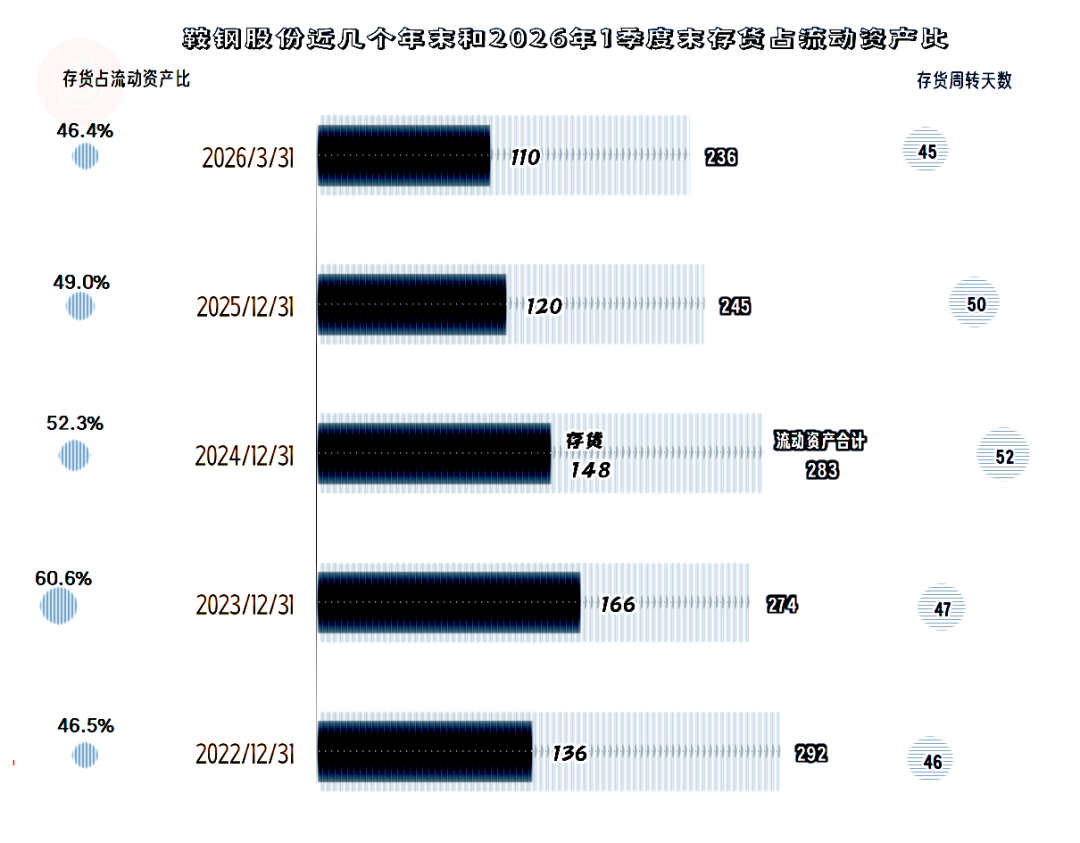

2023年末的存货规模达到峰值,这是因为是持续下跌的首年,生产计划可能还在按增长“惯性”在安排。之后就进入了持续下降的通道,部分下降的原因是计提了“存货跌价损失”,并不能完全与现金流量对应,但总体上在回收资金的情况是没问题的。

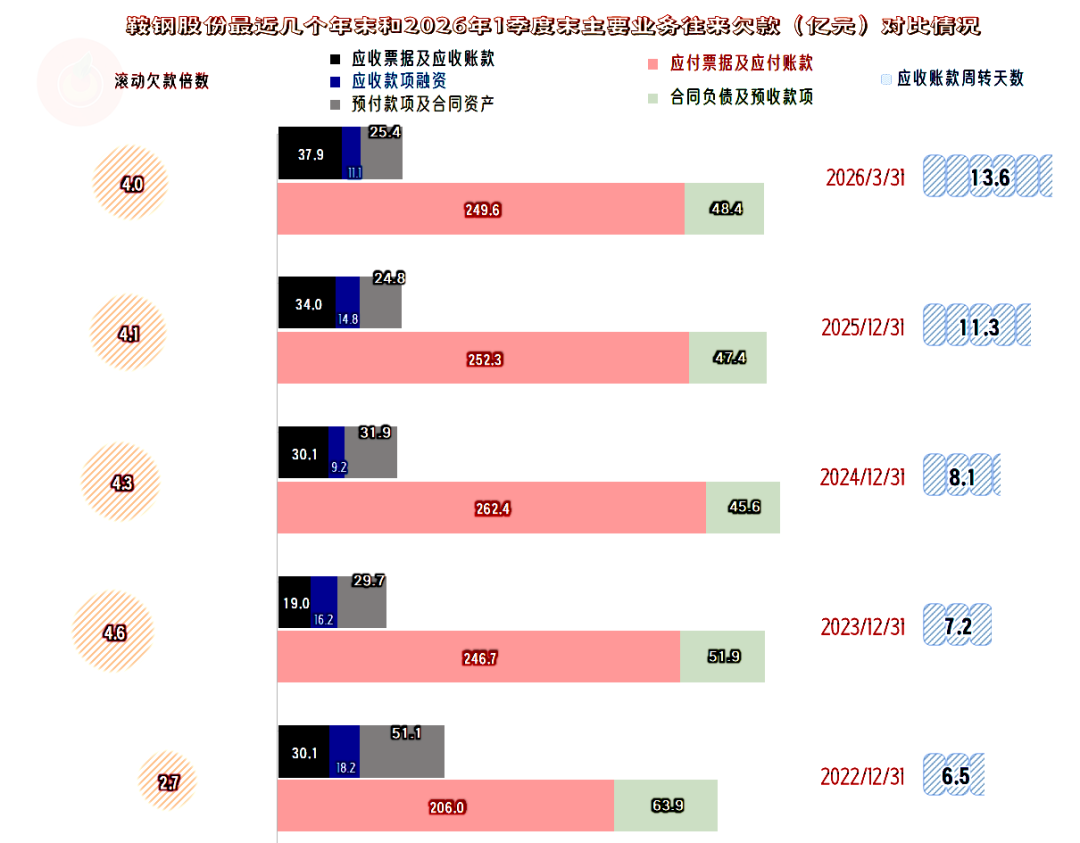

“应收票据及应收账款”还是有的,估计是以关联方和同性质的合作方为主,否则“坏账损失”就不可能那么低。

“应付票据及应付账款”并没有随营收下降而下降,反而在2023年末和2024年末都在增长,但已经卡在250亿元左右增长不动了。大部分供应商的压力也是明显增加的,少采购三成左右,还要多欠款,对于供货量大的供应商,压力是极大的。

预收性质的款项还是相对稳定的,2025年末和2026年末均有小幅增长。这本是后续期间营收可能增长的信号,但现在的市场变化太快,很多在常规环境下的重要信号,结果却会给出相反的答案。

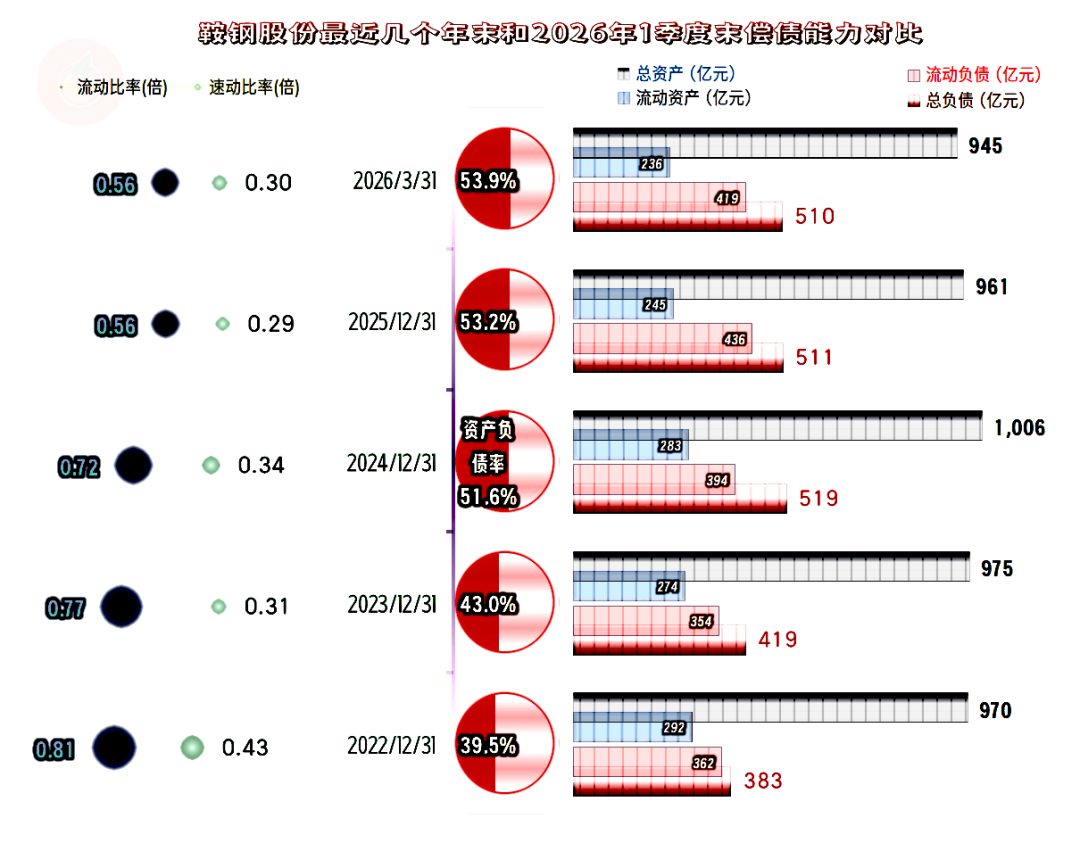

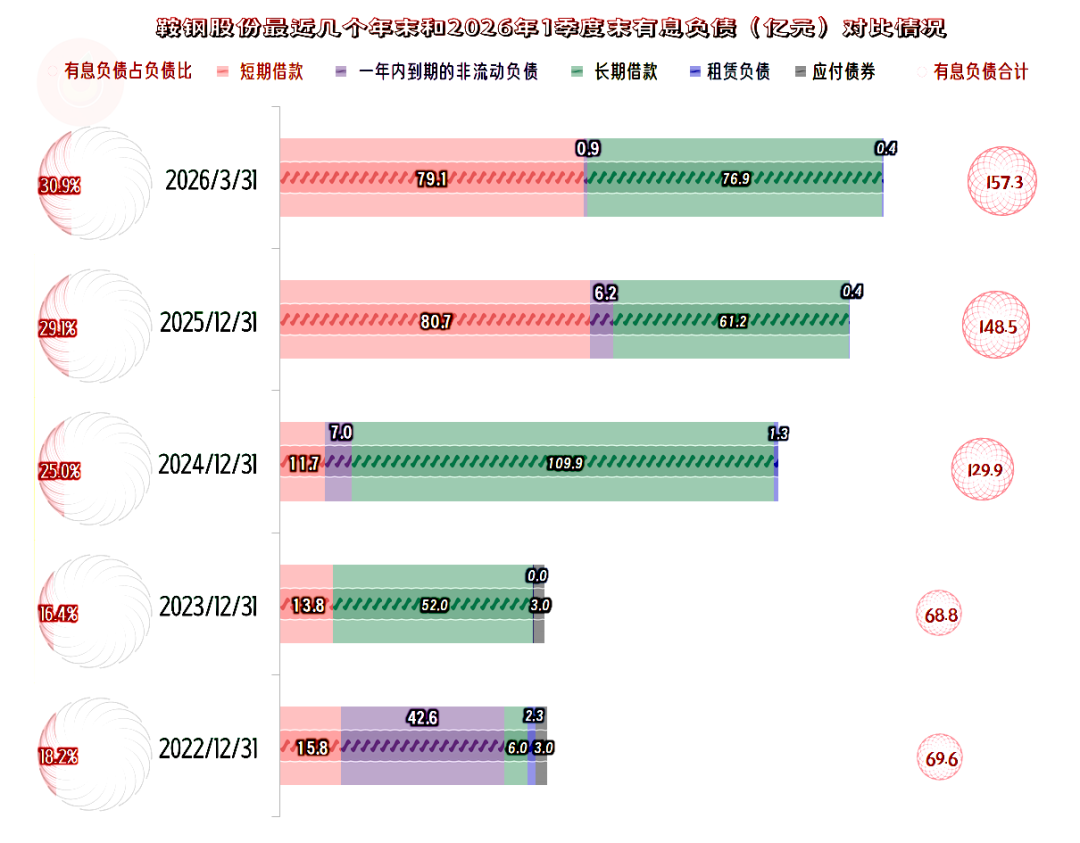

鞍钢股份的总资产在2024年末突破千亿元之后,已经持续出现“缩表”(总资产下降)的迹象,资产负债率才50%出头,长期偿债能力看起来还不错。

由于资产结构偏重,短期偿债能力看起来就相对要紧张一些。在营收稳定的情况下,这也不会有太大的问题,问题是现在的营收正好就不太稳定。

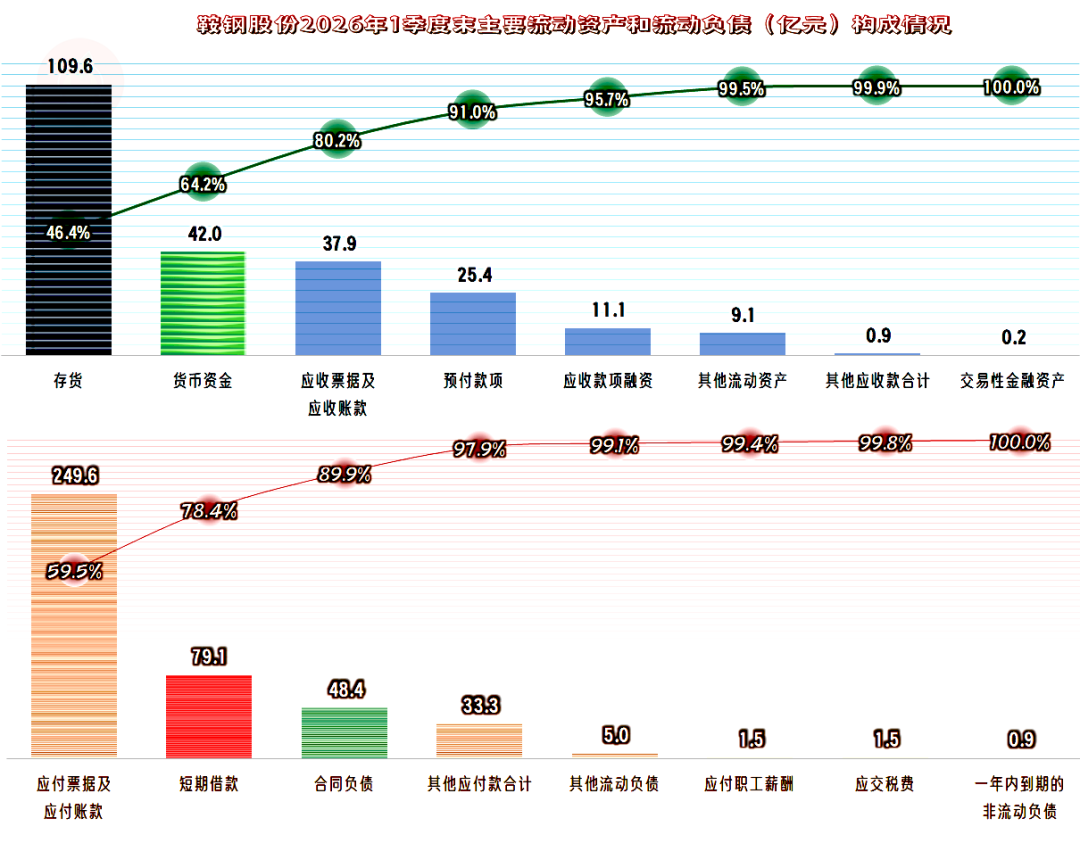

存货的占比过高,货币资金有限,鞍钢股份的流动资产质量一般。主要的欠款在供应链上,短期有息负债规模不算大,再加上“合同负债”可以通过交货来解决,鞍钢股份的短期偿债能力其实是不错的。

2024年末以来,鞍钢股份有息负债的规模不得不持续增长,后续期间当然还会继续增长。除非业绩全面回暖,造血功能恢复正常,现在看来,这不太现实。

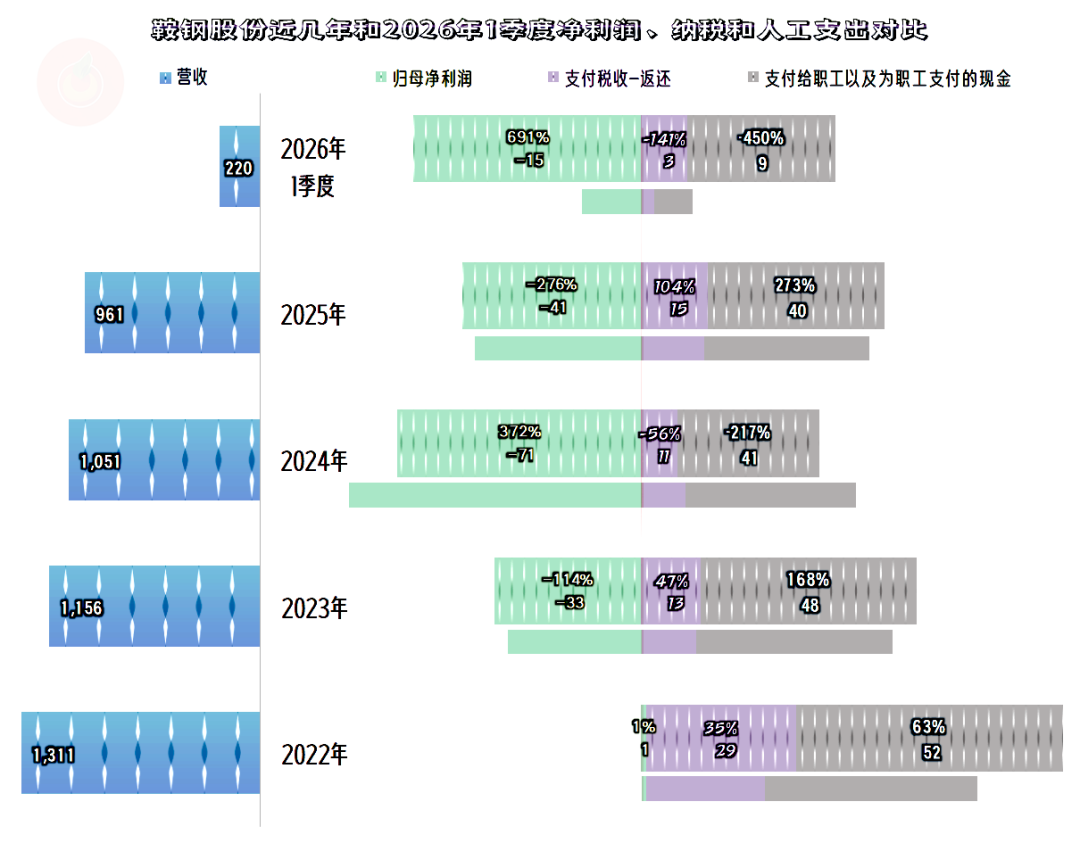

从分配关系来看,已经显现出“畸形”了,从2023年大额亏损以来,鞍钢股份几乎就很少创造“增加值”,主要就成了财富的搬运工。通过亏损,把财富从股东向员工和税收方面转移,其实,我们还没有列示另外一项,提前就被分走了的贷款利息。

作为近两年A股钢铁行业中亏损最为严重的鞍钢股份,其经营形势十分严峻,持续失血的趋势让人不安。但其资产负债结构等方面的问题还相对较好,至少在A股同行中处于中上游的水平。

未来怎么脱困呢?上面分析中已经给出了答案,在拖死部分同行后,产品价格反弹,问题就基本解决了。但是,同行们也是这样想的,究竟谁挤掉谁呢?过段时间看新闻,就会有答案了。