近日,根据国内知名证券财经媒体全景网报道,北交所市场再现IPO撤单案例,美亚科技在顺利过会95天后,陷入终止。监管部门随后出具警示函,直指企业存在内控缺陷、收入确认违规、信息披露失范三大问题,也让作为保荐机构的广发证券再度陷入执业泥潭争议。

事实上,这并非广发证券投行近期唯一的负面事件,此前其保荐的清越科技被查实贯穿IPO前后的财务造假、欺诈发行,公司被迫启动先行赔付。

投行业务风险频发背后,广发证券董事长林传辉、总经理秦力等核心高管去年数百万年新薪酬基础上,仍大幅上涨,风险隐患与薪酬收益形成反差,广发证券的投行风控、内部治理以及薪酬考核机制,遭到质疑。

美亚科技IPO半路折戟,广发证券保荐履职漏洞再度显现

作为2026年北交所首家过会后主动撤回注册的企业,美亚科技近两年的IPO之路一路坎坷。公司2024年6月递交北交所上市申请,历经三轮问询、三次因财务资料到期中止审核,直至2025年12月才顺利通过上市委审议,原本计划募资约2亿元用于业务升级。

美亚科技主要面向旅业同行客户和企事业客户,提供涵盖航旅票务、商旅管理和会奖旅游三大场景的数字化泛商旅出行服务。

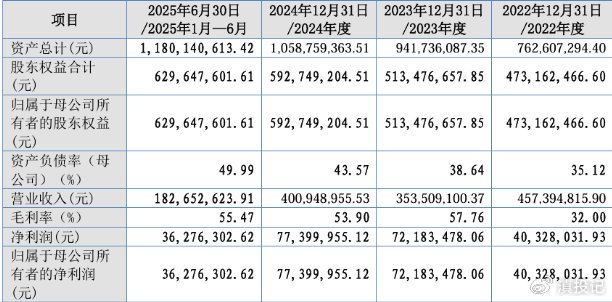

财务数据方面,2022年至2025年上半年,美亚科技的营业收入分别为4.57亿元、3.54亿元、4.01亿元、1.83亿元;净利润分别为4032.8万元、7218.35万元、7740万元、3627.63万元。

然而仅仅95天之后,公司便宣布终止IPO,8天之后监管警示函正式落地,两者时间高度重合,也坐实了撤单与违规问题直接相关。

广东证监局在警示函中明确指出美亚科技三大核心违规问题:一是内部控制存在实质性缺陷,相关问题始终未完成整改;二是利用旅游业务跨期确认收入,存在人为调节利润的嫌疑;三是信息披露违规,还曝出体外资金循环问题。而该公司属于典型家族企业,四名实控人合计掌握超六成表决权,股权集中、制衡缺失也为各类违规行为提供了土壤。

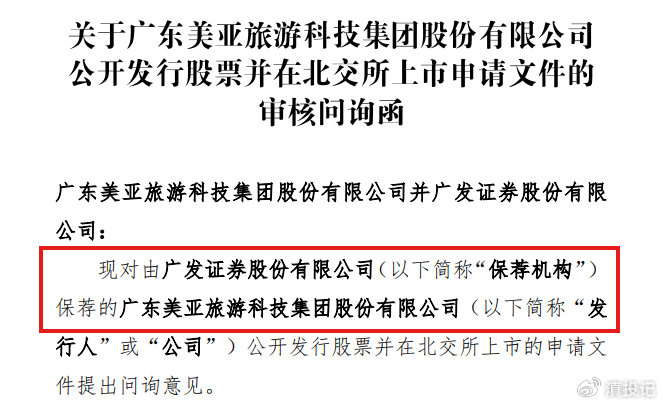

广发证券作为保荐机构,两名保荐代表人全程参与项目尽调、问询回复与注册申报。早在2024年,监管就已关注到美亚科技的内控漏洞,但广发证券并未审慎评估风险,依旧持续推进上市流程。

按照保荐相关法规,保荐机构需对发行人合规性、信息披露真实性承担把关责任,美亚科技多项重大违规在过会后集中爆发,说明广发证券在尽职调查、风险核查以及持续督导环节履职不到位,投行“看门人”职责未能有效落地。

清越科技财务造假案拷问风控底线

美亚科技项目踩雷,只是广发证券投行业务乱象的最新缩影。不久前落地的清越科技财务造假案,更是将其历史执业问题再次推至公众视野。

经证监会查实,清越科技在IPO申报阶段便虚构利润、编制虚假材料,构成欺诈发行,上市后依旧持续系统性财务造假,累计虚增利润超亿元。

案件查实后,广发证券作为保荐机构,第一时间启动先行赔付工作,以此应对投资者索赔与监管调查。

回顾过往,广发证券投行业务多次被罚。早年因康美药业IPO保荐失职,公司被监管处以暂停保荐资格半年的重罚,王牌投行自此元气大伤。此后,美尚生态非公开发行项目中未勤勉尽责被没收收入并罚款,北方长龙上市当年业绩大幅亏损也让公司收到监管警示函。一系列处罚接连而至,足以看出广发投行的风控体系长期存在漏洞。

如今广发证券投行业务规模虽有所回升,但行业竞争力早已大不如前,业务收入在公司整体营收中占比偏低。接连出现的造假、违规案例也印证,过往的监管处罚并未倒逼公司完成深层次整改,部分项目依旧存在“重推进、轻风控”的倾向。

在注册制“申报即担责”的监管大背景下,广发证券投行反复踩雷,无疑让市场对其项目筛选、合规审核能力打上大大的问号。

林传辉,秦力逆势涨薪,高管薪酬合理性饱受争议

一边是投行业务接连爆雷、合规风险居高不下,另一边广发证券却迎来了高管薪酬的大幅增长,这种反差成为市场热议的焦点。

2025年数据显示,全行业26家上市券商中有22家下调高管薪酬,行业整体薪酬同比下降8.2%,而广发证券高管薪酬总额逆势大涨42.04%,大幅跑赢行业平均水平。

具体到核心高管,董事长林传辉2025年薪酬达到361.7万元,同比涨幅高达55.8%,远超券商董事长年薪中位数。此外,公司共有十位高管年薪突破300万元,多数人薪酬涨幅集中在50%至70%区间。

尤为引人关注的是曾卷入康美药业大案的两名高管:原分管投行业务的秦力、欧阳西,当年因履职问题被监管限制领取绩效薪酬,而2025年两人薪酬全面恢复,其中,秦力薪酬达到356.88万元,比上一年增加了70%;欧阳西薪酬则为336.08万元,涨幅也客可观。广发证券对高管大幅涨薪,但合规风控体系屡屡漏风,由此引发质疑。

广发证券2025年整体业绩表现亮眼,总资产成功迈入万亿券商行列,营收、净利润均实现两位数增长,行业排名稳居第四。但公司业务结构明显偏科,经纪、自营是营收主力,曾经的优势投行持续疲软且风险不断。

在投行项目频繁违规、监管罚单不断的情况下,核心高管薪酬不降反升,高管享受着业绩增长带来的高薪红利,却无需为投行业务的持续失责承担相应代价,是否合理?