“守门人”在哪里?

5月,据证监会通报,曾经的PMOLED显示模组全球龙头苏州清越光电科技股份有限公司(以下简称“清越科技”),因从IPO申报期开始财务造假被实施退市风险警示。(详情关注连续造假3年,“OLED龙头”清越科技是如何做到的?)

作为该企业科创板IPO独家保荐机构与主承销商,广发证券股份有限公司(下称“广发证券”)难辞其咎。

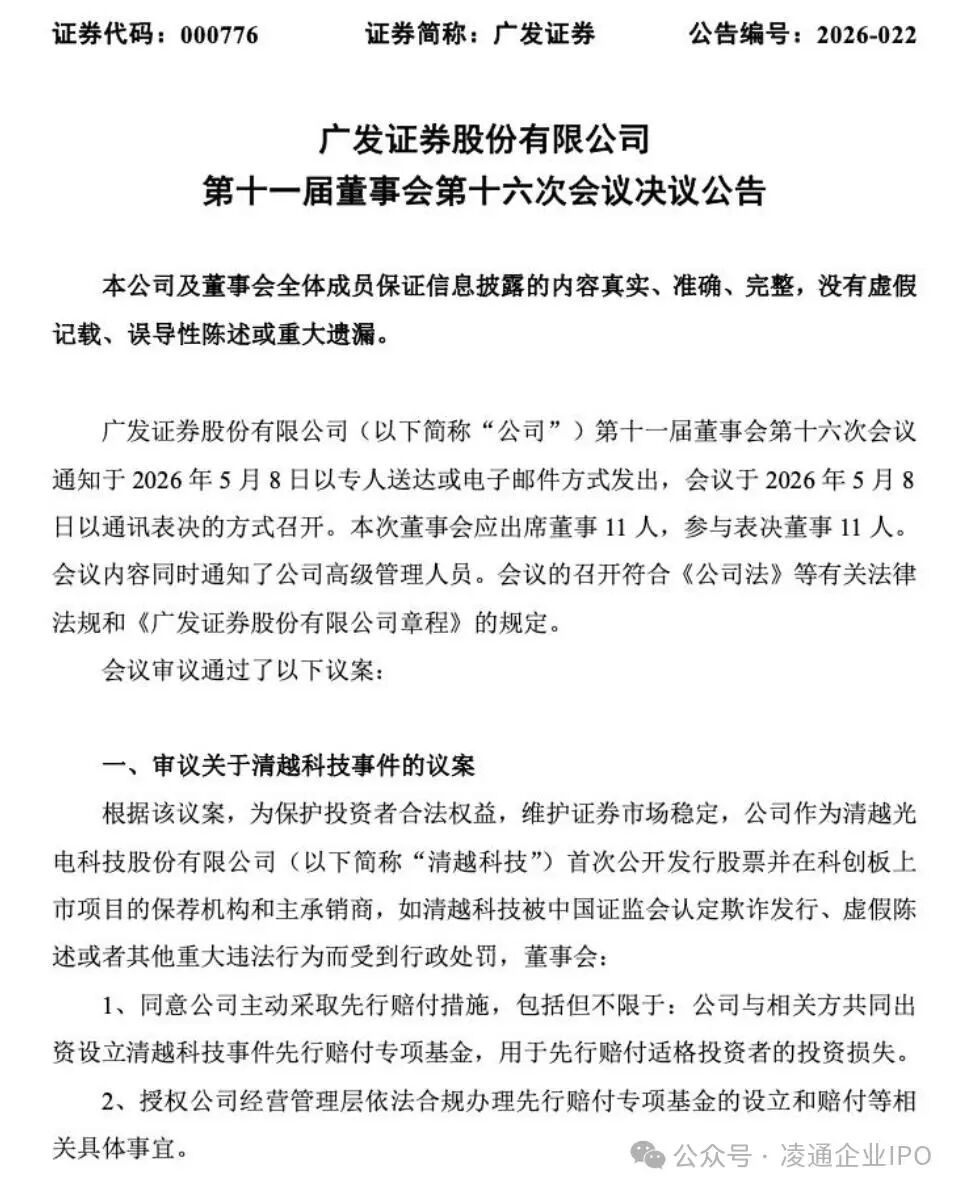

在给清越科技开出罚单后,证监会同步对广发证券及审计所立信会计师事务所立案调查,广发证券已与公司实控人等启动先行赔付流程。

清越科技的连续3年财务造假中,“守门人”广发证券为何会长期失守?

尽职调查流于形式?

根据证监会发布通报,清越科技涉嫌欺诈发行和定期报告信息披露违法违规,公司自2021年IPO申报期间开始造假行为,直至上市后的2023年持续财务造假。清越科技的主要造假手段大致有少计提存货跌价准备、少计提应收账款减值损失、虚假销售芯片和未及时对补缴税款。

保荐,是企业上市前后不可或缺的一环。根据《证券发行上市保荐业务管理办法》及《证券法》,保荐机构需履行尽职推荐与持续督导的核心职责。

当保荐程序启动后,通常情况下,保荐机构对企业的风险核查以现场进驻为主,异地核查、远程取证为辅。

按照要求,项目启动后,保荐团队会长期进驻企业现场办公,实地走访并面对面访谈各岗位人员,现场翻阅原始凭证资料;针对企业异地子公司、驻外分支机构、跨区域上下游客户与供应商,以及银行、税务、工商、司法等外部单位,则采用异地外派核查等方式多渠道交叉验证。

保荐机构出具的《发行保荐书》应是上市公司IPO前的“质检章”,但是当上市公司出现财务造假,意味着相应的“质检”出了问题。

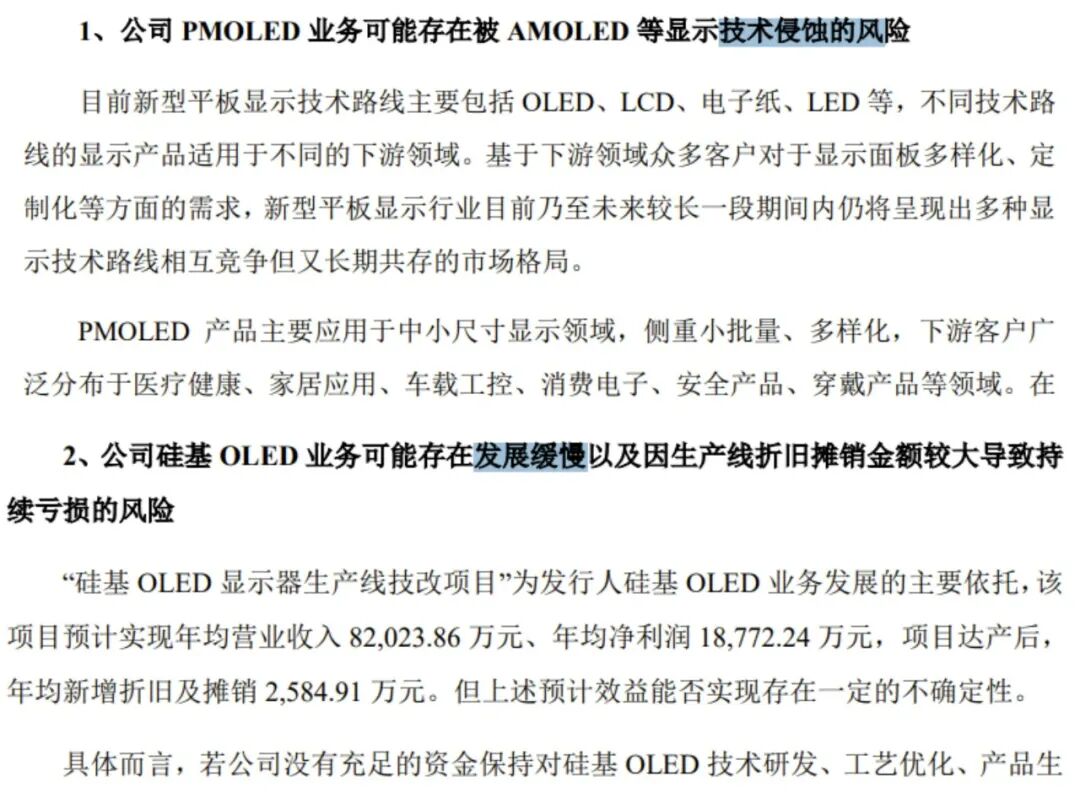

对于清越科技少计提存货跌价准备的问题,广发证券《发行保荐书》中仅笼统提到,“PMOLED业务可能存在被AMOLED等显示技术侵蚀的风险”及“硅基OLED业务可能存在发展缓慢以及因生产线折旧摊销金额较大导致持续亏损的风险”;对于公司大客户依赖的问题也仅提到“公司电子纸模组业务目前对大客户汉朔科技存在较大依赖”,并未深入核实汉朔科技等其他大客户应收账款占比过高、账龄延长等情况。

这意味着,广发证券尽职调查工作或流于形式,未对应收账款减值、存货减值等核心财务数据开展实质性核查。

对此,朴拙资本执行合伙人苗天一表示,在清越科技财务造假案中,保荐机构出具的保荐书风险提示明显不足,并未贴合企业实际经营情况披露实质性风险,仅罗列行业通用的常规风险内容,既没有针对公司OLED业务存货跌价风险高、收入真实性存疑等核心经营隐患开展专项风险提示,也未披露企业申报期内虚增利润、虚构交易的重大造假风险,存在一定的信息披露遗漏与误导性问题。

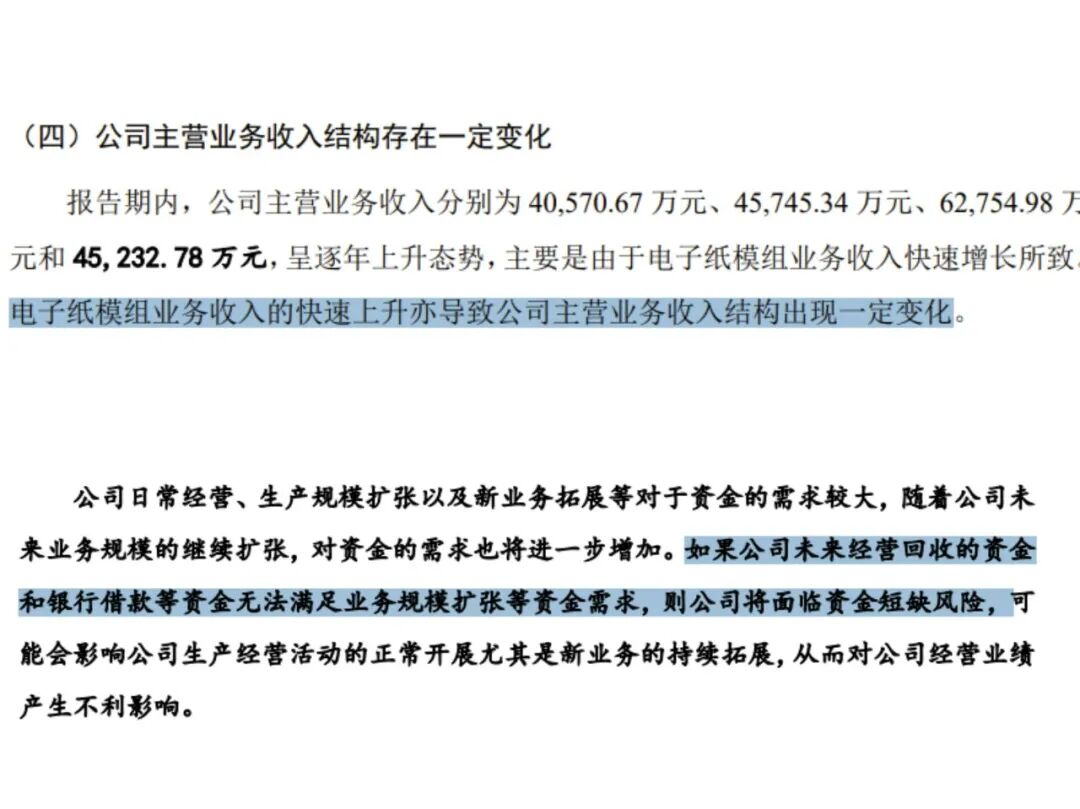

对于清越科技2022年年报、2023 年半年报利润虚增的情况,《发行保荐书》中用“电子纸模组业务收入的快速上升导致公司主营业务收入结构出现一定变化”、“如公司未来经营回收的资金和银行借款等资金无法满足业务规模扩张等资金需求则将面临资金短缺风险”等模糊性话术陈述,未对销售合同、物流单据、银行回款等关键资料交叉核验,缺乏基本的职业怀疑。

此外,《发行保荐书》中没有提及出口退税相关的风险,也未对公司出口收入与出口退税金额严重不匹配的异常情况进行核查。

苗天一认为,“保荐机构如未如实披露企业重大风险,则偏离了保荐执业的基本准则”。

权责失衡下的守门人

如果将《发行保荐书》视作公司上市的“质检章”,那么保荐代表人(下称“保代”)则是这个过程的“质检员”。

不同于会计师团队和律师团队,保代的职责包括项目承揽与内部立项、全面尽职调查、申报材料编制与内部内核、监管问询与上市审核、股票发行与承销以及上市后持续督导,贯穿始终。

券商业务团队会先对有上市意向的企业进行初步评估,通过评估立项后项目组将联合会计师事务所、律师事务所等中介机构,对企业实地尽调。随后,项目组根据尽调结果编制全套上市申报文件,向独立内核部门提交审核并通过后,再正式向证券交易所、证监会提交申报。

监管部门受理申报材料后,会提出多轮书面问询,保代通过答辩拿到上市核准批文,并组织企业开展投资者路演、股价询价、定价,推进网上、网下新股申购流程。

股票发行后,保荐机构进入2-3个会计年度的持续督导期,保代需按固定频次开展现场检查,定期撰写督导报告,一旦发现上市公司存在违规、造假、经营异常,需及时督促整改并向监管报备。

根据《发行保荐书》,清越科技项目保代为赵瑞梅、刘世杰。

赵瑞梅于1999年入职广发证券,是中国首批注册保荐代表人,曾任投行业务管理委员会执行董事,2026年1月,赵瑞梅退休,因清越科技督导期尚未结束,赵瑞梅的督导职责被移交给广发证券保荐人戴宁。

刘世杰于2011年入职广发证券,担任投行业务管理委员会总监,曾参与激智科技IPO、凯发电气可转债、特锐德重大资产重组等项目,聚焦电子、高端制造行业。

自2024年,中国证券业协会启用D类保代负面评价公示机制以来,“监管从严从紧”态势强烈,根据《证券日报》,截至2026年2月,共计16名保代暂时失去签字资格。

若清越科技案情节严重,赵瑞梅、刘世杰或将面临追责、罚款、禁入市场等处罚。

某券商从业近二十年的保荐业务业内人士表示,券商既要“代理服务上市”,又要指出问题“暂停上市”,利益权衡下,券商很难起到严格的“看门人”作用,“券商作为中介机构,想生存就要冒风险”。

在上述业内人士看来,在这种背景下,签字保代未必是实际项目负责人。“证券公司承揽项目后,领导指派给你的项目做得稳能保住岗位,做得深要承担风险,好的内部项目有资源才能抢得到,有时候签字人是背锅的。”

背后的利益链条

从过往案例来看,在上市公司发行的利益链条中,保代和上市公司利益交换的情况时有发生。

2019年的一起案例,揭开了广发证券保代和上市公司间的黑幕。

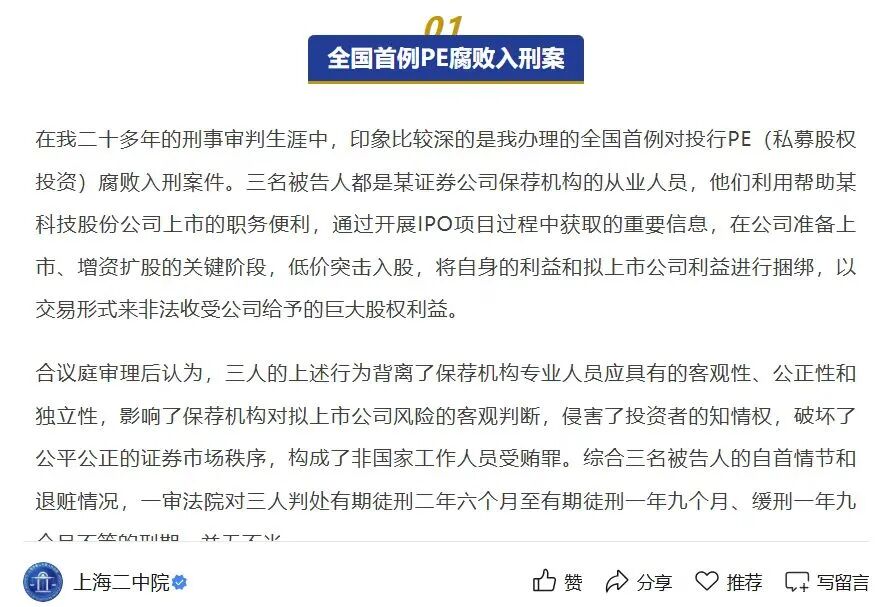

根据上海第二中级人民法院公布的案例,2019年,广发证券保代钮华明、张晋阳和陈德兵,因在东方国信IPO项目中低价突击入股、获利4060余万元,以非国家工作人员受贿罪入刑。

2009年,广发证券承揽东方国信IPO项目后,为确保公司顺利上市和利益捆绑,东方国信时任董事长管某同意并以4元/股价格增资扩股200万股,其中张晋阳、陈德兵、钮华明各出资155万元、60万元、100万元购入股份,并由他人代持。

2011年1月,东方国信上市成功后发行股票,发行价格为55.36元/股。2013年及其后,张晋阳、钮华明、陈德兵在股票解禁后操作抛售。张晋阳合计获取收益2400余万元、钮华明获取收益1200余万元、陈德兵获取收益460万元。

法院认定,张晋阳、陈德兵、钮华明利用帮助科技公司上市的职务便利,低价突击入股,将自身利益与拟上市公司利益进行捆绑,以交易形式非法收受科技公司给予的巨大股权利益,构成非国家工作人员受贿罪。

另外一起类似案例发生在去年。据2025年12月齐齐哈尔市龙沙区法院官方公告,中信建投证券原保代杜鹏飞在担任振华新材IPO项目保代期间,以150万元资金通过代持形式突击入股该公司。在振华新材完成科创板上市且股份解禁后,其通过减持操作套现410万元,个人实际分得约200万元收益。

据财新报道,振华新材为缓解资金周转的阶段性压力主动提出,允许杜鹏飞通过老股东代持的方式参与该轮定增。

目前,杜鹏飞已被公诉机关以涉嫌受贿罪起诉,审计中牵扯出的另外两名投行从业人员也被依法留置调查。

如何切断保代和企业高管间的利益链,苗天一认为,在责任约束上,需严格落实终身追责机制,将项目执业质量与保荐机构、保代从业资质、业务权限深度绑定,对失职违规行为严肃追责,同时落实先行赔付制度,保障投资者合法权益。

对于清越科技案,5月29日,元新闻记者向广发证券发送了采访邮件,但截至发稿尚未收到回复。