来源 :每财网2026-02-24

2025年前三季度末一年内到期的有息负债占比超80%。

2026年开年,券商行业发债补血动作密集推进,广发证券的资本操作尤为引人关注,公司不仅发布了数十条发债相关公告,还在1月14日完成H股配售与境外可转债发行的61亿港元募资,所筹资金将全部用于向境外附属公司增资。

与此同时,广发证券负债端压力持续凸显,新增借款触及旧版监管红线,有息负债连年高增且短期负债占比过高。而与之形成鲜明反差的是,公司2025年前三季度营收、净利润均创同期历史新高,光鲜的业绩数据背后,资管、投行等核心业务的发展短板愈发突出。

61亿港元募资引质疑

负债压力凸显

今年1月14日晚间,广发证券发布公告称,公司本轮配售H股、发行H股可转债已完成。公开信息显示,广发证券本轮通过股债“组合拳”募资总规模超61亿港元,将全部用于向境外附属公司增资。

值得注意的是,广发证券这61亿港元的募资动作,从定价方式到资金投向,均引发了市场的诸多质疑,而其负债端的持续承压,更让这次补血显得迫不得已。

本次募资采用股债组合的方式,由39.59亿港元的H股配售和21.5亿港元的零息可转债构成,其中H股配售价较认购协议签署日收盘价折让8.38%。

此次募资被全部用于对境外子公司增资,支持国际业务发展,可与之形成鲜明反差的是,广发证券的境外业务对集团营收的贡献始终微乎其微,2024年其境外收入仅13.5亿元,占总营收的比例不足5%,即便2025年上半年这一比例小幅提升至7.4%,仍处于个位数水平,巨额资金押注低贡献业务,让市场对其募资的合理性打上了问号。

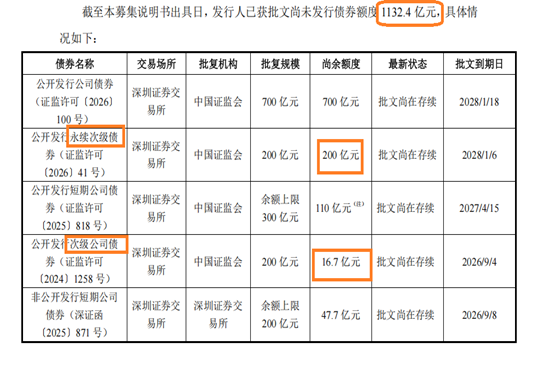

在推进募资的同时,广发证券的负债规模也在持续扩大,2026年1月末公司累计新增借款767.57亿元,占上年末净资产比例达47.24%,直接触及了旧版《公司债券发行办法》的红线。公司有息负债自2022年起连年增长,2025年前三季度末已达4574.81亿元,较2024年末增长25%,目前还有1132.4亿元债券已获批文待发行,未来的负债压力还将进一步加大。

更值得关注的是,公司的负债结构存在明显短板,2025年前三季度末一年内到期的有息负债占比超80%,其中卖出回购金融资产款在有息负债中占比45%,对短期融资链条的高度捆绑,让公司面临着不小的流动性和资产负债错配风险。

光鲜业绩背后业务短板

广发证券开年频发债的根源,源于公司内部业务的造血能力不足。资管业务的持续亏损与投行业务的竞争力下滑,成为了公司发展的两大短板,而这一问题在业绩高增的背景下更显突出。

2025年前三季度,广发证券实现营收261.64亿元、净利润118.78亿元,同比分别增长41.04%和58.43%,创下同期历史新高。

但光鲜业绩背后,旗下广发资管的表现却黯然失色,2025年上半年,该公司营收为负3.05亿元,净亏损达4.85亿元,即便管理规模超2500亿元,却陷入了“规模越大、亏得越多”的怪圈。

广发资管的亏损并非单纯受市场影响,而是源于自身机制缺陷,前期产品浮盈计提的业绩报酬在净值回撤后被冲回,叠加行业费率下行与固定成本高企的双重压力,使其暴露了主动管理能力的不足,而公司在2025年8月悄然撤回公募牌照申请,更让其错失了财富管理时代的核心增量赛道。

投行业务的表现则更为惨淡,2025年前三季度投行收入仅3.29亿元,占总营收比例2.14%,远低于行业5%-8%的平均水平,不仅因保荐项目问题收到证监会警示函,还因债券承销报出“地板价”被自律调查,低价竞争的背后,是公司项目储备不足的现实困境。

投行的弱势又进一步拖累了财富管理业务,因缺乏优质IPO项目,公司只能依赖代销外部产品,服务同质化问题突出,而个别分析师传播不实信息被监管责令整改的事件,也暴露了公司在扩张过程中对合规管理的忽视,轻资本业务的过度依赖,让公司陷入了投行业务与资管业务“越弱越不敢投,越不投越弱”的恶性循环。

因此,广发证券2025年前三季度的业绩高增,终究难掩核心业务发展的疲态。短期的外部资本补充,只能缓解一时的资金压力,广发证券如何实现从外部融资到内部造血的转变,是其突破发展瓶颈的关键。