深圳市拓普泰克技术股份有限公司(简称“拓普泰克”)从事智能控制器及智能产品的研发、生产和销售,产品广泛应用于消费电子、电动工具、工业自动化、汽车电子和新能源等领域。

保荐机构为广发证券股份有限公司(简称“广发证券”)保荐代表人刘宇明,万小兵、会计师事务所天健会计师事务所(特殊普通合伙)签字会计师赵娇,周黎、律师事务所广东华商律师事务所签字律师李球兰,李韶峰。

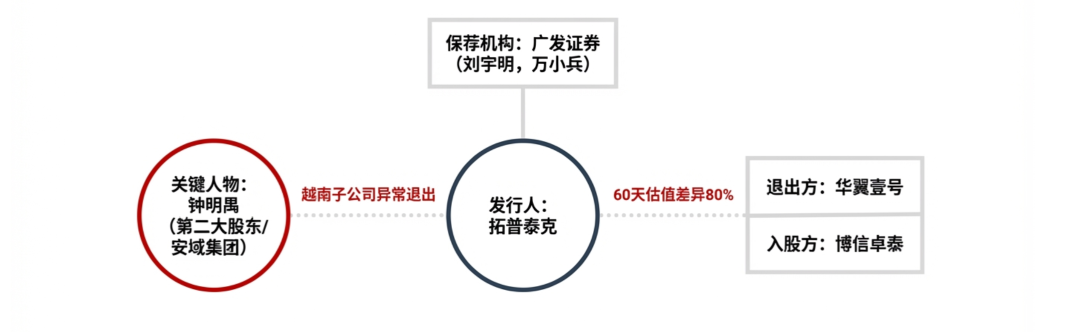

钟明禺“突击入股+快进快出越南子公司+关联交易”的一揽子安排广发证券刘宇明,万小兵是否核查完整?

拓普泰克与第二大股东钟明禺及其控制的安域集团(Anyu Group)之间存在极其复杂的利益交织网络。钟明禺在拓普泰克设立越南子公司(拓普泰克越南)过程中的“保姆式”服务与“反常式”退出,构成了本次审核的重中之重。

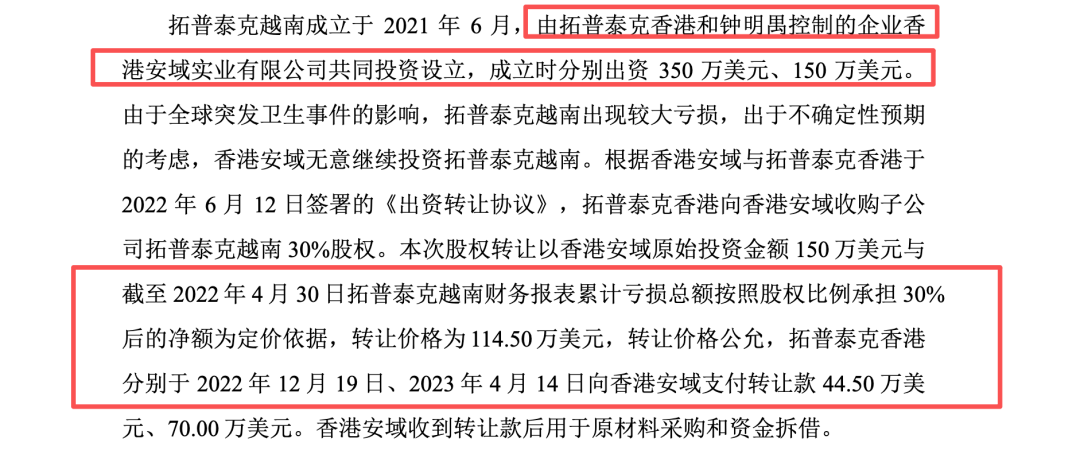

根据申报材料显示,2021年6月,拓普泰克子公司拓普泰克香港与钟明禺控制的香港安域实业有限公司共同出资设立拓普泰克越南。仅一年后的2022年6月12日,香港安域即将其持有的30%股权以114.50万美元转让给拓普泰克香港,实现退出。

“活雷锋”式股东的逻辑缺失,在拓普泰克越南设立初期,钟明禺及其控制的安域集团提供了全方位的资源支持,这在商业合作中极为罕见:

场地支持:安域集团将自有工业园区(ACE Industrial Park)内的厂房出租给拓普泰克,解决了选址难题。

资金输血:在注册资本尚未完全到位或运营资金紧张时,安域集团向拓普泰克越南拆借了投资款项。

代购设备:甚至代为提前采购生产设备,承担了早期的供应链风险。

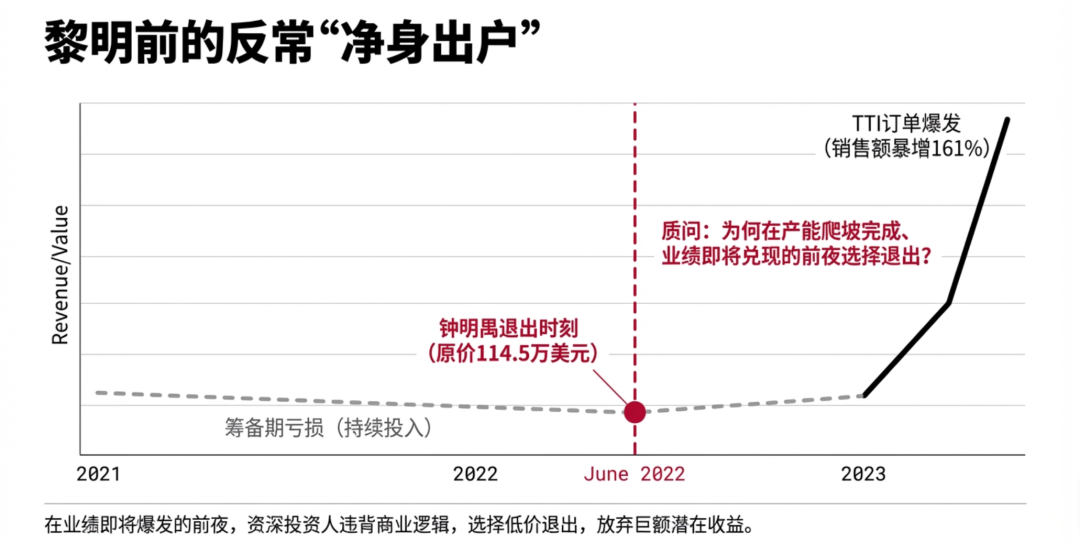

这种深度介入通常意味着战略投资者对项目长远发展的信心和深度绑定的意愿。然而,在公司度过了最艰难的筹备期(2021-2022年持续亏损),工厂产能爬坡完成,且即将迎来TTI大额订单爆发、业绩即将兑现的前夜(2023年净利润大幅上升,TTI销售额暴增161%),钟明禺却选择原价或低溢价退出。这完全违背了风险投资“承担早期风险,享受后期收益”的基本商业逻辑。

钟明禺作为资深商人,为何甘愿在项目黎明前“净身出户”?其真实角色是否仅仅是拓普泰克的“过桥资方”或“代持白手套”?是否存在“明股实债”的抽屉协议?

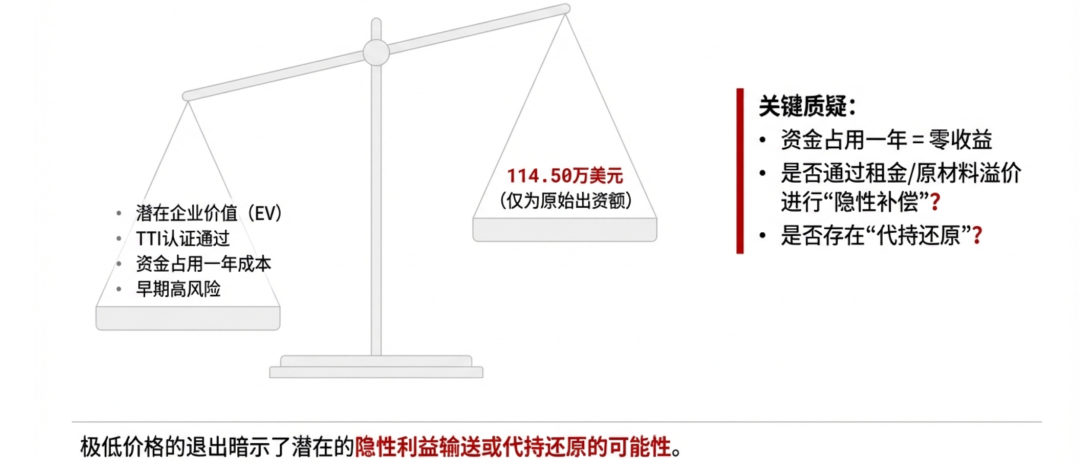

2022年6月退出的对价为114.50万美元,对应30%股权。若以原始出资额为基准,该价格意味着钟明禺的资金在占用一年且承担极大风险的情况下,几乎零收益退出。当时越南工厂已完成设备调试,且拓普泰克已通过TTI的供应商认证,其潜在企业价值远高于账面净资产。

若以账面净资产定价,实质上构成了拓普泰克对钟明禺前期投入的“低价回购”。如此“吃亏”的交易,拓普泰克是否通过其他途径(如后续的租金溢价、原材料采购溢价)对钟明禺进行了隐性补偿?

很对以上以为广发证券刘宇明,万小兵是否完成?

是否穿透核查资金流?广发证券刘宇明,万小兵是否调取钟明禺个人及其控制主体(香港安域、ACE、东莞安域)报告期内所有银行流水(含境外账户),与拓普泰克、拓普泰克实控人、拓普泰克主要客户(TTI)、供应商的资金流进行全量交叉比对。不得仅依赖“声明与承诺”。

平进平出退出动机是什么?广发证券刘宇明,万小兵是否详细说明钟明禺在拓普泰克越南即将扭亏为盈的关键节点选择退出的真实原因。是否存在代持还原、规避同业竞争核查或为了掩盖其他利益安排而进行的“技术性退出”?

对比毛利率是否合理?广发证券刘宇明,万小兵是否分别列示拓普泰克直接向TTI销售产品的毛利率,与拓普泰克向安域集团销售产品的毛利率。若前者显著高于后者,是否意味着安域集团在“吸血”?若前者显著低于后者,是否意味着安域集团在“输血”?

核查设备采购是否公允?广发证券刘宇明,万小兵是否针对安域集团代为采购的设备,请保荐机构核查原始采购发票、海关报关单,对比同型号设备市场价格,确认是否存在设备价格虚高以套取资金的情形。

华翼壹号“割肉”与博信卓泰“抬轿”背后的对赌分析

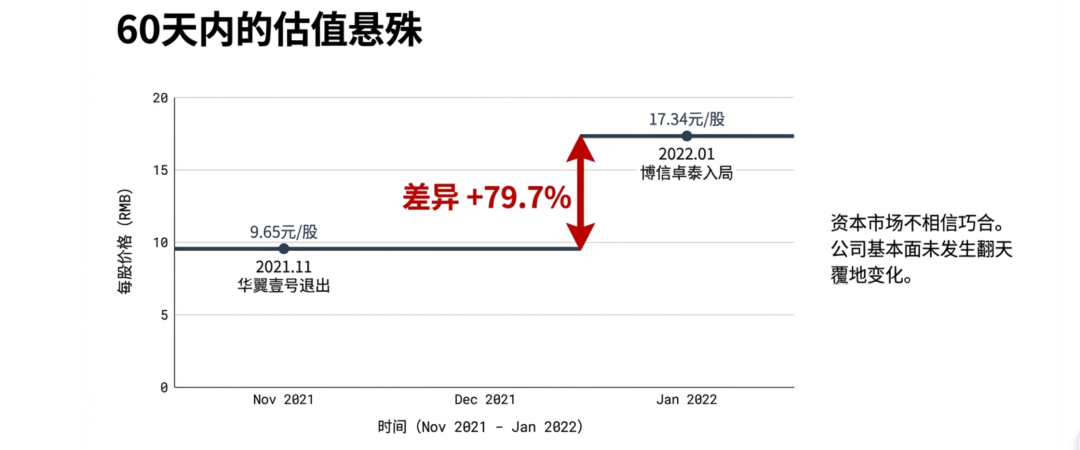

资本市场从不相信慈善,更不相信巧合。2021年底至2022年初,拓普泰克的股权转让出现了一次较为反常的价格波动:前脚老股东以“地板价”离场,后脚新股东以“天花板价”入局。这中间高达79.7%的价差,绝非一句轻描淡写的“IPO延期”所能解释。

交易复盘,两个月内的冰火两重天

交易复盘,两个月内的冰火两重天

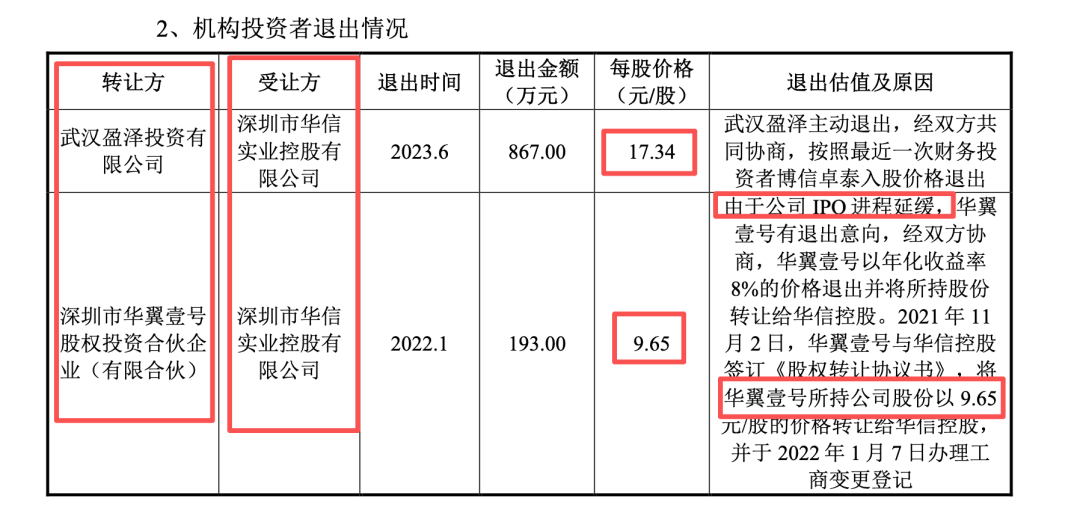

退出方:2021年11月,外部机构华翼壹号将其持有的股份转让给控股股东华信控股,价格为9.65元/股。

入股方:2022年1月,仅两个月后,新股东博信卓泰通过增资入股,价格飙升至17.34元/股。

在短短60天内,拓普泰克的基本面不可能发生翻天覆地的变化以支撑近80%的估值增长。如果公司质地优良到足以吸引博信卓泰以17.34元买入,为何华翼壹号这样的专业投资机构会甘愿以9.65元的低价“割肉”离场?这种违反“低买高卖”商业本能的行为,或隐藏着刚性的外部约束。

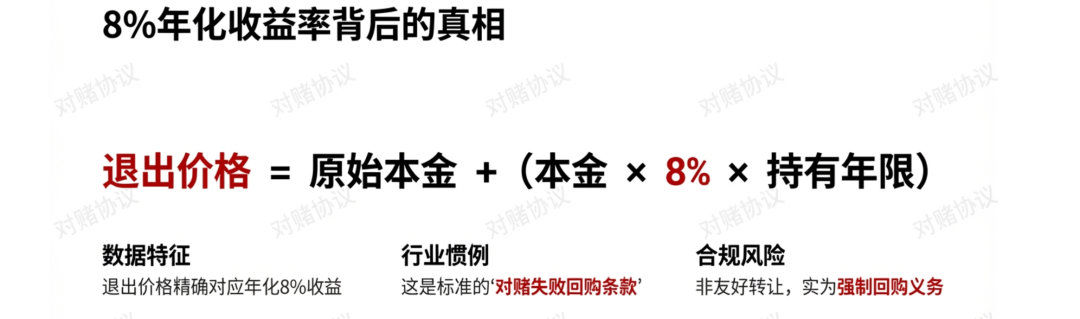

“IPO延期”谎言下的对赌回购真相

拓普泰克解释华翼壹号退出是因为“IPO进程延缓”。这一理由是否掩耳盗铃?

PE机构的持有周期:私募股权基金(PE)的存续期通常为5-7年。华翼壹号于2019年2月入股,至2021年底仅持有不到3年。仅仅因为IPO暂时延期就急于以低价退出,放弃即将到来的上市溢价,这完全不符合PE机构追求超额收益的属性。除非,他们必须退出。

8%年化收益率的玄机:华翼壹号退出的价格对应的是“年化8%的收益率”。

在中国的投资圈,“本金+8%~10%单利”是标准的对赌失败回购条款。这强烈暗示华翼壹号并非自愿转让,而是触发了某种回购条件(如未能在2021年底前申报IPO),迫使实控人必须按约定价格回购股份。如果确实是触发了对赌回购,那么拓普泰克在招股书中将其描述为“友好协商转让”或因“IPO延期意向退出”,即构成了虚假陈述,隐瞒了公司曾面临的巨大回购债务风险。

“明股实债”与利益输送的双重疑问

华翼壹号的退出与博信卓泰的进入,在时间轴上构成了完美的“接力”,这引发了另外一个问题:

资金链是否“过桥”?控股股东华信控股(刘小雄、邹健)是否有足够的现金支付华翼壹号的回购款(约1860万元)?博信卓泰随后注入的2500万元增资款,是否实质上是被设计用来填补实控人回购华翼壹号股份造成的资金窟窿?

如果是,这便构成了一种隐蔽的“借新还旧”:利用新股东的钱来解除老股东对实控人的债务压力。博信卓泰的入股可能并非看好公司,而是基于某种兜底协议进场“救火”。

博信卓泰是否为“抬轿”角色?17.34元的高价入股,直接将公司的估值拉升了一个台阶。这是否是为了给后续的IPO定价提供(虚高的)参考锚点?博信卓泰是否与实控人签署了更苛刻的“抽屉协议”(如承诺上市后保底收益、亏损补偿等),才敢于在华翼壹号恐慌出逃时高价接盘?

是否存在利益输送的可能性:如果华翼壹号的退出价格(9.65元)显著低于当时的市场公允价值(17.34元),那么实控人刘小雄和邹健实际上通过这次回购“低吸”了大量股权。这是否涉及将属于机构投资者的潜在收益非法转移到了实控人名下?或者华翼壹号的管理人与实控人之间存在某种私下利益交换?

结合招股书、问询反馈(首轮、二轮)和以上问题回复北交所是否需要需要核实?