2026 年 4 月,北京燕京啤酒股份有限公司(下称"燕京啤酒")接连披露 2025 年年报与 2026 年一季报,公司账面营收、净利润均实现稳步攀升,盈利增速维持高位区间。

但透过亮眼数据细看经营实质,公司季度盈利增速逐步回落,四季度出现阶段性亏损,2026 年一季度现金流表现同步承压。与此同时,公司产品结构过度依赖 U8 单一单品,核心爆款增速持续放缓,叠加营收区域分布失衡,资本市场对此作出谨慎反应。

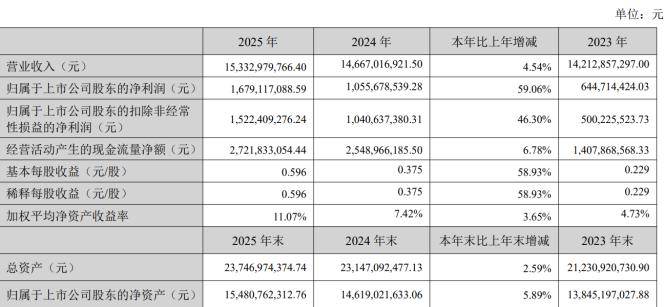

2026 年 4 月,燕京啤酒披露 2025 年年度报告及 2026 年一季度报告。财报数据显示,公司短期业绩保持增长,2025 年营业收入 153.33 亿元,同比增长 4.54%;归属于上市公司股东的净利润 16.79 亿元,同比增长 59.06%。2026 年一季度营收 40.97 亿元,同比增长 7.06%;归属于上市公司股东的净利润 2.65 亿元,同比增长 60.19%。

(图源:财报)

业绩账面表现向好的背后,成本端优化成为重要因素,2025 年燕京啤酒啤酒业务各成本项目金额同比均出现下降。其中,原辅材料总成本约 47.09 亿元,同比下降约 3.73%;燃料及动力成本约 5.94 亿元,同比下降约 6.19%;人工工资总成本约 8.75 亿元,同比下降约 5.76%;制造费用及其他成本约 11.32 亿元,同比下降约 0.71%。各成本项目占营业成本的比重整体保持稳定,人工工资占比由 2024 年的 12.23%降至 2025 年的 11.97%,制造费用及其他占比由 15.02%升至 15.49%。

(图源:财报)

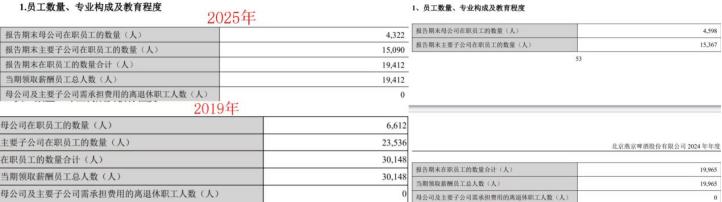

人力成本的回落,或源于公司持续开展人员结构调整:截至 2025 年年末,公司在岗员工人数为 19412 人,相较于 2024 年年末的 19965 人减少 553 人,降幅约 2.77%;对比 2019 年来看,员工规模已从 30148 人收缩至 19412 人,六年减员超万人。

(图源:财报)

对此,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪指出:"公司长期通过精简人员降低人力开支,持续的减员降薪操作,成为托底业绩的核心手段。这种靠缩减成本换来的盈利改善,并非主营业务经营能力的提升,属于被动保利润模式,稳定性和可持续性极差。"

同时,中国企业资本联盟中国区首席经济学家柏文喜进一步表示:"短期内,这确实改善了报表,但需警惕两点――其一,万人裁员是否已触及生产与营销体系的‘安全线’,过度精简可能损害渠道服务和品牌运营;其二,成本优化有天花板,当人员冗余出清完毕后,若收入端无法重启增长,利润改善将陷入停滞。这种‘减法逻辑’只能保利润,不能创利润。"

值得注意的是,公司季度数据呈现增速递减态势,2025 年一季度归属于上市公司股东的净利润同比增幅约 61.1%,二季度回落至约 43%,三季度降至约 26%。进入第四季度,公司亏损规模同比收窄,但仍出现单季亏损,归属于上市公司股东的净利润亏损约 9133.82 万元。

(图源:财报)

对此,柏文喜认为:"四季度通常是啤酒消费淡季,但出现近亿元亏损仍属异常。更深层看,这暴露了燕京啤酒盈利结构脆弱――过度依赖 U8 单品的利润贡献,一旦该单品增速放缓,整体利润表便迅速恶化。"

即便一季度净利润依旧维持高增,经营现金流已然显现压力。2026 年一季度公司经营活动现金流净额约 12.75 亿元,同比下降约 4.34%,公司盈利资金回笼能力有所减弱。

(图源:财报)

除却盈利端存在的增速波动、现金流承压等隐患之外,公司产品布局层面的短板也愈发突出,整体品类结构呈现明显单一化特征,赖以拉动业绩的核心单品 U8 增长动能逐步放缓。

从财报数据来看,燕京啤酒经营对 U8 单品依存度极高,产品体系结构明显单一。2025 年公司实现营业总收入约 153.33 亿元,同比约 4.54%;啤酒总销量约 405.30 万千升,同比增长约 1.21%。其中燕京 U8 销量约 90.00 万千升,同比增长约 29.31%,占总销量约 22.2%,较 2024 年约 17.38%的总销量占比提升约 4.8 个百分点。

(图源:财报)

结合销量增量不难看出单品带动作用,经计算,公司 U8 同比增量约 20.4 万千升,而公司整体销量仅增加约 4.9 万千升,剔除 U8 后其余品类销量同比下滑约 15.5 万千升,呈显著负增长,由此可见,U8 为公司正增长的核心引擎。

对此,詹军豪指出:"公司整体销量小幅增长,但产品结构存在严重缺陷,增长完全依靠单一爆款支撑。核心爆品保持亮眼增长,撑起了公司整体销量,却掩盖了其余全线产品的持续疲软。公司产品矩阵青黄不接,除主力单品外,没有能承接市场增量的新品,传统基础品类不断流失,产品梯队断层问题十分突出。"

从产品结构来看:2025 年公司中高档产品营收 92.63 亿元,同比+4.5%,占总收入 68.27%,毛利率约 52.02%;该档位内仅 U8 单独披露销量,V10、狮王精酿等高端单品未披露独立销量与收入,全年无公开体量数据。普通产品(含清爽等传统腰部大众品)营收 43.05 亿元,同比下滑约 1.37%,收入规模已连续两年萎缩。

(图源:财报)

与此同时,支撑公司大盘的主力单品也褪去高增势头。作为增长主力的 U8 自身增长势头也在逐步放缓,其销量增速连续三年走低。2022 年增速突破 50%,2023 年回落至超 36%,2024 年约 31.4%,2025 年增速降至 29.31%。

对此,柏文喜直言:"这意味着 U8 已进入高速增长后的‘减速带’,市场渗透率接近阶段性天花板,而公司未能培育出第二增长曲线。"

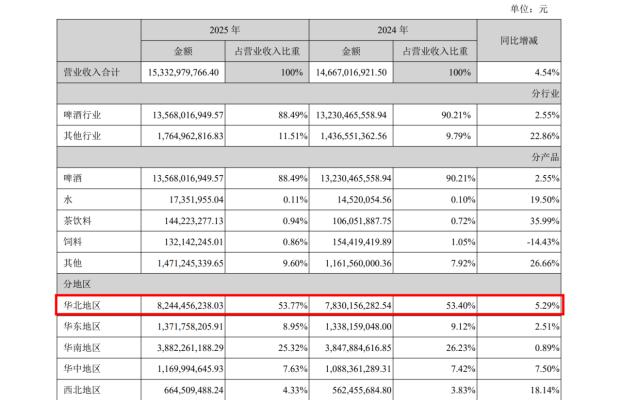

此外,市场布局层面区域集中度偏高,业务发展存在地域局限。公司经营收入半数以上来源于华北区域,2025 年,公司在华北地区的营业收入比重约 53.77%,华南地区占营业收入比重约 25.32%,不足华北地区比重的半数,华东、华中、西北地区仅占个位数营业收入比重。

(图源:财报)

多重经营问题也反映到资本市场表现之上,市场态度趋于谨慎。财报披露后,公司股价未跟随业绩同步上行。截至 2026 年 5 月 22 日收盘,燕京啤酒股价为 12.12 元/股,对比发布财报前 2026 年 4 月 7 日 14.56 元/股的最高价,下滑约 16.76%。

在柏文喜看来:"市场担忧的是 U8 增速持续放缓后的‘戴维斯双杀’――估值逻辑从‘高成长’切换为‘低增长’,同时利润端失去支撑。投资者显然在提前定价一个悲观情景――当 U8 彻底失去弹性,燕京将退化为一家增长停滞、区域固化的普通啤酒企业。"

詹军豪进一步表示:"财报落地后股价持续回调,是资本市场的理性反馈。市场已然识破公司业绩的虚假修复,看清其增收乏力、产品单一、区域失衡、增长见顶的核心弊端。短期降本带来的账面盈利修复,无法弥补长期经营短板,资金因此下调估值预期,最终引发股价持续回落。"

综合各项财报数据与经营现状来看,燕京啤酒当期营收利润账面表现亮眼,但增长质量暗藏诸多隐患。若无法补齐产品短板、拓宽增长路径、均衡市场布局,企业后续经营增长或将面临较大压力。