安徽久易农业股份有限公司(下称:久易农业)主要从事农药原药及制剂的研发、生产和销售,农药原药产品包括丙硫菌唑、环磺酮、烟嘧磺隆和苯磺隆,制剂产品主要为除草剂和杀菌剂。

近年来,随着世界人口的增加、病虫害持续发生,农药行业在促进农业发展、保障粮食安全中的作用日益凸显,全球农药市场规模不断增加。根据Phillips McDougall发布的数据,2006年至2020年,全球农药市场规模不断扩大,从355.75亿美元增长至698.86亿美元,年复合增长率维持在5%左右。

公开消息显示,久易农业拟冲刺创业板IPO上市,交易所上市委员会将于3月31日审议其首发事项。透过现象看本质,华声财报分析发现久易农业潜存一些问题和风险,具体如下:

一

多项财务数据异常,营收真实性存疑

招股书显示,2019年、2020年、2021年和2022年1-6月(下称:报告期内),久易农业分别实现营业收入5.29亿元、6.66亿元、9.28亿元和8.95亿元,报告期内营收的复合增长率高达50.17%(2022年上半年年化后)。久易农业成立于2001年,作为超20年的老牌企业,营业收入如此高幅增长,其真实性不禁让人怀疑。

1、“丙硫菌唑”拜耳已销售20余年,境外无明显优势但收入巨幅增长

据招股书,久易农业主要产品为“原药”和“制剂”两大系列,其中原药系列以“丙硫菌唑原药”为主,制剂系列以“烟嘧磺隆制剂”为主,这两种农药是公司重点核心产品。

两大核心产品的销售收入情况(数据来源:招股书)

报告期各期,丙硫菌唑原药销售收入分别为0.67亿元、1.55亿元、3.08亿元及2.40亿元,烟嘧磺隆制剂销售收入分别为2.00亿元、2.25亿元、2.30亿元及1.93亿元,可以看到,丙硫菌唑原药销售收入从报告期初尚且不足烟嘧磺隆制剂的一半,到2022年上半年竟已彻底超越,不得不说公司的丙硫菌唑原药吸金力十足。

丙硫菌唑主要用于防治谷类、麦类豆类作物等众多病害,最早由拜耳公司于2002年研制成功,2004在英国和德国取得登记和上市,上市第一年就获得了2400万欧元的销售业绩,到2019年丙硫菌唑全球销售额已超过12亿美元,销售市场覆盖欧洲、南美和北美等地区。反观久易农业,其丙硫菌唑2019年2月才开始在国内上市销售,凭借这样一项早已过了新品红利期的农药如此快速达到高收入规模,这其中的真实性实在值得推敲。

此外,在国内市场上,除久易农业,河北兴柏、泰禾股份等10多家企业已经取得了“丙硫菌唑原药”的国内登记,海利尔(行情603639,诊股)和中南化工也取得了“丙硫菌唑相关制剂”的国内登记,久易农业很快就要面临激烈的市场竞争。

除了核心产品“丙硫菌唑原药”收入快速增长颇具疑点,久易农业境外收入的真实性也似乎另人难以信服。

按销售区域划分的主营业务收入构成(数据来源:招股书)

近几年,久易农业的境内外业务结构逐渐变化,拿期初2019年和完整年度2021年的境内外市场收入对比来看,从4.26亿: 0.98亿到5.34亿: 3.52亿,境外收入快速走高成为主营业务收入中的重要组成部分,2021年126.20%的境外收入增长率更是令人震撼。

就华声财报从过往众多IPO审核实务中所获取的经验来分析,通常一家公司如果出现境外收入异常变动,极大可能涉及收入的真实性问题,原因在于海外业务往往具有信息不对等、调查困难等共同点。

报告期各期,久易农业销售费用中差旅费用分别为490.53万元、368.02万元、341.13万元和182.14万元,逐年在下降。按常理来说,随着营收的增长,差旅费本身也应该有着相应的增长,更不要说公司的较大部分营收还是源于境外,其差旅费应该增长得更为明显才对,然而公司差旅费却不增反降,实在不符合常理。

2.收现比与应收账款周转率不匹配

收现比(销售商品和提供劳务收到的现金对营业收入的比率)反映的是销售收入的实收现金情况,比率越高说明企业在经营过程中的收入质量越高,反之则收入质量较差。此外,同样能够体现出企业收入质量优劣的指标还有应收账款周转率,应收账款周转率越高说明公司收账越快、赊账越少。

收现比及应收账款周转率变动情况(数据来源:招股书)

报告期各期,久易农业收现比分别为108.08%、90.50%、96.85%和73.83%,整体呈下降态势;与此同时,各期应收账款周转率分别为8.87次、10.45次、14.93次和8.82次,前三个完整年度内稳步提升。综合上文可知,收现比和应收账款周转率均与收入质量成正比关系,基于此,这里的两项指标却呈现出一升一降截然相反的变化趋势,明显存在不能自圆其说的财务数据弄虚作假嫌疑。

3.第三方回款数额大、占比高

根据证监会《首发业务若干问题解答》,第三方回款是指发行人收到的销售回款的支付方与签订经济合同的往来客户不一致的情况。第三方回款往往会对销售回款的真实性核查造成很大影响,也一直是证监会审核的一大重点。

报告期内,久易农业就存在较多第三方回款的情况,各期涉及金额分别为1.97亿元、1.61亿元、1.91亿元和0.90亿元,占当期营业收入的比例分别为37.31%、24.17%、20.58%和10.09%,各期占比较高且数额较大。

对此,华声财报通过搜集的有关资料了解到,在涉及较高第三方回款问题的公司中,最终通过IPO审核比例处于较低水平。建立规范的第三方回款相关内部控制制度,一是可以防止通过虚假回款来实现调节账龄、少计坏账,二是可以防止产生体外循环的虚假销售业务。

久易农业的第三方回款报告期各期均上亿,前三个完全年度更是占营业收入20%以上,因此,该问题就成了监管层问询的核心,也是重点怀疑的问题。

二

国元证券尽调未勤勉尽责,对经销商核查不充分

关于久易农业营收真实性的问题,监管部门在意见落实函中还重点问询了经销商核查情况。

2020年、2021年和2022年1-6月,久易农业新增经销商占上期经销商数量的比例分别为24.00%、21.90%和23.98%,减少经销商占上期经销商数量的比例分别为27.74%、26.85%和34.73%。

需要注意的是,久易农业经销商以小规模为主、且集中度较低,报告期内收入50万以下的经销商合计收入占公司经销收入的比例分别为45.44%、48.15%、50.96%、38.00%,可以看到,50万元以下的小规模经销商牢牢占据了公司4成以上经销收入,其重要性不言而喻。

基于以上背景,监管部门要求久易农业的保荐机构国元证券“说明对经销商最终销售核查手段和核查比例的充分性、获取的核查证据能否支撑核查结论”。然而,从相关回复来看,国元证券却是企图蒙混过关。

报告期各期,国元证券对久易农业50万以下的经销商客户核查比例分别仅有30.90%、31.64%、32.92%和7.93%,各期均不到3成,2022上半年更是不到1成。久易农业50万以下的经销商客户占比高,但核查比例明显过低,完全不具备充分性。

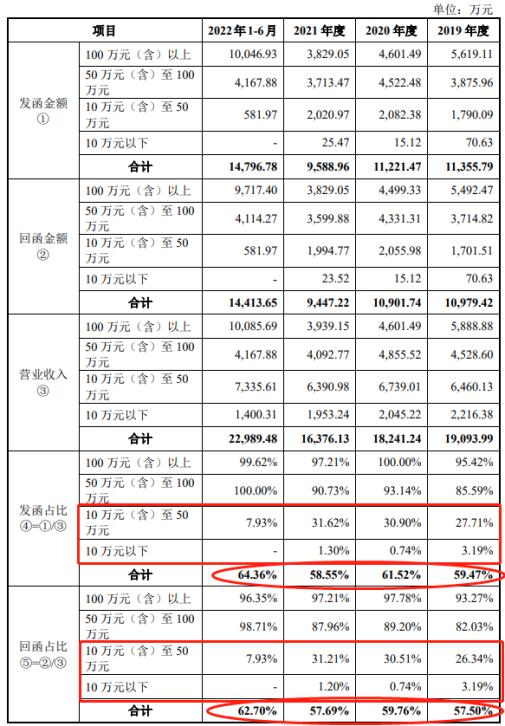

经销商函证情况(来源:问询回复)

上表是国元证券对经销商的函证情况,从中我们能够得出以下信息:①对经销商的核查,无论是发函占比、还是回函占比平均仅有60%左右,核查比例偏低;②收入在50万以下规模的经销商发函、回函占比极低,平均仅30%出头。

函证属于外部证据,属于可靠性比较高的证据。参照以往的IPO审核惯例,通常发函比例需要超过90%,回函比例不低于70%,上述信息,

第①条发函、回函占比仅有60%,不论是发函的比例还是回函的比例都是不满足要求的;

而第②条是监管层最为关注的,毕竟50万以下的这些小规模经销商客户为公司经销收入贡献了四成以上,审核中心本次发出落实函正是让久易农业就其“收入50万以下的经销商客户的核查比例较低”作出详细说明。然而,得到的回复却只是原有数据情况的再次“复制粘贴”,未做任何针对性回答,大有一种“听君一席话,犹如庄周带净化”之感,明显属于敷衍了事的行为。

从另一个角度来看,这同样也是保荐机构的怠慢,国元证券在尽职调查过程中未勤勉尽责。数据显示,去年全年,证监会办理中介机构未勤勉尽责案件44件,涉及36家中介机构。进入2023年,江苏证监局1月10日发布公告,国融证券在江苏宏马物流股份有限公司推荐挂牌的尽调过程中未勤勉尽责,江苏证监局对该公司及负责人张志敏出具警示函,并记入证券期货市场诚信档案。

三

内控乱象丛生,纠纷、处罚“家常便饭”

“管理层要能意识到风险管理和内部控制在企业管理中的重要作用,在实际工作中合理运用,有效规避风险,从而提高企业运营的安全性与效益性。”这是管理学中对于企业管理者在企业内控方面的警示,同样也是监管部门一直以来所强调的问题。

然而,报告期内,久易农业却频频触碰内控“红线”,其中不乏一些引起了监管部门的注意,甚至还造成了较恶劣的社会影响。

1.频繁会计差错更正

久易农业于IPO受理日前夕曾召开第三届董事会第十八次会议,审议通过了公司前期会计差错更正及追溯调整的相关议案,对前期会计差错进行了更正。

但华声财报注意到,此次议案存在大量会计差错调整,其涉及面之广、内容之细都有违常态。久易农业如此大动干戈调整财务数据,究竟是财务人员失职,还是另有隐情?管理层是否在动用私权去干扰公司内控,以便粉饰业绩,进而应付后续的IPO审核呢?

2.忽视员工保障,社保、公积金缴纳不合规

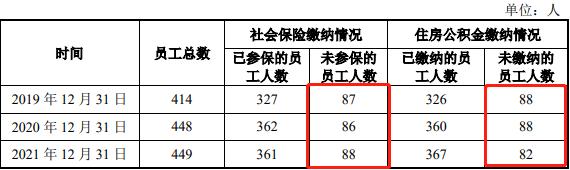

报告期内,久易农业存在较多未为员工缴纳社保及公积金情况,2019-2021年,公司未参保的员工人数分别为87人、86人和88人,占各期员工总数比重分别为21.01%、19.20%和19.60%,占2成左右,未缴纳公积金情况也基本一致(下图)。

社保、公积金的缴纳情况(数据来源:招股书)

对此,久易农业给出解释:系公司及子公司部分员工尚处在试用期,所以暂未缴纳社会保险。但根据相关法律规定,“用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。”这里的“用工之日”并不需要区分是否为试用期,而且缴纳社保是属于强制性规定,此举透露出久易农业法律意识淡薄,也从侧面显示出内控尚且存在不足。

3.多起财产损害赔偿纠纷,曾发生爆炸事故造成人员伤亡

2020年9月25日,久易农业苯磺隆车间发生爆炸事故,共造成2人死亡、3人受伤。合肥市应急管理局对公司处以36万元罚款的行政处罚,对董事长、总经理沈运河处以8.07万元罚款的行政处罚,对董事、公司副总经理余正莲处以暂停《安全生产知识和管理能力考核合格证》5个月并处2.6万元罚款的行政处罚,对原安全总监兼安环部部长陆寿云处以警告,并处8000元罚款的行政处罚,对原副厂长于扩处以警告,并处人民币8000元罚款的行政处罚。

另外,久易农业还存在多起财产损害赔偿纠纷以及行政处罚:

①中鲜玉农业以喜田生物及公司产品出现药害为由提起诉讼,终审判决久易农业在损失98.20万元范围内与喜田生物承担连带赔偿责任。2022年6月1日,中鲜玉农业已经以喜田生物、久易农业等为被执行人向湖北省咸宁市嘉鱼县人民法院申请强制执行;

②熊前程以使用久易农业产品致其玉米受损为由提起诉讼,诉请发行人赔偿各项损失共计160万元。本案尚未开庭审理;

③因出口货物浓度与申报浓度不符,久易农业被海关罚款3.4万元。

此外,公司还存在消防部门行政处罚。若久易农业仍旧疏于管理、怠于规范,未来很有可能对生产经营以及声誉造成更恶劣的影响,这绝不是危言耸听。

综上所述,久易农业营收真实性存疑、内控管理有效性不足,尤为需要重点注意的是经销商核查,保荐机构国元证券在明确了解久易农业50万以下的小规模经销商占了经销收入4成以上的情况下,对其函证比例竟只有30%,显然是核查不充分,加之其对意见落实函回复的敷衍态度,华声财报认为,此举势必会引来监管层的进一步重点关注。