隔两年,国元证券再度变更总裁。券商高管变动不是新鲜事,目的是延揽强资源背景的人才掌舵,盘活局面、解决问题。

业绩快报显示,国元证券2021年实现营收、利润同比增长 34.18%和 36.52%,两年实现业绩翻倍。细看近些年的数据,国元证券用“绩优”形容并不为过。然而“绩优”的反面也存在隐忧待解,20年老将走马上任,如何施策?

20年老将回归业内反馈积极

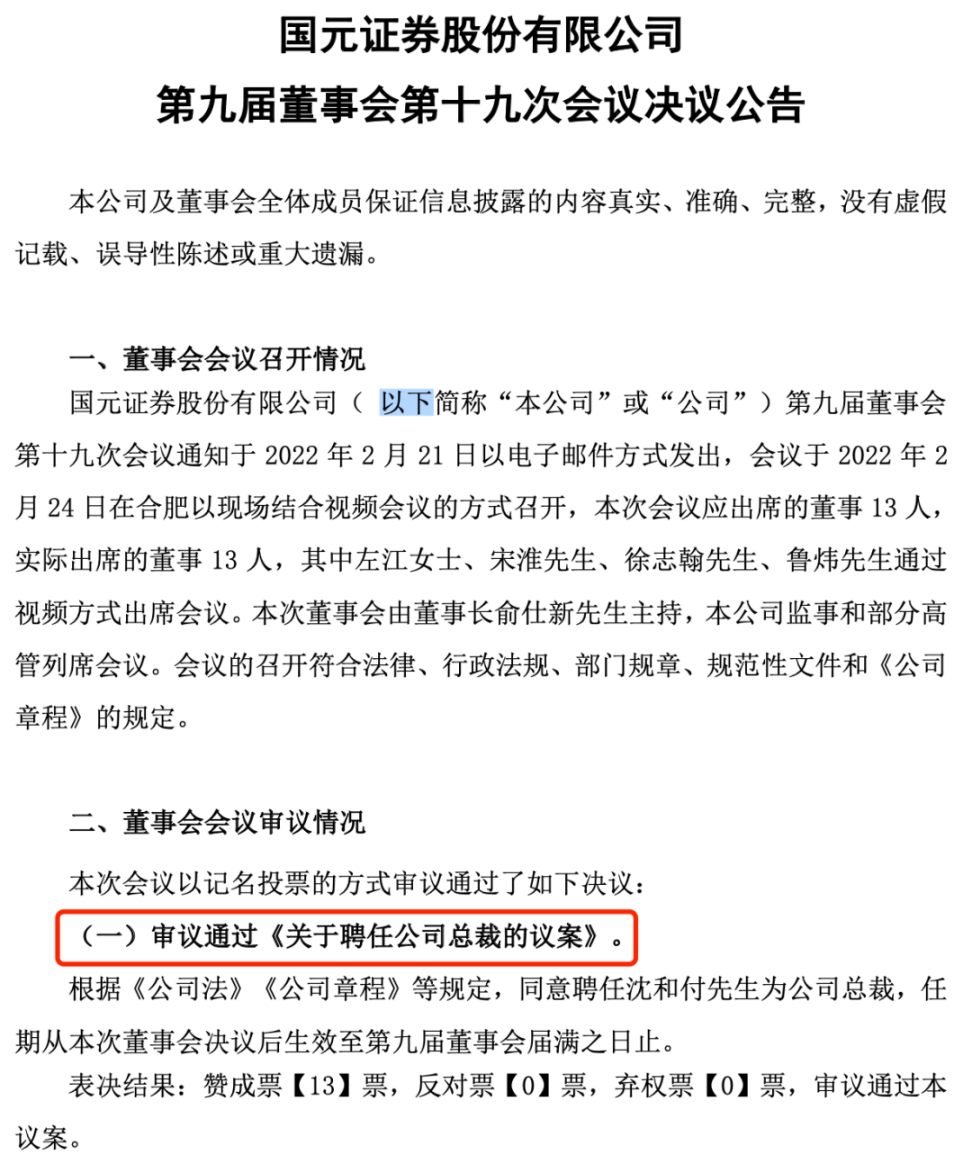

2月25日,国元证券接连发布多份高管人事变动公告。曾担任10年副总裁、“扶正”不过两年的陈新,因个人原因卸任总裁一职。一起离任的还有副总裁于强,辞职后,陈新、于强不直接持有国元证券股份,两人也不在公司及控股子公司担任任何职务。有消息称,陈新应该不会在“国元系”内任职,下一站或将转战私募。2月28日消息显示陈新担任公司第九届董事会非独立董事。

来源:国元证券公告

“掌舵人”出缺,外调两年的原副总裁沈和付重磅回归,继任国元证券总裁一职。

公开资料显示,沈和付在国元证券拥有20年的深厚资历,毕业于西南政法大学,具有律师资格,曾任中国安徽国际经济技术合作公司法律部科员、总经办经理助理,安徽省信托投资公司法律顾问室副主任,并历任国元证券法律事务部主任、合规总监、副总裁。

在初始担任国元证券副总裁的2014年,沈和付开始“跨界”分管投行及债券业务。随后,沈和付分管这两项业务近6年。

分管投行业务期间,沈和付带领投行团队为国元证券共完成18单A股IPO项目,市场份额占比为1.34%;作为主承销商完成36单增发项目,市场份额占比为1.56%;作为财务顾问完成19单增发项目,市场份额占比为1.62%。

基于此,国元证券在两年前的辞职公告中曾给予沈和付高度评价,“率领业务团队完成了一批股权与债权融资、新三板企业挂牌;帮助了一批国企完成混改,以‘投行+投资’业务模式多元化服务实体经济;建立和培养了一支投行团队,投行业务率先实现‘十三五’规划目标”。

2019年底,在集团内部的调整下,沈和付辞去国元证券副总裁职务,并于2020年1月起担任国元投资党委书记、董事长。凤凰网安徽了解到,在1月21日举办的国元投资党委理论学习会议上,沈和付仍以党委书记、董事长的身份主持会议。

此次回调履新总裁一职,业内纷纷给出了正面的反馈,业内普遍认为,投行、投资、合规、风控的复合从业背景,成为沈和付一跃成为总裁的重要加分项。

接近国元证券的相关人士也表示:“外调两年归来,沈和付已经具备投行、投资、合规、风控等综合资源和背景,这对于当下的国元证券来说至关重要,也是国元证券选择沈和付的主要原因。”

三大隐忧待解

20年老将的回调,意图非常明显。

上任总裁陈新掌舵时期,大刀阔斧的改革似乎收效甚微,国元证券的仍深陷困境,业务合规风波频发、高额资产计提准备、资管业务发展孱弱等隐忧挥之不去。

去年赚18亿,却遭连年大额资产计提。业绩快报显示,国元证券2021年实现营入60.76亿元,归母净利润18.70亿元,分别增长34.18%、36.52%,这也意味着,国元证券2021年的营收和净利润相比于2019年已实现翻倍。

而国元证券日前还公告称,计提了4.89亿元的减值准备,使其当期净利润减少了3.67亿元。换句话说,因为大额资产计提,国元证券损失了26%的利润。

而这一比例在2020年和2019年为4.92亿、3.61亿,分别相当于其当期净利润的36%和39%。虽然大额资产计提对国元证券的利润影响程度降低,但账面价值和实际价值偏离较大,国元证券恐怕并不好受。

实际上,目前已经有至少四家券商预告2021年将主要针对股票质押式回购等业务计提资产减值准备,分别对其利润空间产生较大影响。

凤凰网安徽查阅相关数据了解到,2021年东方资产减值准备为13.17亿元、国元证券4.89亿元、国海证券4.22亿、太平洋证券则为2.73亿元,而同期相关的利润分别为53.72亿、18.70亿、7.86亿和1.2亿。

合规风波频发,深陷负面舆情。2021年,国元证券可谓负面舆情缠身,接连陷入的合规风波,接连遭遇监管处罚。

2021年的7月、10月及11月,国元证券分别因营业部人员违规失职、研报出现明显问题以及资管产品运作不规范等问题,先后收到证监部门下发的警示函。

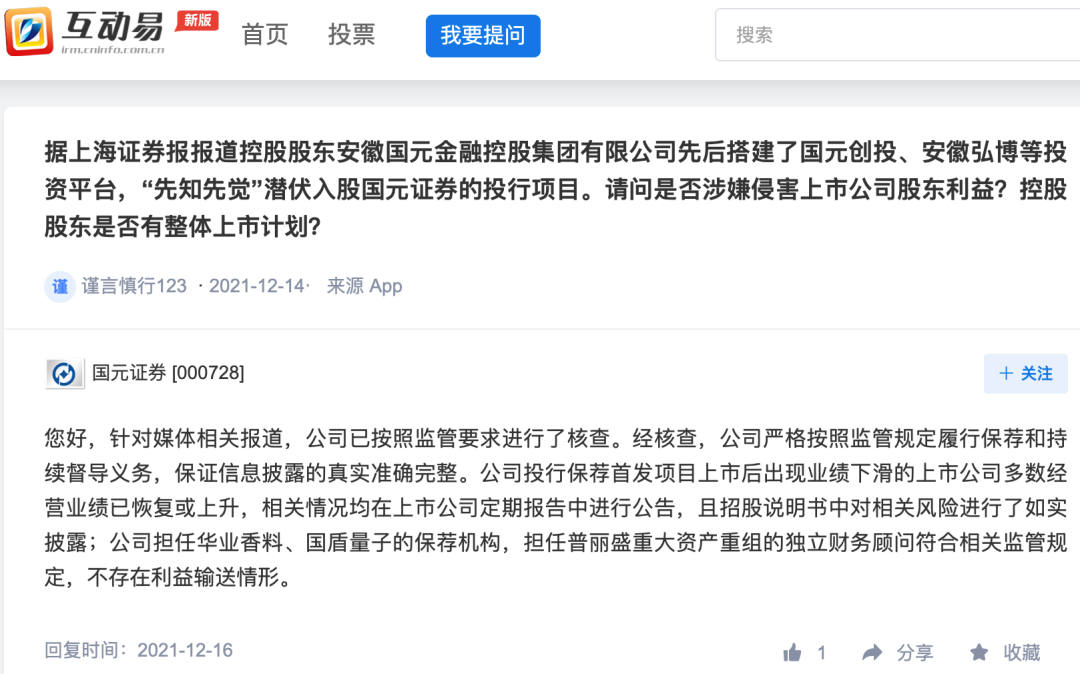

此后,国元证券又因“保而不荐”及保荐过程中进行利益输送的问题被推至风口浪尖。

2021年年底,国元证券又遭质疑保荐IPO项目出现上市后业绩变脸,关联投资平台潜伏入股投行保荐IPO项目等问题。实际上据凤凰网安徽统计,2011年以来,国元证券因合规问题已收到40余份监管函。

国元证券部分监管函公告来源:新浪财经

2021年年中,在证监会公布的两批券商白名单中,国元证券均未上榜。对于未能列入白名单,国元证券指出主要问题在于公司风险管理系统没有覆盖到全部子公司。

几乎同一时间,引发市场高度关注的第二批基金投顾试点的券商名单陆续公布。国元证券未能入围。经常被拿来比较的安徽本土券商华安证券,则成功拿下基金投顾试点。

凤凰网网安徽了解到,国元证券2020年5月便递交了申报文稿。而与投顾试点失之交臂的原因在于,公司过去三年的分类评级结果中有两个“BBB”。

据2021年半年报,国元证券资管业务营收下滑明显、资管规模更是直接腰斩。2020年,其资管业务相对其他业务板块,表现同样孱弱。

当前,一众券商牢牢把握“大财富管理”的脉搏,力图在资管这条路上走在前列。显然,国元证券并没有跟上大部队。

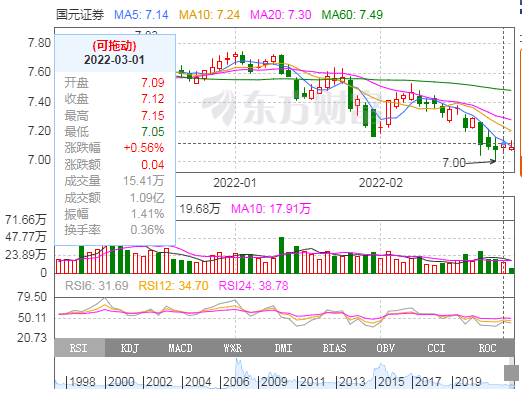

股价低迷,员工持股亏损过半。同样饱受诟病的还有国元证券的股价,截止3月1日,国元证券最新收盘价7.12,相比于2020年9月11.47元的区间高点,已跌去40%。实际上2020年三季度后,国元证券股价便开启了长期震荡下行,这也使得国元证券早年间的员工持股计划持续被套。

国元证券日K线图来源:东方财富网

2016年8月,国元证券员工持股计划完成股票过户。为此国元证券之前以15.92元的均价,累计斥资4.7亿元对该公司股票进行回购。这也使得国元证券成为业内率先尝鲜上市券商员工持股计划的券商之一。

当时,包括国元证券现任董事长俞仕新、刚卸任的原总裁陈新、以及新任总裁沈和付等在内等多位高管均参与了此次员工持股计划的认购,总参与人数达到了1776人。但谁知国元证券的股价,此后再也没回到过14.57元的员工购买价格。

2017年8月和2019年8月,国元证券两期员工持股相继解禁,但解禁后从未回本。按照3月1日的最新收盘价7.12元估算,此前认购的员工若未曾割肉解套,如今已亏损过半。此外,相关员工持股计划存续期将于今年8月19日届满。

卷土重来的沈和付,重任在肩。然而,对于当下困难重重的国元证券来说,想要突破困境恐怕并不容易。

沈和付如何施策?

复合从业背景是沈和付跃升的关键,事实上,沈和付具备的投行、投资、合规、风控等综合能力,恰好对应着国元证券亟待解决的痛点――频现业务合规化问题以及资管业务发展滞后等。

面对困境,拥有丰富从业经历的沈和付或许更游刃有余,但恐怕仍有不小的压力。

当前沪深两市的券商股成了意义上的“券伤股”,众多小散深受其套,不管收益有多高,基本面有多好,股价就是长月不涨,连续下跌了2年,整个券商指数自年初以来下跌了8.43%,去年全年券商指数下跌了12.13%。

放宽时间限度可以看到,2019-2020年整个证券都有大幅上涨,2019年上涨了56.66%,2020年上涨了22%,涨了两年后,出现结构性调整不足为奇,只是这两年的券商散股恐怕承受了不小的压力,国元证券自是在所难免。

其实不难理解,在各方一致看涨的背景下,自然会吸引大批资金入场,散户自然也跟着“抄作业”,然而券商股涌入了太多散户,恐怕很难大涨,主力恐怕不会给散户“抬轿”。

作为超级大盘股的中信证券,总股本144.79亿股,三季报人均持股1.49万股,堪比几个亿小盘股持股数量,而国元证券这一比例分别为43.64亿股,3.9934万股。在券商2021年业绩普遍预喜背景,不出意外,中信证券年报中股东人数又会是有增无减,其它券商股也几乎都是如此,这或许是限制券商股上涨的主要原因。但好消息是,业绩的普遍预喜,似乎使得被长期低估的券商板块也跌出了高性价比,日前,三大主力抢筹券商股,ETF份额也在大涨,而另一头股东加仓也不含糊,这或许是一个积极的信号。

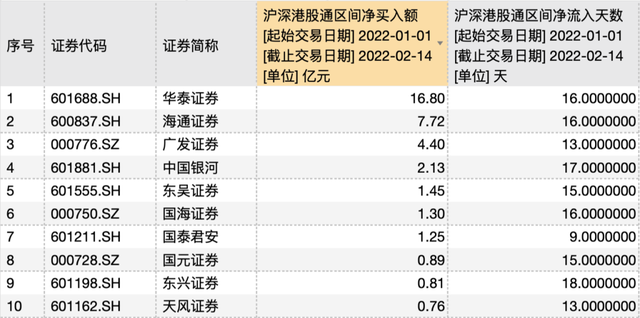

北上资金青睐头部券商悄然布局加仓

北上资金青睐头部券商悄然布局加仓

除了股价、合规风波,国元证券的大额资产计提准备也饱受诟病。2019-2021年,资产计提准备分别高达3.61亿、4.92亿、4.89亿,连年的高额资产计提使得利润很是受伤。

高额资产计提,股票质押式回购业务恐怕要背锅。公告显示,国元证券计提的减值准备主要针对违约的股票质押式回购业务,2021年中报显示股票质押式回购业务规模均较上年年末有所萎缩。根据计提减值准备公告,2021年,国元证券计提的减值准备中,有4.44亿元针对买入返售金融资产,另外还对应收账款计提超2000万元的减值准备。2021年半年报中,国元证券披露其涉事的9起金额较重大的、未决的质押式证券回购纠纷案,合计涉诉金额接近20亿元。

或许考虑到股票质押式回购业务违约对净利润的不利影响,2021年中报显示国元证券压缩了其质押式回购业务规模,进而导致该业务产生的利息净收入也有所下滑。

凤凰网梳理相关数据发现,尽管2021年三季度国元证券股票质押式回购业务的客户平均履约保障比例均较上年末有所下滑,但仍是居高不下。