来源 :新浪财经2025-03-25

A股市场,似乎从来只看K线和热度,从不看业绩。2月以来,襄阳轴承(000678)就在上演着一出资本的魔幻大戏。

虽然,公司已连续四年亏损,但借着新能源和机器人的热度,襄阳轴承涨幅近两倍。

那么,襄阳轴承到底是块价值高地还是个韭菜天坑呢?

一、热度高,收入降

襄阳轴承顾名思义,公司主要从事轴承及其零部件的生产、科研、销售及相关业务。轴承犹如工业世界的关节,用途十分广泛。从下游市场来看,襄阳轴承的主要产品为汽车轴承和等速万向节等(万向节指的是连接不同轴的传动部件),是目前国内主要的汽车轴承专业生产基地之一。

具体来看,2024年上半年,公司轴承业务创收占比约为75.25%,万向节业务创收占比约为19.11%。

近年,新能源汽车行业,无论境内外风头均正盛。

以境内市场为例,中国汽车工业协会数据显示,2024年新能源汽车销量为1286.6万辆,同比增长35.5%,新能源汽车新车销量达到汽车新车总销量的40.9%。

热度虽高,但公司的收入却未能水涨船高。

数据显示:2024年前三季度,公司总营收约为10.95亿元,同比降低约8.30%。

从半年报来看,收入下滑的根源在于境外。

2024年半年报来看,襄阳轴承国内收入占比为65.37%,国外收入占比为34.63%。然而,受俄乌战争影响,整个欧洲地区的经济受到一定程度的抑制,公司波兰工厂效益不佳,导致境外收入同比下滑了10%。

二、毛利微,连年亏

此外,襄阳轴承的盈利情况,也并不亮眼。

先说,毛利率。

汽车零部件企业,因技术壁垒没那么高,且行业竞争激烈,属于非高盈利空间行业。对比整个汽车零部件行业,襄阳轴承的毛利率不及行业中位数。

对于轴承制造业企业来说,其毛利率水平因公司产品种类,普通产品及高端精密轴承产品的占比等的不同,而存在差异。市场经验来看,对于一家大型综合性轴承企业来说,其综合毛利率在20%-30%之间。但因襄阳轴承专攻汽车行业,且受俄乌战争影响,境外销售下滑,成本上升,导致境外毛利率大幅下滑。2024年上半年,公司境外的毛利率仅为0.95%。综合来看,2024年前三季度,襄阳轴承的综合毛利率仅为9.84%。

毛利率虽单薄,但随着汽车行业的高速发展和迭代,整车厂商对零部件的性能要求也日新月异。为了满足市场需求,自2019年开始,襄阳轴承研发费用开始大幅增长。除了汽车行业,公司还紧跟时代,开始进行机器人相关产品的研发。

毛利率单薄,且投入增加但尚未转化为业绩,导致襄阳轴承已连续4年亏损(2020-2023年)。根据最新的业绩预告,2024年虽有收窄,但将继续保持亏损。至此,公司已连续五年亏损。

来源:公司公告(2025年1月21日)

三、家底薄,资金紧

多年亏损,襄阳的家底已被掏空。

历史数据来看,最近几年,襄阳轴承的速动比率一直处于0.5以下。再具象一下,截至2024年三季度末,公司账面货币资金余额为1.93亿元,而同期短期借款余额就有3.97亿元。资金压力,显而易见。

历史数据显示,资金短缺并非一时“头疼脑热”,而是多年顽疾。

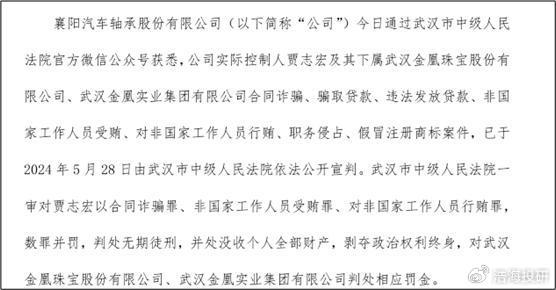

为进行融资,2015年开始,公司实控人贾志宏及其控股主体,通过“黄金质押+保单增信”的方式,累计融资约300亿元,涉及74笔保单及15家金融机构。然而,2019年,质押的83吨黄金,却被第三方检测发现为“铜合金”。

2019年下半年,事件被曝光,贾志宏被逮捕。2024年5月28日,法院以合同诈骗和行贿罪等对贾志宏数罪并罚,判处无期徒刑并没收个人财产。

来源:襄阳轴承公告(2024年5月29日)

作为襄阳轴承的实控人,贾志宏持有襄阳轴承股权已被悉数冻结。一旦法拍成功,襄阳轴承将面临控制权变更。

业绩千疮百孔,管理风雨飘摇,到底是价值高地还是韭菜天坑,人人心中都有一杆秤。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。