上峰水泥(000672)属于水泥建材行业,按市值计算在行业中排名位列第六。水泥建材行业具备极强的周期性特征,2016至2021年为行业繁荣周期,行业整体毛利率长期稳定在30%以上,2021年迎来盈利峰值。此后行业进入持续下行通道,深度调整态势显著,2025年行业净利润较2021年高点下滑超95%。

面对行业低迷格局,国内多家水泥上市企业开启转型之路,一方面通过兼并重组提升行业集中度,优化行业竞争格局;另一方面积极布局新兴产业,依托股权投资切入半导体芯片、新能源光伏储能、新材料环保等优质赛道,寻求新的业绩增长点,上峰水泥便是其中的典型代表。

为突破传统主业周期桎梏,上峰水泥自2020年正式推行“一主两翼”战略规划,开启主业深耕、多元拓展的发展模式。其中“一主”聚焦水泥建材核心主业,通过产能扩张与产业链延伸夯实主业根基、扩大规模优势;“两翼”则重点布局骨料业务与环保业务,丰富传统业务体系。

与此同时,公司启动大规模对外股权投资,重点发力半导体、新能源、新材料三大新兴领域,截至2025年12月,公司累计投资项目达28个,总投资额突破19亿元,投资布局高度聚焦,其中半导体相关项目占比极高,共计20个,成为公司转型布局的核心赛道。

在半导体投资布局中,合肥晶合集成电路项目是公司早期标杆性投资标的。2020年9月,上峰水泥与兰璞创投联合成立专项私募投资基金合肥存鑫集成电路投资基金,基金总规模3.01亿元,公司出资2.5亿元,出资占比83.06%,该基金专项投资于安徽省首家12英寸晶圆代工企业――合肥晶合集成电路有限公司。

2023年5月,晶合集成成功登陆科创板,彼时合肥存鑫持有其2640.42万股股份,占总股本比例1.32%。2024年10月至2025年1月,基金分批完成全部股权减持工作,并于2025年9月完成注销。

本次投资为上峰水泥带来丰厚回报,累计收回投资款4.31亿元,实现净收益1.66亿元,其中0.56亿元投资收益确认于2024年第四季度,剩余1.1亿元确认于2025年第一季度,叠加其他零散投资收益,公司2025年一季度整体投资收益达1.752亿元。

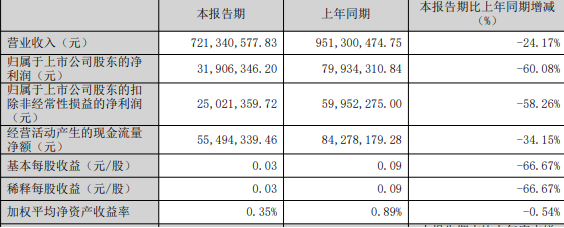

2025年4月28日,上峰水泥同步发布2025年年报及2026年一季报,两份财报数据呈现出主业承压、整体盈利、短期波动的鲜明特征。2025年全年,公司实现营业收入46.92亿元,同比下降13.87%;归母净利润6.42亿元,同比小幅增长8.38%;经营活动净现金流10.05亿元,同比下降3.3%。

盈利质量层面,公司全年综合毛利率28.89%,同比提升2.73个百分点,净资产收益率达7.1%,主业盈利能力有所修复。分红层面,公司推出稳健的利润分配预案,拟向全体股东每10股派发现金红利4.8元(含税),合计派息4.58亿元,占2025年度归母净利润的71.77%,分红比例处于行业较高水平。

相较于2025年全年的稳健盈利,公司2026年一季度业绩出现明显下滑。数据显示,2026年1-3月公司营业收入7.21亿元,同比下降24.17%;归母净利润3190.63万元,同比大幅下降60.08%,业绩双降态势显著。

业绩波动的核心原因源于主业低迷与投资收益基数差异两大因素。首先,一季度营收大幅下滑,直接反映公司水泥建材主业持续承压。受区域市场影响,公司核心经营区域水泥需求疲软,1-2月销量、售价双双下行,3月需求虽有回暖但售价回升缓慢,叠加西北核心区域一季度冬歇期影响,建材主业经营效益同比大幅回落,当期扣非净利润仅2502万元,占归母净利润的78.4%。

经过多年持续布局,上峰水泥已构建起完善的半导体全产业链投资体系。自2020年以来,公司累计在科创领域投资约21.6亿元,投资版图覆盖半导体设计、材料、装备、晶圆代工、存储IDM、先进封装、供应链等全产业链环节。

其中,合肥晶合、昂瑞微、奕斯伟、盛合晶微等企业已成功登陆科创板,上海超硅、长鑫存储、广州粤芯、鑫华半导体等多家被投企业IPO申请已获受理,公司超60%的投资额度对应的企业均已进入上市进程。截至2026年1月底,公司股权投资在投项目共29个,累计投资规模21.60亿元,股权投资业务已连续5年实现盈利,累计盈利5.73亿元,仅2025年便实现投资收益9541万元。

公司优质股权投资项目持续释放价值,后续业绩增量储备充足。根据公司投资者关系活动披露信息,盛合晶微上市带来的投资收益将计入公司2026年半年报。公司初始投资1.5亿元,通过持有苏州璞云67.72%的投资份额,间接持有盛合晶微1745万股股份,依托标的企业二级市场的良好表现,该部分股权当前市场价值已超18亿元。

在长鑫科技的投资布局上,公司通过两大渠道完成布局:一是全资子公司上融物流出资2亿元,借助上海君挚璞基金间接持股;二是全资子公司上峰建材出资2亿元,通过中建材新材料基金布局,合并统计后,公司间接持有长鑫科技IPO前股权比例约0.1517%,不过该企业IPO审核状态已变更为中止,短期上市进程暂缓。

2025年,公司持续加码科创领域股权投资,新增5笔优质投资,涵盖4家半导体产业企业(方晶科技、新锐光掩模、鑫华科技、鑫丰科技)与1家汽车热管理企业(壹能科技),全年新增投资额度1.86亿元,进一步完善新兴产业布局。

在财务投资之外,公司正式开启从财务投资向实体产业落地的转型深化。2026年初,公司设立专业化半导体材料发展控股平台――浙江上峰芯材科技有限公司,并于2026年3月通过该平台完成对深圳志金旗下美琪电路75%股权的收购与增资,正式切入半导体封装基板核心赛道。

美琪电路深耕半导体封装基板领域,2020年11月成立,注册资本1.2亿元,现有月产能1-2万平方米。半导体封装基板是芯片与电路板连接的核心关键材料,当前国内国产化率偏低,行业市场空间广阔,与公司半导体产业链资源积累及战略转型方向高度契合。

此次收购交易成本较低,未触发重大资产重组信披标准,推测交易对价处于数千万至1亿元级别,是公司转型实体半导体产业的关键布局。目前公司已启动美琪电路的业务与资源整合工作,依托自身“平台资本+供应链资源+精益成本管理”三大核心优势,聚焦半导体封装材料系列产品研发与生产,全力打造先进制造团队与核心能力,目标跻身国内行业第一梯队,培育成为支撑公司长期发展的第二成长曲线。

针对美琪电路后续经营及半导体业务发展,公司制定了清晰的三步走规划。第一步,完成资产交割与团队、业务整合,稳定现有产能与合作客户,保障业务平稳过渡;第二步,推进技术升级与产能扩建,提升产品良率与附加值,拓展高端客户群体,增强核心盈利能力;第三步,持续调研行业优质标的,适时开展并购合作,完善半导体封装基板产业生态,进一步延伸产业链布局。整体来看,此次产业落地转型效果需3-5年时间逐步释放,将成为公司摆脱传统周期、实现长期高质量发展的核心抓手。

近日,上峰水泥发布公告,鉴于公司业务结构已从传统水泥向新材料、新能源、半导体等新兴领域拓展,原有名称无法全面反映当前业务格局与发展方向,公司拟将中文名称由“甘肃上峰水泥股份有限公司”变更为“甘肃上峰材料股份有限公司”,证券简称由“上峰水泥”变更为“上峰材料”。